鉅亨網總主筆 邱志昌博士

壹、前言

1月28日美國聯準會(以下皆稱:FED),將召開2015年1月利率決策會議;其公開市場操作委員會(以下皆稱:FOMC),將面對歐洲央行(以下皆稱:ECB)於今2015年1月22日宣告,大規模量化寬鬆貨幣政策(以下皆稱:QE)之挑戰。FED貨幣決策會議,將影響美元是否持續強勢?及隱含FED評估,強勢美元對美國經濟影響之思考。

(圖一:美國有關經濟與金融行事曆,鉅亨網首頁)

為何美元強勢,對美國經濟是挑戰?因:一、歐元區近兩年來持續寬鬆貨幣政策,與日本央行(以下皆稱:JOB)自2013年起之日元QE;及2014年2月中起中國人民幣停止貶值趨勢,進入有升有貶區間波動後;已經使美元成為全球最強勢貨幣。美元指數近期不斷創近幾年新高,於1月23日晚上已達95.26點。在JOB正在執行QE,而ECB也將在2015年3月也要進行QE下,美元指數漲勢將難以停歇。二、2014年底FED在QE完全退場前已提到,2015年中美國貨幣政策將「正常化」;也就是要改變目前極度寬鬆之資金環境。在此情勢下,如果市場持續對FED存在升息預期,則美元指數勢必再不斷奔向高點。進一步之強勢美元,仍然有利於美國市場經濟、與金融市場?本文從市場經濟與金融股、債市波動等層面之可能受到影響進行思考與研究。

(圖二:美元指數日曲線圖,鉅亨網首頁)

最後本文研究結果認為:一、美元貨幣匯價強勢,對美國短期資本與金融帳有利,但對長期經常帳不利;也就是對市場經濟不完全有利。一國貨幣相對它國強勢,當下有利於該國內需消費市場「有效需求」,但不利於未來外銷產品價格競爭力。根據利率平價理論,預期上揚的利率、將使該國匯價相對升值。因此,FED如果按2014年12月之決策會議,確定在2015年4月升息,則必然對強勢美元、美元指數火上加油;這對美國市場經濟是短期有利、但長期將傷害廠商出口價格競爭力。因此,依據長期以來FED在QE政策中,所鎖定的提升就業目標;本文認為,FED對升息時間點有延後之可能;以避免美元持續且過度強勢,影響外貿順差。二、本文主觀認為,強勢美元對美金融市場,有利於債市、但對股市推升力道有限。因目前美國股市正處股價指數之高峰點期,未來股價之推升仰賴資金面之情勢已經改變,即資金對股價將進入邊際遞減效益循環。上市公司必需仰仗其經營與盈餘績效,才能提升股價、即公司價值。因此強勢美元可能只會造就債券市場持續多頭行情,但對股價推升力道有限。

貳、全球外匯市場變化令股市「七上八下、惴惴不安」!

如圖二,美元指數在約2014年7月7日突破80.29點後,再向上奔馳、至目前為止已達95.26點。美元與歐元、日元、英鎊為全球各國央行主要標準貨幣發行準備,也是外匯存底重要資產。美元強勢另一層面,就是其它國家貨幣貶值。原本貨幣貶值,將有助於未來該國對外出口競爭力增加;但在全球每一個國家貨幣,多競相貶值之下;這種得自於貶值之出口動能,也會互相抵銷;而且如果全球貨幣市場多存在除美元外所有貨幣,多有長期貶值之預期、則不利於國際資金進到該國進行產業與金融投資。長期以來,全球各國所有貨幣彼此之間,存在一定波動範圍區間。此一相對波動區間是,兩國進出口廠商引為信賴之交易依據;這也是一國資本與金融帳,彼此投資往來風險程度之量化指標。如果一個國家貨幣匯率變動非常不穩定,波動區間沒有慣性、或是升貶值間無法符合投資者之理性預期,則外入資金所投入之資本獲利,可能就在該國匯率大幅貶值中,由盈轉虧、最後功虧一簣。再深遠判斷,全球匯率的極其不穩定,將影響國際貿易與金融交易。

本文2014年第四季主筆文,曾借過去一年多以來,日本股票市場為鏡;說明股票價差收益與匯損之間互動關係。最後造成外國投資者,在日本股票型共同基金投資結果是:資產淨值顯著增加,但被匯率貶值所吞蝕之獲利成果也不少。本文以同樣思維邏輯,再就近期歐元匯價與德國法蘭克福股價兩者比較;在ECB之QE預期與宣告效果中,歐元兌美元匯價由2014年12月16日,即1.25097美元兌換1歐元,暴貶至1月23日1.1172美元兌1歐元,貶值幅度為10.69%。而同一期間,法蘭克福股價指數由9,366.56點,上揚至10,649.58點;股市期間報酬率為13.69%。換言之,在扣除歐元大貶之匯損後,若以美元投入德國股市,投資淨報酬率只剩3%。由此可清楚見若匯率波動過大,將顯著損害投資利得。投資者必然會將近期此一特別發展,引以為戒。如果未來在股市投資,也是這樣被匯價干擾,則股票投資報酬率將受貨幣貶值折損;也將影響場外持續進場投資意願。

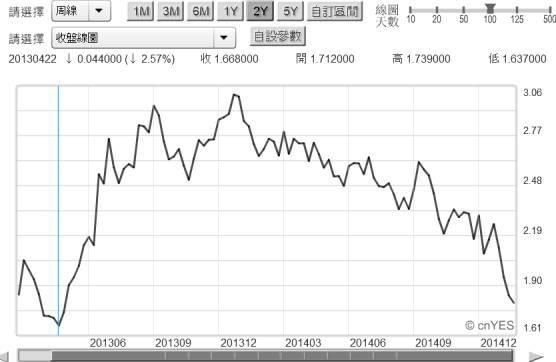

(圖三:美國十年期公債殖利率周曲線圖,鉅亨網債券)

由此本文已發現,在貨幣匯率波動過劇變動中,其實股市投資者行為也會趨於不穩定;全球金融投資行為也已轉為保守;這由美政府十年期公債殖利率檢視可或見。在2015年1月22日ECB之QE政策預期與宣告、兩種事前與事後效應下,美十年期公債殖利率,曾由高檔跌至2015年1月23日1.7994%。若再拉長時間,以自2013年初以來至今約兩年期間觀察;美國政府公債市場,顯然也已經歷一次多空循環:一、由2013年4月22日至2013年12月23日因為FED之QE退場而步入空頭行情,十年期公債債殖利率由1.668%上揚至3.007%。二、而接著在FED之QE完全淨空後,由此再回轉為多頭行情;十年債殖利率由3.007%,再跌回2015年1月23日1.7994%。三、美元強勢是自2014年7月7日開始、至今方興未艾。這顯示國際資金轉為美元後,多數可能以買進美債、賺取債息與匯差為主要目的。

本文舉實例說明,若國內金控公司在2014年7月7日時,即美元指數突破80.29點之初,以29.6元新台幣兌換1美元買進美債。則在不計債息下,至2015年1月23日,新台幣匯價貶值為31.4元新台幣兌1美元。而同一期間中美十年期債殖利率,由2.524%跌至1.799%。由匯差與利差的觀點計,則該投資者可賺取:一、匯差約為6.08%。二、利差為0.725%。這也是主筆文在相關文中提及,轉至美元資金買進美債優於買進美股。

叁、FED為顧及產業競爭力、緩和強勢美元、可能延後升息?

在ECB已經宣告,在2015年3月將實際進行QE後,目前全球股市投資者要面對問題是,FED升息計劃是否也將會因此而發生改變?而且這改變是會突如其來、與出乎預期之外之巨變?我們發現,在ECB宣告QE後持續兩天短線走勢中,法蘭克福股價與道瓊股價指數就有不同變化。前者由1月22日,持續反應利多至1月23日;但道瓊股價指數在1月23日晚上就回跌。雖然市場分析多指向,是因為美股財報無超乎預期、及油價持續下跌使然。但我們認為,在1月22日美股反應ECB利多後,多頭在次日即馬上回防;因為FED在本周將召開FOMC利率決策會議。在投資人思維中,雖然FED不斷強調長期維持低利率,但自2014年底後,投資者對FED心態只是:FED會在何時升息?近一季以來,主筆文認為,FED將宣告升息計劃之期間在2015年4月。但在面對ECB將進行QE前,FED會有其它預防性措施?乾脆突然升息、一勞永逸、以消弭市場對FED貨幣正常化之預期?或是延長正常化時間點、靜觀其變?

如果股價指數是該事件之「隱喻指標」,則道瓊指數目前之中期整理型態,與1月23日下跌所傳遞的信息,就是FED將進行貨幣政策正常化不會受到ECB之QE影響。或說,ECB之QE政策,已在FED決定升息計劃預料之中;會兩大央行事前已溝通。我們認為,就事件角度而言,FED對貨幣政策正常化,對股價多頭具有壓抑效應,但對空頭則暫無顯著效果。然我們也提過,因為目前股價指數位處,自2009年3月以來高檔區;對事件利空敏感程度高於利多,就是對利空預期效果會高過利多。由圖檢視,自2014年12月5日之後至今,道瓊股價指數已徘徊在18,103.45點與17,067.59點之間。1月23日晚上的收盤指數,就約在此兩者中位數。因此我們對FED升息計劃之擔心,會比對ECB之QE興奮要高些。換言之,我們由美股價指數趨勢判斷,FED的貨幣政策正常化,可能不會受ECB此寬鬆策略影響。無論FED與ECB是否事前充份溝通,畢竟美元是全球各國最主要之貨幣發行準備。FED之貨幣政策決議外部效果,必然高於ECB之歐元QE。

(圖四:道瓊工業股價指數日K線圖,鉅亨網首頁)

本文認為若以正面思考,美股中期整理,是因為市場預期FED將要進行貨幣政策正常化;不會一味升息。因此,多、空投資者就在18,103.45點與17,067.59點區間中擺盪。多頭在此箱型底買進,空頭則賣出。但最終這種態勢之後續發展,必然得面對多空攤牌,可能會有所改變。本文認為,未來這些情境演變約有幾種:一、第一種可能就是,FED宣告它在QE退場後首度升息。而且幅度及未來可能加息速度,多在市場預期以內。若此,則在無其它因素影響下,美股目前整理或下跌趨勢將會結束,多頭可伺機再攻。二、第二種可能是,因美元近期超乎預期強勢,如果FED再宣告升息,則將會對該國產業出口競爭力造成傷害;因此延後升息時間。若此,則投資者會認為這是小利多,因為低利率環境將會持續。三、第三種可能是提前升息,在本次FOMC會後就宣告升息。若此,則表示FED已認為,美國經濟景氣已經復甦、因此開始升息。這種可能性最低,但對金融市場負面效果殺傷力會最大;因為這會出乎市場預料之外。四、以過去FED貨幣政策思維,FED多次寬鬆貨幣政策,多是以市場經濟發展為目標;換言之,以目前金融情勢、我們認為以第二種可能、即延後升息機率較高。FED在三次QE期間,多是以降低美國失業率為訴求,因此現在對該國產業競爭力,是否受強勢美元干擾,必然會審慎評估因應。FED可能不願以更強勢美元,傷害其長期產業競爭力。除非它認為美國產業景氣復甦十分強勁,未來外貿盈餘持續增加,且財政赤字也可在強勢美元下及時改善。

肆、結論:ECB之QE外溢正面效果、小於全球外匯市場失控傷害!

本文認為:一、若FED延後升息、則將會帶動股市小幅反彈;但不會就此單一因素,即造就一波大多頭行情。因為目前高檔股價指數,其未來多空趨勢,是決戰於企業經營績效、即目前財報,與對未來產業前景預期。二、ECB之QE對美金融市場,是否有外溢效果?亦即歐元區資金,會像FED執行QE時一樣,對全球其它國家股市有中期正面效應?由2015年1月5日全球小股災,與同年14與15日瑞士股市崩盤驚魂概觀,本文認為在本質上、ECB之QE仍有外溢正面效果,但在全球匯率將趨於混亂下;我們擔心,這結果可能被貨幣危機吞噬、最後是「適得其反」。

(圖五:美元兌換瑞士法郎匯價日曲線圖,鉅亨網首頁)

三、本文認為,由於此次ECB之QE,已造成瑞士法郎宣告解除與歐元;及丹麥克朗也放棄7.4克朗兌換1歐元之聯繫。而且目前瑞典與挪威央行,也正思考以其它非傳統措施,因應歐元失控貶值。因此ECB外溢正面效果,將被匯率大幅波動所吞噬。由於這些國家多擔心,自己國家產業競爭力,會因為此一貨幣外匯波動受到負面傷害。四、對金融市場而言,本文也注意到它對股市有極端風險(Extreme Risk),傷害股市程度可能更大。如圖四,美元兌換瑞士法郎於2015年1月14日,由1美元兌換1.02瑞郎,升值至1美元兌換0.8803瑞郎。瑞士外匯市場之劇烈波動,也使該國股市崩跌。未來貨幣之動盪,在丹麥跟進、瑞典與挪威等也可能另謀出路之下,本文對ECB之QE敬謝不敏,也為全球股市感到保守!(提醒:本文為財金專業研究分享,非投資建議書;不對任何機構商品行銷、與投資損益背書。)

上一篇

下一篇