債務風險,會是中國經濟的下一個黑天鵝嗎?

鉅亨網新聞中心 2016-02-19 15:29

本文作者為中國經濟學教育科研網/經濟金融網主編 本力

引言: 財政部副部長劉昆日前撰文表示,目前經濟運行風險的重點是地方政府債務和金融風險。財政部網站周四(2月18日)刊登的這篇文章指出,防控地方政府性債務風險,要妥善處理存量債務,嚴格將置換債券資金用於償還符合條件的政府債務,督促風險較高的地區制訂中長期債務風險化解規劃等。分析認為,此舉表明隨著中國經濟增長放緩導致地方債風險凸顯以及去年以來金融市場大幅動盪,中國政府已高度重視相關風險。

“太陽底下無新事”,但2015年6月以來,中國股災、人民幣匯率貶值等重大事件與國際金融市場動盪離得如此之近,不但驚心動魄,更是破天荒的。2015年下半年以來,“守住中國經濟的風險底線”被決策層在多個場合屢屢被提及,也為近年僅見。不禁讓人多問一句,已經逼近底線了嗎?還會發生更讓人大跌眼鏡、引起恐慌的黑天鵝事件嗎?

在筆者看來,無論從宏觀角度,還是微觀層面,債務問題都是守住當下系統性風險底線的關鍵所在。債務的攀升成為泡沫與資源扭曲設定的重要動因,也為未來的危機埋下了種子。歷史上的金融危機毫無例外的都來自巨額債務對金融系統的沖擊。

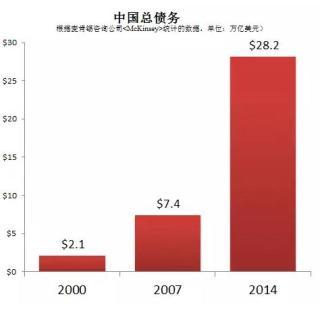

首先,2007年之后,尤其是2008年“四萬億”經濟刺激政策的推出以來,中國債務規模快速、空前攀升,對金融體系已經形成巨大的風險。從總量上看,2007年至2014年中國的債務總額翻了兩番(見下圖),占同期全球債務新增額(57萬億美元)的三分之一。根據麥肯錫的報告,包括政府、銀行、公司和家庭的借貸,中國的債務已經從發展中國家水平(2007年債務占GDP的158%)上升至發達經濟體水平(2014年債務水平占282%,略高於美國和德國)。

官方數據也顯示,2014年人民幣貸款增加為9.78萬億元,同比多增8900億元,創下歷史最高水平。而且進入2015年以來,由於救市等因素,這種趨勢還在強化,2015年僅7月一個月新增人民幣貸款就達1.48萬億元。但在美國金融危機之前的2007年,人民幣新增貸款總量僅為3.63萬億元。而為嚴峻的是,根據中國銀監會發布數據顯示,中國商業銀行的壞賬率在2015年第二季度末升至1.5%,持續攀升並創下近年來的最高值,而且增速已達到10年來的尖峰。北京大學國家發展研究院副院長黃益平指出,“對比官方數據,很多銀行業內人士認為,實際壞賬率起碼要再翻一番,也就是4%左右,一些投行的分析師用企業數據倒推出的銀行壞賬率甚至可能在7%~8%”。

在債務規模持續膨脹的同時,經濟景氣和制造業也在持續下滑。整體經濟放緩將無法支撐已被推高的資產價格,巨大的債務負擔在資產價格下降時,會導致通貨收縮和債務的惡性循環,這種惡性循環一旦形成,就會使債務的過度積累成為經濟走向金融危機的核心要素。甚至,之所以中國內地股市暴跌會引起如此劇烈的連鎖反應,也與此輪牛市的高杠桿及其誘發的債務風險直接相關。或者說,如果債務風險不能得到有效控制,股市的災難不排除將擴大、傳染到整個金融體系、實體經濟,乃至形成主權債務危機。

其次,在債務總量規模驚人的同時,也存在嚴重的結構性問題。主要是地方債等非生產性債務突出,以及國有企業債務規模過大、增長過快。

2008年“四萬億”刺激計劃實施之后,中國地方政府債務激增。2010年中國地方政府債務余額為10.7萬億元人民幣。其中4萬億元出現在2008年下半年至2010年。而此前10余年的時間,地方政府債務累計不到7萬億元。從2011年開始的清理也陷入困局,地方債余額連年不減反增,截止2014年底已增至24萬億元人民幣。政府非生產性項目過度投資,不僅造成基礎設施利用效率不高,還會因為沒有相應的產品與服務去吸收所釋放的貨幣而助推資產泡沫和投機行為。

與地方債相比,國企債務風險更為突出。根據社科院統計,2000~2014年,國有企業債務累積增長55.2萬億元,年均增長3.9萬億元。而財政部公布的數據,今年7月末全國國有企業資產總額109.4萬億元,同比增長11.5%;負債總額71.3萬億元,同比增長11.2%,已顯著超過GDP了。全球金融危機后,國有企業大規模擴張融資和產能,加杠桿趨勢非常明顯。但近年來由於需求不足、產能過剩和經濟結構轉型帶來的經營壓力,讓部分重資本的國有企業債務負擔持續增加,使國有經濟運行在面臨下行壓力增大的同時,債務風險也在逐步累積。國有企業債務還有擠出效應,與私人部門的商業性項目競爭金融資源,必然會降低整個經濟系統的資源設定效率。

再者,投機借貸、旁氏(欺騙性金字塔形式)借貸也累積了巨大的金融風險。受內地樓市近年來的調整影響,從去年底開始,河南、湖南、廣西等地以擔保公司、小貸公司為主的民間借貸接連崩盤,P2P跑路更是層出不窮,股市下跌導致的上市公司股權質押融資業務“破位平倉”風險也拉響警報。

2008年初,筆者曾在《第一財經日報》上以“金融危機的中國機會”為題撰文強調:“美國的次貸危機本質上是由於信貸條件過寬導致的信用危機、債務危機。希望中國政府更加認識到了債務危機對金融系統的沖擊,從而采取措施控制風險”。但令人遺憾的是,恰恰是2008年之后,在發達國家去杠桿的大形勢下,中國形成了前所未有的快速、全面加杠桿的局面,而且目前似乎沒有明顯緩和的跡象。

亡羊補牢,為時未晚。2015年8月底,中國人大通過為地方政府設立債務上限的決議。報導稱,高額債務現狀在中國經濟發展增速放緩的情況下,將成為中國經濟可持續發展的阻力。這說明高層對債務風險的重視程度在升級,並開始采取較為嚴厲的舉措。而且,基於中國總體資產規模和政府處理手段的多樣化,在沒有外部沖擊的情況下,目前債務風險總體可控。更重要的,也必須為李克強總理點贊的是,中國的房地產經過近年主動的政策性調整,已有明顯企穩的跡象。加之,內地股市已大幅調整,石油、大宗商品價格低位運行,都使債務危機的風險大為降低。

但從根本上化解2008年以來積累起來的債務風險,恐怕還得從宏觀、微觀兩個層面來入手解決。

宏觀上,不能僅限於總量控制——這往往成為事實上的配額,而應該打破條塊分割、政出多門的利益格局,由一個整體協調部門采取一攬子方案系統解決,並全面清理銀行的資產負債表。並結合強力行政、法律等綜合手段推動政府、企業在清理負債的同時去產能。在必要時,也可參照上世紀末政府解決債務危機的方法,由中央政府成為債務的最終買單人。

在微觀上,糾正政府支援產生的潛在道德風險,以市場化導向促進債務的結構性優化。蘊含巨大風險且難以遏制增長勢頭的地方債、國有企業有內在在激勵和動力,除了政績的硬需求,政府、國企項目的投資中很大的比例可轉化為相關負責人的尋租收入。除了嚴格限制諸如樓堂館所等無現金流的非生產性基礎設施建設,以及PPP等改造方式之外,要從法律、行政上采取更嚴厲的措施遏制這種投資沖動和道德風險。更重要的是采取真正透明、公開的市場化的方式,逐步由在債務占比較低的民營資本、家庭加杠桿來推動整體的減杠桿,從而使債務結構和錯配的問題都可以得到緩解、優化。

總之,解決債務問題的關鍵還是在於“讓市場起到決定性作用”,期待內部杠桿的有效轉移以及實體經濟的改善能夠幫助中國較快的走出了債務周期。

(本文為作者授權金融界網站刊發,原載於《多維CN》創刊號,未經授權,不得轉載,否則將追究法律責任。)

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇