如何區分資本管制和宏觀審慎監管政策

鉅亨網新聞中心

肖立晟 中國金融資訊網人民幣頻道專欄作家

最近一段時間,央行推出了一系列新的監管措施,包括對遠期售匯增收準備金,以及正在研究中的“托賓稅”。這些政策和傳統的資本管制政策不同,是典型的宏觀審慎監管政策。

那么,宏觀審慎監管和資本管制政策有那些不同,二者的實施范圍和政策效果有那些區別?這其實也是一直困擾我的問題。

最近,IMF發布了一篇最新的工作論文,詳細描述了資本管制和宏觀審慎監管政策的區別,很大程度上為我解開了這個迷惑。文章題目是“Capital Controls or Macroprudential Regulation?”作者是Anton Korinek和 Damiano Sandri,分別來自Johns Hopkins大學和IMF研究部。兩位作者近年來一直在研究宏觀審慎監管政策,這篇文章也曾經發表於NBER工作論文上。

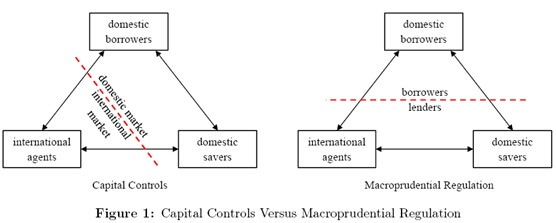

文章指出,資本管制是對一國居民和非居民的金融交易進行限制性管理。管制的主體是居民和非居民。例如,當一國政府實施資本管制時,境內企業向國外銀行借款成本會上升,境內銀行向境外企業的放款成本也會上升。資本管制的作用是分割境內外金融市場。政策結果是國內和國際市場的借貸利率出現差異。

宏觀審慎監管是限制境內市場主體的借款能力,不論貸款是源於境內銀行還是境外銀行。監管的主體是借款人和貸款人,並不以居民主體為劃分標準。宏觀審慎監管政策的作用是增加境內借款人和所有其他貸款人的資金融通成本,遏制境內市場主體過度借貸的沖動。政策結果是境內借款人和其他所有貸款人的利率出現差異。

上圖表明了兩項監管政策的核心差異。資本管制切斷了境內外金融聯系,國內外可以擴大利差。宏觀審慎監管政策則切斷了借貸雙方的金融聯系,借貸雙方可以擴大利差。

文章指出,在面對資本流入突然中止的困境時,新興市場國家應該同時實施資本管制和宏觀審慎監管政策。在一個開放經濟體中,匯率突然貶值可能誘發資本流出,形成惡性循環。期初,本國居民以本幣資產作為抵押,借入過多外幣債務。一旦匯率貶值,本幣資產抵押品價值迅速縮水,國外銀行收回信貸,從而進一步引發匯率貶值。要打破這個惡性循環,既可以加強資本管制,減少資本流出,也可以通過加強宏觀審慎監管,增加投機成本,給借款人提供緩沖時間。

作者進一步分析了在面臨金融困境時,本國居民償還境內貸款和境外貸款的差異。如果是償還境內貸款,那么購買力仍然留在境內,總需求不會受太大影響。但如果是償還境外貸款,那么境內購買力會下降,資本隨之流出。資本管制政策可以增加境內儲蓄,減少境內購買力損失,讓經濟體面對資本突然流出時更有彈性。宏觀審慎政策則有助於降低過度借貸。

從這篇工作論文可以看出,資本管制政策可以打破資本流動和匯率貶值形成惡性循環;而宏觀審慎監管政策可以用於打擊資產價格投機,防范系統性風險。

8.11匯改后,央行推出遠期售匯保證金政策打擊外匯市場投機。政策實施后,遠期售匯投資者和遠期購匯投資者的匯率價格並不相同,屬於宏觀審慎監管政策。正在研究中的托賓稅 (Tobin Tax)是指對現貨外匯交易課征統一的交易稅,也是典型的宏觀審慎監管政策。

在資本賬戶開放和人民幣國際化的戰略背景下,央行並不希望實施過於嚴格的資本管制政策,未來可能還是會以宏觀審慎監管政策為主要手段管理跨境資本流動。這一方面增加了跨境套利成本,另一方面也給了國內外幣借款人更多的緩沖空間,讓其盡快處理外幣負債的敞口,降低匯率波動風險。

(作者系中國社會科學院世界經濟與政治研究所國際金融研究室副主任。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇