鉅亨網新聞中心

金融界網站訊 2016年1月份CPI同比上漲1.8%,比上月回升0.2個百分點。食品價格同比上漲4.1%,比上月上升1.4個百分點;非食品價格同比上漲1.2%,整體保持穩定。根據上年度物價走勢計算,今年1月翹尾因素為1.39%,為2016年年最高月份,是抬升本月CPI上升的一個原因。1月寒潮天氣和春節消費旺季臨近,帶動肉類、鮮菜、鮮果、水產品等食品價格上升。需求旺季帶動服務類價格上升,旅遊、家庭服務、衣著加工服務、教育文化和娛樂、醫療保健等價格都有不同程度上升。盡管CPI創5個月新高,但仍低於市場預期2%的平均水平,工業品價格持續下跌向非服務類價格傳導。交通工具、燃料、家用器具、衣著等價格或者下跌或者低增長,是非食品價格處於低位的主要原因。未來CPI在小幅波動中可能微升,但仍將保持低通脹格局。

PPI同比-5.3%,已經連續47個月負增長,但降幅比上個月收窄0.6個百分點。PPI同比跌幅收窄的重要原因是去年同期對比基數較低。雖然工業品出廠環比價格延續下跌,但整體降幅收窄,企穩回升的種類增多。工業生產者購進價格同比跌幅收窄0.5個百分點至-6.3%,PPIRM同比降幅比PPI降幅大1個百分點,輸入性通縮壓力依然較大。由於PPIRM降幅已經連續兩個月收窄,因此輸入性工業通縮壓力出現緩解的跡象。未來PPI負增長態勢仍將延續一段時間,但跌幅可能有所收縮。

一、春節及翹尾因素帶動CPI回升

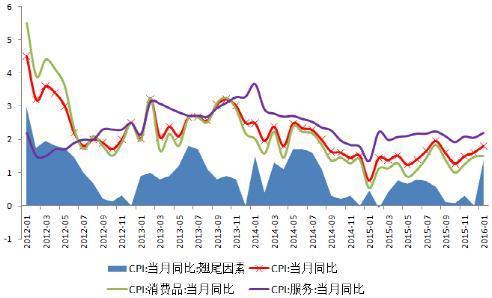

2016年1月份CPI同比上漲1.8%,比上月回升0.2個百分點;CPI環比上漲0.5%。食品價格同比上漲4.1%,比上月上升1.4個百分點;非食品價格上漲1.2%,比上月上升0.1個百分點。根據上年度物價走勢計算,今年1月翹尾因素為1.39%,為2016年年最高月份,是抬升本月CPI上升的一個原因。春節消費旺季帶動1月主要食品及服務項目價格上漲。CPI依然保持低通脹水平,不會制約貨幣政策的實施。

圖1 2016年1月CPI同比漲幅上升至1.8%

資料來源:WIND,交行金研中心

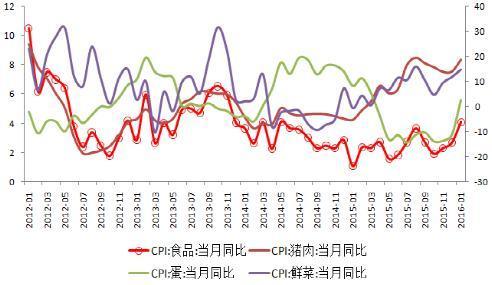

寒潮天氣和春節消費旺季帶動肉類、鮮菜、鮮果、水產品等主要食品價格上升。1月春節臨近,消費需求增加,帶動食品價格環比上漲2%,同比上漲4.1%,漲幅分別比上個月上升0.5、1.4個百分點。從環比來看,鮮菜、豬肉、蛋類、鮮果、水產品價格都有所上升,環比漲幅分別為7.2%、2.5%、3.3%、4%、2.3%。從同比來看,鮮菜、豬肉、水產品同比分別上漲14.7%、18.8%、2.7%,漲幅都有擴大。雖然蛋類、鮮果同比漲幅分別-3.9%、-6.8%,延續負增長,但降幅都有收窄。

圖2 春節因素帶動主要食品價格上漲

資料來源:WIND,交行金研中心

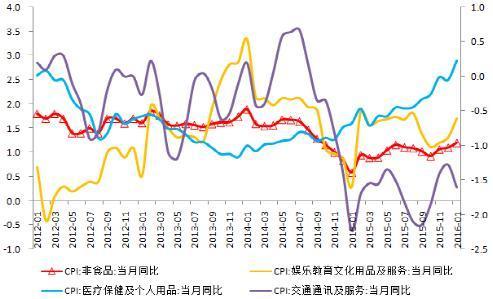

非食品價格整體運行平穩,消費旺季帶動服務類價格上升,工業品價格下跌向非服務類價格傳導。1月非食品價格環比上漲0.2%,同比上漲1.2%,同比漲幅比上月擴大0.1個百分點,整體保持穩定。春節臨近,服務類價格上升是帶動非食品價格微升的主要原因。旅遊、家庭服務、衣著加工服務費、教育文化和娛樂、醫療保健等價格環比分別上漲3.7%、1.9%、0.8%、0.6%、0.3%,同比漲幅分別為3.7%、5.3%、3.9%、1.7%、2.9%,漲幅都比較顯著。盡管CPI創5個月新高,但仍低於市場預期2%的平均水平,工業品價格持續下跌向非服務類價格傳導,與大宗商品、傳統工業產品緊密相關的非服務類產品價格缺乏上漲動力。1月交通工具用燃料、交通工具、家用器具、衣著、水電燃料環比價格漲幅分別為-0.7%、-0.1%、-0.1%、-0.4%、0.3%,同比漲幅分別為-7.1%、-2.2%、-0.8%、1.9%、-0.7%,這些項目價格或者下跌或者低增長,是非食品價格處於低位的主要原因,也是CPI保持低通脹的主要原因。

圖3 非食品價格整體運行平穩

資料來源:WIND,交行金研中心

二、PPI同比跌幅收窄

2016年1月份PPI同比-5.3%,已經連續47個月負增長,但降幅比上個月收窄0.6個百分點;環比-0.5%,跌幅比上個月收窄0.1個百分點。1月工業生產者購進價格指數(PPIRM)同比-6.3%,跌幅比上個月收窄0.5個百分點;環比-0.7%,跌幅與上月持平。

工業品出廠價格同比連續47個月負增長,但同比跌幅比上個月收窄0.6個百分點。1月PPI同比跌幅收窄的重要原因是去年同期對比基數較低。受2014年末大宗商品價格急劇下跌的影響,去年1月PPI環比降幅-1.1%為近幾年的最低值,導致今年1月計算同比的基數較低,因而抬升了同比增速。從具體行業看,生活資料同比-0.5%,生產資料同比-6.9%。石油和天然氣開采業、黑色金屬冶煉和壓延加工業、黑色金屬礦采選業、石油加工及煉焦工業、有色金屬冶煉和壓延加工業同比價格分別增長-38.3%、-19%、-18.9%、-13.5%、-12.1%,仍然是主要下跌的行業。從環比來看,PPI環比-0.5%,跌幅縮小0.1個百分點。雖然工業品環比價格延續下跌,但降幅收窄,企穩回升的種類增多。有色金屬礦采選業、醫藥制造業、紡織服裝業、農副食品加工業、黑色金屬冶煉業價格環比分別上漲0.6%、0.4%、0.3%、0.2%、0.1%。

圖4 PPI跌幅收窄0.6個百分點

資料來源:WIND,交行金研中心

工業生產者購進價格同比跌幅收窄0.5個百分點至-6.3%,輸入性通縮壓力依然較大,但出現緩解的跡象。1月大宗商品價格整體運行終止了持續震盪下跌行情,出現觸底企穩跡象。CRB現貨綜合指數從1月初的374.7點反彈至2月初385.8點。分細項看,除金屬類價格指數繼續下降以外,食品、油脂、家畜、工業原料、紡織品等分別有所上升。受伊朗原油出口解禁訊息和美元升值預期影響,1月國際原油價格繼續下跌。雖然1月工業生產者購進價格環比-0.7%,與上月持平,由於同比基期降幅收窄的原因,PPIRM同比降幅縮小0.3個百分點至-6.5%。9大類行業中,除了農副產品類以外,其他8類環比價格全部下跌。雖然9大類購進價格同比全部延續負增長,但是除了建筑材料類、紡織原料類以外的7大類購進價格降幅都在收窄。PPIRM同比降幅比PPI降幅大1個百分點,輸入性工業通縮壓力依然較大。由於PPIRM降幅已經連續兩個月收窄,因此輸入性工業通縮壓力出現緩解的跡象。

圖5 工業生產者購進價格跌幅連續2個月收窄

資料來源:WIND,交行金研中心

三、未來物價走勢判斷

CPI小幅波動中可能微升,仍將保持低通脹格局。貨幣政策在穩健的基礎上偏向寬鬆調節,流動性的釋放對CPI上升動力。2015年第四季度和2016年1月M1增速大幅上行,近3個月增速分別高達15.7%、15.2%、18.6%,將會帶動CPI在一季度末至二季度可能有所上升。由於不會出現強刺激貨幣政策,基礎貨幣供應增速難以像2009年末至2010年初那樣高達30%以上,因此對CPI的持續抬升作用相對有限。2月初豬糧比價上升至9.4,遠高於6.0的盈虧平衡點,因此不具備大幅抬高豬肉價格的條件。隨著消費結構及消費理念的轉變,品牌消費、綠色消費和信用消費成為新的增長點,文化、體育、教育、娛樂等服務類價格整體保持穩定漲勢。在大宗商品價格持續低位震盪的影響下,非食品價格缺乏上漲動力,特別是燃油及石油制品相關產品價格同比將保持負增長。當前宏觀經濟大背景下物價漲幅總體保持低位運行,不會出現明顯的通脹壓力,CPI也不會跌入負增長區間,整體保持低通脹狀態的概率較大。如果M1漲幅持續擴大,未來可能會帶來CPI上行壓力。

PPI負增長態勢延續,但降幅可能收窄。全球原料和初級產品市場供過於求狀況短期內難以改善,在美聯儲政策收緊預期下,以美元計價的大宗商品價格難以反彈回升。主要工業進口大宗商品及原材料價格處於低位,PPIRM仍將負增長,輸入性工業通縮壓力延續。經濟結構轉型期第二產業增長放緩,工業增長存在下行壓力,煤炭、鋼材、水泥、電解鋁、平板玻璃等主要親投資型產品需求不足,導致工業產品價格仍將低位徘徊。由於大宗商品、石油天然氣等資源能源價格已經很低,有的已經接近或低於成本價,繼續大幅下降的空間有限,以價格同比計算的降幅可能收窄,有助於緩解通縮壓力。加大財政政策穩增長力度,基建投資項目加快落地,有助於提振需求並帶動工業產品價格持續下跌趨勢得到緩解。因此,PPI負增長態勢仍將延續一段時間,但未來跌幅可能有所收縮。

上一篇

下一篇