2015年歐股四季春 季季皆精彩可期

鉅亨台北資料中心

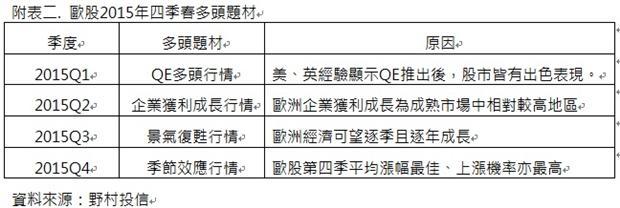

歐洲通膨受到國際油價急跌影響出現負值,歐洲最高法院認同歐洲央行購債的合法性,加上瑞士央行意外鬆綁匯率限制,強化市場對歐元區進行量化寬鬆的預期,各界關注本週四(1月22日)歐洲央行利率會議結果。野村投信表示,2015年歐洲股市可不只第一季有QE多頭行情,而是每季都有多頭題材,從企業獲利成長、景氣自低檔復甦乃至於季節性效應等,都可望帶動歐股逐步走高,在資金面與基本面利多不虞匱乏下,歐股四季春行情正要展開。

野村歐洲中小成長基金經理人莊凱倫表示,第一季歐股首先可留意「QE多頭行情」。上週歐盟最高法院之法律顧問認同 OMT(貨幣直接交易) 的合法性,排除市場原先對於歐洲央行購買公債適法性的疑義,增添歐洲央行進行公債購債計畫的彈性,歐洲央行將於第一季推出QE幾乎已是市場共識;美林全球經理人調查即顯示,認為歐洲央行將於第一季進行全面QE之比例由前次調查的41%激增至63%。根據美國與英國過去推出QE前後之股市表現來看,美國歷次QE實施後3個月,美股平均漲幅近4%,英國股市在QE後3個月平均漲幅更高達10%(資料來源:高盛;2014/09), QE政策可以說是股市多頭最有力的催化劑。

在進入相對清淡的第二季後,歐洲市場屆時若無出現黑天鵝事件,則市場將透過第一季企業財報公布狀況檢視低油價以及量化寬鬆政策對於企業獲利之影響狀況。根據IBES企業獲利預估,受到低基期之緣故,2015年歐洲企業獲利成長率高達12%,優於美國企業的8.1%,並與日本企業持平,仍為成熟市場中相對較高的地區。QE政策加上企業獲利成長利多,2015年第二季的歐股表現值得留意。

莊凱倫指出,經歷上半年美國升息的不確定性以及油價走低引發的市場震盪後,投資人將在下半年重新找尋基本面的復甦題材,配合QE政策逐漸發酵,第三季歐股將以「景氣復甦行情」為主。根據OECD預估,歐元區GDP可望自2014年起至2016年分別為0.8%、1.1%以及1.7%,為連續3年正成長且逐年提高態勢;巴克萊亦預估歐洲經濟在2015年可望逐季攀升,下半年實體經濟將有復甦機會。

第四季則是進入歐股的傳統旺季,「季節效應行情」不容錯過。根據Bloomberg統計,自2009年至2014年,歐股第四季平均漲幅高達4.73%,表現為全年最佳之一季,就上漲機率而言,第四季表現也優於其他三季。莊凱倫指出,今年歐股有QE的龐大資金潮做後盾,第四季的季節效應行情爆發力可望超越以往,股市表現充滿想像空間。

莊凱倫強調,今年歐洲基本面可望改善,特別是油價回跌與歐元回貶對經濟成長及企業獲利的拉抬力道,將是推升歐股走揚的有利因子。一旦QE政策釋出的資金潮來襲,優先受惠族群包括金融服務及不動產類股,以及獲利成長性高、爆發力強的中小型股,投資人可留意震盪單筆進場或定期定額加碼歐股機會。

本公司基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,本公司及銷售機構均備有基金公開說明書及投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上指數報酬率僅為參考,不代表未來報酬率之保證,亦非基金績效之影射,且兩者間並無直接關聯。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書

文章標籤

- 講座

- 公告

上一篇

下一篇