華泰證券固定收益點評:等待貨幣寬松 勿失一季度機會

鉅亨網新聞中心 2015-01-16 08:17

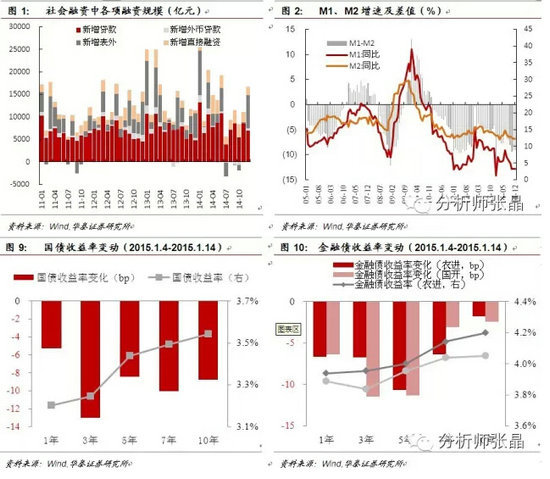

數據表現:中國12月社會融資規模16900億元,新增人民幣貸款6973億元,12月m2貨幣供應同比12.2%,m1貨幣供應同比3.2%,m0貨幣供應同比2.9%。2014年人民幣貸款增加9.78萬億元,人民幣存款增加9.48萬億元。

評論:

1、地方平臺融資沖時點,造成非標反彈推升社融規模。12月社融規模達到1.69萬億,較11月增加5486億元。從結構上看,表外非標融資規模大幅上升,委派貸款當月新增4582億元,遠高於前11個月平均1865億元的規模;信托貸款當月新增2012億元,前5個月月均回落幅度在300億元左右;未貼現銀行承兌匯票當月新增606億元,而前5個月均為負增長。合計來看,12月表外環比新增7006億元。因此,新增社融規模的超預期增長主要是非標大幅反彈所致,原因是地方平臺在完成債務清理與甄別之前突擊貸款的沖量行為所致。預計1月份非標規模將恢復收縮,社融規模增速也將重新回落。

非標之外,新增信貸規模未達預期。新增外幣貸款回升明顯達538億,這或與12月原油等產品進口大增有關。直接融資1883億,環比降322億,主要是新增企業債券融資規模回落,也顯現出企業融資需求的低迷。股票融資因ipo數量提升環比增加279億。

2、信貸需求仍然疲弱,新增信貸規模未達預期。12月新增信貸6973億,低於市場一致預期。14年全年信貸規模9.78萬億,也低於央行調整后的全年合意貸款規模10萬億,這意味著12月的信貸額度並為被充分使用。從供給端講,融十條調降了存貸比,而對納入一般存款的同業存款部分暫不上繳存款準備金,因此無論從監管條件還是可用額度都存在較大余地,信貸供給上並不存在約束,信貸額度未用完只能說明實體信用需求仍然較差。

從貸款結構看,12月中長期貸款達到6964億元,其中企業中長期貸款5289億元,環比增加2410億。貸款結構雖然優化,但中長期貸款未必全部流向實體。首先10月中旬后基建審批力度明顯增加,截止12月底共批復的基建投資達到1.4萬億,由政策推動的基建資金需求明顯增加;其次,部分中長期貸款可能繼續流向地方平臺。再看12月票據融資減少1404億元,11月靠票據沖規模的行為沒有復現,這也印證來自實體自主的資金需求仍然較弱。

居民中長期貸款12月份 1675億元,同比增長528億,這與12月房地產銷售持續提升一致,但環比看則下降155億元。目前房地產庫存仍在高位,銀行對地產商貸款依然態度審慎。居民中長貸環比回落,使我們對地產銷售能否在1季度持續好轉仍有疑慮。

3、m2繼續回落,低於全年目標。12月份m2增速12.2%,較上月繼續回落0.1個百分點。雖然12月新增貸款較13年同期增加,表外也出現回升,但一方面由於同業業務監管加強,貨幣的派生能力明顯下降,另一方面受存款月末偏離度考核新規和股市轉牛的影響,企業和居民存款的增量明顯低於往年同期。此外,財政存款投放與外匯占款也低於去年同期水平,使得貨幣供給增速繼續緩降,低於全年13%的目標增速。

4、1季度可能是全年經濟增長的低點;掣肘貨幣政策的因素短期有所消退,降準或可期待,利率債仍有陡峭化下行的空間。年末信貸反季節增長與平臺沖時點和前期大量獲批的基建項目有關,從領先指標和中觀數據來看,經濟內生的動力仍然偏弱。我們判斷,盡管有前期降息等寬鬆政策的支援,但房地產投資最差的時期可能出現在2015年1、2季度,1季度或許是體現為gdp同比的年內最低值,而下半年數據有望略企穩。另外,1季度,cpi仍將在低位徘徊,甚至有低至1%及以下的可能性。短期,股市瘋牛暫緩、交易量下降;外圍情況看,人民幣匯率貶值壓力減退,也為寬鬆貨幣政策留出一定空間。加之2季度關於美國加息的預期可能進一步增強,制約寬鬆政策的空間,因此,我們判斷1季度降準的概率較大。最近一周,隨著流動性逐漸改善,利率債已出現陡峭化下行,尤其是mlf續作之后,前期扛在高位的短端金融債也出現明顯下行,但金融債與國債在短端存在“錯估”的利差機會,且目前利率債期限利差仍在30-40bp的低位。我們認為,在基本面有較強支撐,貨幣政策寬鬆可能性較大的情況下,利率債繼續陡峭化下行的概率增大。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇