鉅亨網新聞中心

北京(CNFIN.COM / XINHUA08.COM)--2016年,戲劇性的開局。在岸和離岸市場人民幣匯率本月經歷“大戰”、“空頭”、“爆倉”、“錢荒”后,最終回歸平靜。在岸市場人民幣兌美元即期匯率1月累計貶值1.30%,中間價則累計貶值0.89%。

1月最後一個交易日,人民幣兌美元即期匯率收盤報6.5789,相比前一交易日收盤價6.5755下跌34個基點,盤中波動區間為6.5733-6.5791,成交額118.18億美元。

2015年人民幣即期匯率累計下跌4.46%,中間價累計下跌5.77%。這也是人民幣中間價和即期匯率連續第二年雙雙出現年度貶值。2015年人民幣即期匯率和中間價收報6.4936,雙雙收在6.50鍵整數關口下方。

2016年伊始,人民幣兌美元匯率開啟新一輪跌勢。1月4日,2016年首個交易日,同時也是中國銀行間外匯市場交易時間延長到23:30的首個夜盤交易日。當日人民幣兌美元匯率中間價即跌破6.50關口,即期匯率同時隨中間價走低。隨后幾個交易日,人民幣貶值預期進一步發酵,購匯需求非常旺盛,銀行間外匯市場成交量不斷放大,人民幣匯率跌勢持續。

在岸市場人民幣兌美元匯率隨中間價加速下跌,恐慌情緒蔓延至離岸市場。離岸人民幣兌美元匯率(CNH)跌勢更為瘋狂,1月6日CNH盤中歷史性跌破6.70關口后,最低觸及6.73,創2009年CNH市場建立以來的最低水平。與在岸市場價差最大時超過2000個基點,創歷史新高。1月7日,CNH進一步急速下挫,跌幅超過600個基點,盤中一度跌破6.76,更新歷史新低,但隨后出現反彈。

2016年第一周,人民幣兌美元匯率以新一波貶值走勢吸引了全球目光。1月4日-8日當周,在岸市場人民幣兌美元即期匯率累計貶值1.45%,創2015年811匯改以來最大單周跌幅。人民幣兌美元中間價則累計貶值1.07%。CNH跌幅也達到了1100個基點,貶值1.71%。

時間來到了2016年第二周,這一周情況又發生了變化。當周在岸人民幣匯率波動相對有限,但CNH市場卻出現大幅震盪。

1月11日,CNH大幅上漲800個基點至6.60,盤中甚至漲到了6.58水平,導致境內外價差收窄至不到200個基點。與此同時,離岸人民幣流動性自1月8日以來已出現的緊張態勢有所加劇,隔夜人民幣香港銀行同業拆息定價(CNH Hibor)大幅上漲939個基點,至13.4%,創紀錄新高。

1月12日,隔夜CNH Hibor暴漲至66.815%,再創紀錄新高。離岸人民幣流動性緊張局勢同時傳遞到台灣地區,當日台灣離岸人民幣隔夜銀行同業拆款定盤利率(CNT TAIBOR)由11日的12.1%大幅上漲至59.7%的紀錄高點。CNH現大幅震盪,盤中快速大漲大跌,最高已經回升到6.56,境內外人民幣匯率價差不到20個基點。

離岸市場人民幣拆借利率大幅上漲令人民幣資金成本增加,有效打擊境外了看空人民幣的投資者。投資者短期內看空離岸人民幣態度轉向謹慎,導致離岸與在岸市場人民幣匯率價差有所縮窄。

1月13日,市場逐漸恢復平靜,在岸人民幣兌美元持平於6.57,CNH則繼續上漲至6.56水平,兩地價差出現倒掛。持續飆漲的離岸人民幣隔夜拆息大幅回落,流動性緊張略有好轉,隔夜CNH Hibor回落至8.31%。

繼2016年首周下跌1.45%后,1月11日-15日當周,在岸人民幣兌美元即期匯率表現平穩,全周累計上漲0.02%。

在經歷前半個月的大幅波動后,兩地人民幣匯率走勢恢復平靜。1月18日以來,在岸市場人民幣兌美元即期匯率保持在6.57-6.58窄幅區間波動,成交量逐步回落,市場交投非常清淡。而CNH波動於6.58-6.61,境內外價差保持在300個基點左右。

1月27日,2016年美聯儲首次貨幣政策決議維持基準利率不變,同時表示將密切關注全球經濟和金融市場進展。美聯儲加息明確延后,意味著人民幣匯率也將贏來難得的企穩視窗,有助於穩定國內動盪的金融市場。美聯儲加息節奏的放緩和美元指數的震盪也會在一定程度上緩解人民幣貶值的壓力。

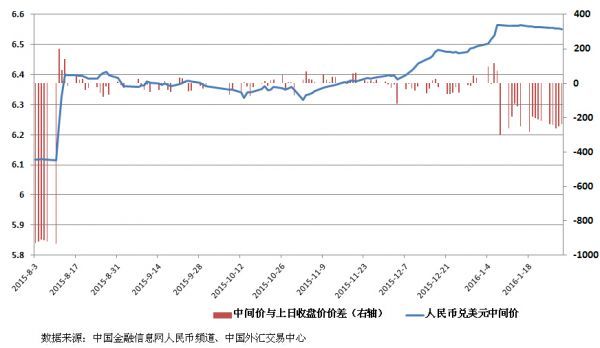

值得注意的是,1月8日-1月29日人民幣兌美元中間價維持在6.55-6.56的區間內窄幅波動。與此同時,1月8日以來,人民幣中間價連續16個交易日大幅偏離上日收盤價,央行維穩市場預期意圖明顯。這是811匯改以來沒有出現過的情況,也是2016年以來出現的一個新變化。

在2015年8月11日以后,人民幣兌美元中間價與上日收盤價的價差波動相對有限,基本保持在50個基點上下。但2016年以來,人民幣中間價與上日收盤價的價差開始拉大,尤其是在人民幣貶值預期導致的恐慌情緒蔓延之后,中間價連續較上日收盤價大幅上調,最大偏離幅度超過300個基點。

中國人民銀行研究局首席經濟學家馬駿表示,中間價是做市商在前一日收盤價基礎上參考一籃子匯率變化等因素報價形成,因此市場人士應當主要看中間價與收盤價的價差和籃子匯率變化的關係。

實際上,自2015年11月人民幣加入國際貨幣基金組織(IMF)特別提款權(SDR)貨幣籃子靴子落地之后,人民幣兌美元匯率即進入了下跌趨勢。目前的人民幣貶值預期主要來源於中國經濟可持續發展面臨的嚴峻挑戰,以及金融市場管理能力承受的巨大壓力。同時隨著美聯儲啟動了近十年來的首次加息,人民幣兌美元貶值預期持續發酵。

面對人民幣兌美元的貶值預期,中國央行則通過干預和引導,維持人民幣匯率的相對穩定,同時加大做空人民幣匯率的成本,並有效抑制資本外流。國家外匯管理局最新公布的數據就顯示,2015年12月末,我國外匯儲備余額為3.33萬億美元,較2014年末下降5127億美元。

不過,IMF總裁拉加德在近日舉行的達沃斯論壇中表示,“大量使用外匯儲備不是一個特別好的主意。市場需要清楚並確定了解人民幣對一籃子貨幣的參考機制,特別是人民幣與美元的關係。”

而根據“不可能三角定律”,在保證實施獨立的貨幣政策的情況下,適當的資本管制可以保持匯率的相對穩定。

中國社科院學部委員、前央行貨幣政策委員會委員余永定在1月27日前海國際金融論壇上便提出,減少使用外匯儲備干預匯市,進行適當的資本管制,同時采取擴張的財政政策和寬鬆的貨幣政策,增強國際協調,恢復市場對中國經濟的信心,從而保證人民幣匯率的穩定性。

據中國政府網訊息,國務院總理李克強28日上午應約同國際貨幣基金組織總裁拉加德通電話時強調,中國政府無意通過貨幣貶值推動出口,更不會打貿易戰。事實上,人民幣匯率對一籃子貨幣保持了基本穩定,也不存在持續貶值的基礎。我們將堅持自主性、漸進性、可控性原則,穩步推進人民幣匯率形成機制改革,加強同市場溝通,保持人民幣匯率在合理均衡水平上的基本穩定。

馬駿此前則表示,人民幣匯率形成機制將更多參考一籃子貨幣。目前人民幣匯率形成機制已經不是盯住美元,但也不是完全自由浮動。加大參考一籃子貨幣的力度,即保持一籃子匯率的基本穩定,是在可預見的未來人民幣匯率形成機制主基調。

另一方面,在當前人民幣匯率貶值壓力較大、資本加速外流背景下,面對銀行體系流動性收緊,央行通過各種短期再貸款工具而非下調存款準備金率來注入資金。

1月以來,央行通過逆回購、短期流動性調節工具(SLO)、中期借貸便利(MLF)、常備借貸便利(SLF)以及國庫現金定存等工具累計凈投放資金超過2.2萬億元。

顯然,降準政策信號過強,可能影響人民幣匯率穩定。穩定匯率的任務牽制了貨幣政策寬鬆力度,央行可能更傾向於運用短期化和結構性工具彌補流動性缺口。

上一篇

下一篇