亞太區股息、債息雙高優勢 股債投資比4:6勝率高

鉅亨網記者陳慧菱 台北

如果說上半年投資市場最需要面對的課題是負利率,那麼下半年最需要考量的就是歐美的政經變數及全球資金流動引發的區域行情。亞太區因受歐洲政策影響輕微,又兼具股息債息雙高優勢,吸引全球資金流入,統計過去一個月新興亞洲債上漲3.14%居各類債市之冠,累積年初以來已上漲14.75%,亞洲美元債年初至今亦累積8.29%的漲幅;股市部分,MSCI亞太(不含日本)指數及MSCI新興亞洲亦分別上漲5.97%、5.57%,表現優於MSCI新興市場、拉丁美洲及世界指數。富蘭克林華美投信表示,亞洲股市、債市皆看好,平衡布局以股、債投資比4:6勝率會更高。

看好亞太地區自谷底翻身的成長契機及與歐洲市場的低關連性,富蘭克林華美投信趁勢推出「富蘭克林華美亞太平衡基金」,由兆豐國際商銀擔任保管銀行,不僅提供累積型與配息型的彈性選擇,更擁有新台幣、美元、人民幣等多元計價級別,充分滿足投資人外幣資產配置需求,基金預計自8月22日開始募集,募集上限為200億元(新台幣及外幣各100億元)。

亞洲股債皆美,平衡佈局勝率更高

富蘭克林華美亞太平衡基金協管基金經理人陳姵穎表示:隨著亞洲經濟前景看好,亞債近五年成為投資新寵,發行規模倍數成長,根據統計,亞債過去五年平均年化報酬率為7%,優於全球投資級債的4%,但波動度在4-4.5%之間,與全球投資級債平均3.5%的波動度相當,因此受到資金青睞。

陳姵穎表示:進一步觀察近期亞債的發行狀況,可以發現新債實際發行後的殖利率大多比公告時的殖利率下降20-30BP(基本點),足見需求之強勁,加上亞洲美元債供給量低,多數亞洲國家仍處於降息循環等,均可支撐亞債後續上漲機會。

除了債市受到資金追捧,亞洲高股息企業也是這一波資金加碼的標的,如台灣、泰國等股息率較高的亞股均獲得外資大幅加碼,而成長性高且兼具改革題材的印度、印尼等股市今年以來也持續受市場資金關注。

富蘭克林華美亞太平衡基金經理人楊子江表示,IMF預估,未來5年新興亞洲每年可繳出5%以上的成長率,遠高於其他區域,且亞洲高股息企業提供的平均股利率高達5%,遠優於全球股票的2.75%與美國高股息的3.27%(資料來源:彭博資訊,截至2016/5/26),在負利率環境下,格外具投資價值。尤其韓國、印度、印尼等國今年仍有擴大寬鬆貨幣政策空間,充沛的資金活水將有助亞洲區域股債齊揚的表現機會。

楊子江表示,英國脫歐引發的全球資金回流亞洲,突顯了投資人不論股、債配置均應納入受歐洲政策影響較短暫或間接的亞太市場,才能抗震求增長。根據統計,自2009年以來,任一個月進場投資亞股,持有一年的平均報酬率8.64%,正報酬機率為70%;若採股債各半的方式進場,則持有一年的平均報酬率8.94%,正報酬機率為85%,即便把持有時間拉長至二年或三年,採股債各半的方式投資亞洲,正報酬機率均優於單純投資亞股。

新經濟產值夯,加碼東協、中國、印度

相較於歐盟未來的弱化趨勢,亞太區因結合中國龐大的世界市場、東協接手的世界工廠、印度推動的工業製造與日韓打造的品牌價值,區域內國家各擁題材,產業各具特色,其中新經濟產業如:手遊市場規模、專利申請數、網路購物及旅遊經濟等產值均為世界第一,新經濟產業的高投資潛力及獲利機會,使亞洲連續五年成為全球最大的外資流入地區。

楊子江表示,考量景氣仍處於温和成長階段,初期股債配置暫訂為4:6,後續則視市場狀況調整變動,國家則特別看好印度及東協。印度8月3日通過的GST消費稅已預告印度將從結構調整邁向復甦,政府喊出的「印度製造」,預估可創造6000萬新增就業機會,將製造業占印度GDP的比重由去年的15%提高至2025年的25%;東協則受惠於經濟整合效應,未來人口及所得將大幅成長,內需消費潛力驚人,不僅東協將成為全球第四大經濟體,OECD更預估,2030年全球中產階級消費將有一半來自亞洲。

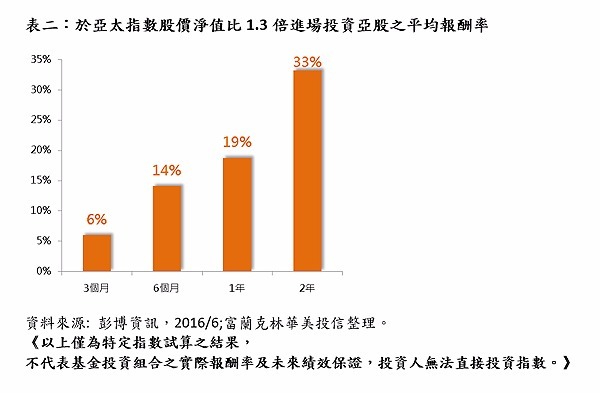

楊子江表示,標的選擇上,將以高股息的半導體、電信、公用事業及必需性消費產業為主,也會加碼印尼的高股息率資產股;成長股則看好韓國美妝、印度學名藥、泰國觀光飲食及中國電子商務等。目前亞股股價淨值比仍處於歷史相對低檔的1.3倍,根據統計,若於亞太指數股價淨值比1.3倍時進場投資亞股,未來半年至一年的平均報酬率可達兩位數。

債券方面,陳姵穎表示,亞洲美元債向來供給量低,但負利率推升國際資金持續流入,籌碼面的優勢可望趨使亞債利差進一步收斂,此外,財政體質佳也使亞洲主權債具信評調升機會,繼韓國去年率先調升後,印尼今年也具調升潛力,若再加上部分國家仍有降息機會(圖一),亞債不論從資金面、供需面來看,皆具上漲的潛力。操作上將依景氣循環調控亞洲主權債、亞洲投資級債、亞洲高收益債的比例,且為避免匯率波動對報酬率的影響,將以美元債為標的,以期提供相對穩健的表現。

Smart Beta策略,控管雙重,無懼黑天鵝亂飛

有別於過去的平衡基金是以股債配置為主要風險控管,面對股債雙漲或雙跌的震盪期間,可能無法有效防禦,富蘭克林華美亞太平衡基金更納入Smart Beta策略,調控風險,優化投資組合。

陳姵穎表示,該基金將採取Smart Beta策略中的低波動策略及VIX(波動率指數)避險策略,希望能幫助投資人追求長期勝出的機會。所謂的低波動策略係在股市重挫時,提高「低波動」股票比重,增加衍生性商品避險部位,若股市即將翻轉向上,則降低「低波動」股票比重,結清衍生性商品避險部位,此策略將使基金的波動度趨緩,減輕下跌幅度。

VIX(波動率指數)避險策略,則是透過VIX指數與各類資產的負相關性,當市場震盪時,買入波動率指數期貨可降低基金標準差,甚至提供超額報酬機會。

楊子江表示,在英國脫歐事件後,亞洲與歐洲兩大經濟體的投資前景已有調整,亞洲區域有東協的平台加上中國與印度的結合,對於亞洲將形成區域良性循環的益處,也是亞太高息資產潛力十足的主因。現階段亞太地區評價相對便宜、後續成長動能仍在,建議投資人應重新檢視資產配置,增持與英國退歐及歐洲市場連動性較低的亞洲市場,並透過股債混搭的配置方式提高投資效率。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇