〈理財〉除息前搞懂稅額扣抵率 投資高股息股票免擔憂!

鉅亨網記者陳慧菱 台北

在國際間瀰漫著低利或負利率的氛圍下,台股配息率達5%以上的股票不在少數,在各上市櫃公司董事會公告股利政策後,很多投資人都會跟著股利數字調整持股。富邦金(2881-TW)旗下富邦證券表示,投資股票不應只以配息率排序來選股,對於公司基本面更是要有一定的瞭解,以免賺得股利、賠了股價。此外,要用閒置資金來存高股息股票,建議也瞭解一下股利的課稅方式,善用可扣抵稅額,才能讓你投資高股息股票免擔憂。

富邦證券表示,在「兩稅合一」的架構下,公司所得分配予個人股東時,股利總額要併入個人股東所得申報,而公司所繳的所得稅也跟著分配給個人股東,扣抵其應納稅額。自104年1月1日起,中華民國境內居住之個人股東之可扣抵稅額降為減半扣抵,個人股東之可扣抵稅額計算公式隨即調整為 股利淨額 × 稅額扣抵比率 × 50%。承上,個人股東取得已減半之可扣抵稅額可全數扣抵個人應納稅額。因此,看懂「稅額扣抵比率」及「可扣抵稅額數字」,對打算參與除息的個人股東就顯得十分重要。

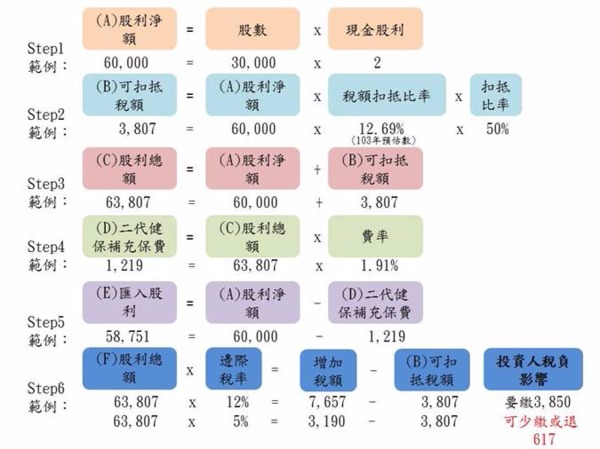

以富邦金為例,投資人持有30,000股,今年分派2元現金股利,現金股利為60,000元。假設富邦金股利發放通知書上載明盈餘分配稅額扣抵比率為12.69%(此以103年度實際數釋例),則可扣抵稅額為3,807元(60,000元 × 12.69% x 50%),股利淨額60,000元加上可扣抵稅額後為63,807元,正是所謂的「股利總額」。

富邦證券提醒投資人,「股利總額」不僅要納入隔年的綜所稅申報中,而105年1月1日起健保補充保費費率已從2%降為1.91%,此股利總額也是用於計算健保補充保費的基礎。套入此例,二代健保補充保費為1,219元(63,807元×1.91%),在扣繳二代健保補充保費後,投資人實際入帳之現金股利也就是58,781元(60,000-1,219)。

參加除權息對個人綜合所得稅的影響為何?

富邦證券進一步說明,在不考慮股價變動因素及健保補充保費是否增加扣除額的情況下,以前述案例來說,投資人這筆所得若適用之綜所稅邊際稅率為12%,則增加的所得稅成本為63,807 × 12% =7,657元,因可扣抵稅額只有3,807元,等於次年5月申報時要多繳3,850元。而若投資人適用稅率為5%,增加的所得稅成本則為3,190元,次年報稅時則可以少繳或退稅617元。

富邦證券特別補充說明,近日頗受矚目的富邦金特別股,其股利是以固定利率計算,屬於股票之孳息,並非屬利息所得,並不適用27萬儲蓄投資特別扣除額之規定,應以股利總額申報個人綜合所得稅。此外,F股的股利屬於海外所得,適用最低稅負制的規定,不適用前述計算。

因此,一般高稅率的投資人,可能傾向不參加除權息,或改以國內證券投資信託基金來參與股巿投資,也可以衡酌自身最低稅負狀況改存F股領息。看懂金融商品稅務,拿捏金融商品的課稅差異,股市大戶甚至可與會計師針對所得項目進行體檢,配息繳稅也能精打細算。

以富邦金為例,投資人持有30,000股,今年分派2元現金股利,善用可扣抵稅額試算。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#偏強機會股

#波段上揚股

- 講座

- 公告

上一篇

下一篇