〈鉅亨主筆室〉慎防這是美股泡沫化之始?!

鉅亨網總主筆 邱志昌博士

壹、前言

如何評估與衡量,這次歐元貨幣危機所引發全球股災,會被傷害到什麼程度?更精準一點的問法是:一、全球股市會如何反應,因為歐元不振、與失控貶值所引發的金融危機?就以全球指標股市、道瓊與S&P500指數、及最具代表性的法蘭克福股價指數計,它們的波動型態與下跌程度會有多深?10%、20%、或30%?二、以道瓊股價指數去Measure這一傷害程度,似乎不如以法蘭克福股價指數為代表;因為它最貼近歐元區金融市場。但這也令人最擔心,因為在2014年第四季,我們已多次述及法蘭克福久攻萬點不上,早已遜於S&P500、已弱勢化。三、潛在投資者最想預估的是,何時是它或他們有機會進入市場「揀便宜貨」?即撈取風險溢價報酬?

貳、應付最有風險的資產投資、在高檔區要有最保守的算計!

圖一:德國法蘭克福股價指數日K線圖,鉅亨網首頁

我們用事件分析法邏輯,嘗試思考此項問題。若以歐元貶破1兌換1.2美元為事件宣告日,即2015年1月5日;則全球股市其實是相當有效率的。早在2014年12月29日,歐洲法蘭克福股價指數已由高點9,927.85點下跌,至2015年1月6日已經跌至9,473.16點,跌掉454.69點、4.57%。未來法蘭克福指數將如何演變?我們認為:一、2014年12月16盤中低點9,219.19點,是為多頭第一道必需要守住的防線。二、如果情況嚴重到多頭要去力守2014年10月16日最低點、即8,354.97點;則這就不是輕度的金融風暴了。在未來歲月中,如果我們只是學術研究者,則我們可以運用這種「站在高處觀戰」方式,對著全球金融股、債市場說三道四;用法蘭克福股價指數後續演進,看圖說故事、去說明屆時股災災情就可。

但做為一個真正金融市場投資者、即股市投資人;卻沒有這種放馬後炮、事後諸葛、看圖說故事權利。因為他或它一定要賣在大跌或續跌之前,還要再買進跌到底翻轉之前。換言之,投資者沒有再觀察與研究的權利;他只有事先決斷權。做對就是獲利者、做錯即成為眾矢之的。以此邏輯思維,這次歐元貨幣危機所引發股災,投資機構目前極欲判斷與預測的是,不能等到雨過天晴、現在就要去斷定:一、股市只是回檔整理?二、還是一段中期、一季以上盤整?三、亦或是將由長多轉為長空?

依據我們實務經驗,針對這三項重要但完全不同的問題,投資者會有顯著不同投資操作策略。若為第一種、即回檔,則逢低再買是最佳策略。若為第二種、即多頭將暫時熄燈,逢高調節可能是良策。若是第三種,那就別問了、「殺無赦」就對了。我們也理解,投資者不可能,在現在就去判斷、是否要接受第三種假說;即使全球股市已進入長多轉長空格局,多數投資者還是會採取「且戰且走」操作策略,這是最安全策略、但不是The Best Solution。因為這種策略實際執行情況是,在第一種情境出現之後、若狀況仍然延續未變,才會想到第二種情境;但帳面淨值已經下降。若再一次在第二種情境出現且持續後,才會去想到第三種情境;但此時帳面淨值績效可能已經「滿江紅」,非常難看了。

我們認為這樣的投資邏輯思維,完全不符合「投資標準行為」。「投資標準行為」是什麼?就是在可接受風險下,能獲取最高預期報酬;或是在同樣預期報酬下,將風險降到最低。我們目前因為歐元貨幣危機所引發的股災,必需迅速處理的是後者、就是要如何敢快降低風險。降低風險有幾種方式:一、買進期貨合約空單,對持有之現貨進行對沖式避險。二、賣掉現股部位,獲利了結或停損。這講起來容易,做起來困難。有經驗投資者皆可理解,每位投資人在面對股票投資該有操作時,通常是不僅「賣出」要比「買進」難,且還難上加難;用白話形容,多數投資人買股票如喝水之易、賣股票像要割自己一塊肉之痛;不患多套牢、只怕賺得少。[NT:PAGE=$]

叁、全球主要股市因在高檔、有大幅回檔風險!

財務理論之行為財務學(Behavioral Finance)教科書常舉例子是:一、如果你現在確定會賠5,000元。二、而另外一種選擇是,有部份機率可能損失比5,000元還大,也有可能不會損失、甚至會獲利。則在上述這兩種情境下,一般投資人多數選擇第二個方案;不會選擇第一個。因為通常套牢的股票,投資者很難做賣出停損動作,總是記住它過去的美好。即使它的基本面已因景氣循環,變為「遲幕美女」;但投資人短期內仍將視驚為「天人」!

效率市場假說提到,強式市場投資行為,是以內部人與專業經理人其投資是否有超額報酬為假設檢定。但以全球各國、含台灣證券交易法公平原則顯示。內部人與專業經理人,最多領先獲取專業訊息優勢,不到一天;也就是與股價悠關之重大訊息,在上市公司宣告後,內部人在一定時間內不能在市場進行買或賣操作,否則就是內線交易。由此可見,要判定當下是否將進入長空格局?在學術研究上是相當挑戰的。這也是為什麼在2014上半年,幾位諾貝爾經濟學獎得主,不斷警告美股已泡沫化,但道瓊指數卻仍然續創新高。學者依據的是,過去幾千萬筆股票市場中實際資料計量驗證後,所獲取到可接受的假說(Hypothesis)。但很弔詭的是,要這些以過去資料驗證已成立的假說、即理論去預測未來。嚴格說來,這不是理性預期的邏輯,這是弱式市場的行為模式。那我們又要如何去面對未來的善變做出買或賣投資決策、這兩種完全不同的決策?

圖二:美國密西根消費信心指數與失業率曲線圖,鉅亨網首頁

我們認為,複雜問題要簡單化。其實任何學術理論,它只能運用過去龐大資料去做辛苦驗證,所獲得理論也異常珍貴;但在另一方面來看,這一些理論未必能完全掌握未來。由此,我們認為所有判斷若多是為短、中、長期價差交易,則最後必定回到「價值」與「價格」比較。如果股價已經很高,則再好利多消息反而必需保守;就如同我們在2014年底對美股判斷。主筆文當時提過,股票要賣在景氣復甦後;這與我們在2014年上半年時多不認同美股泡沫化,是有顯著區別的。我們並沒有水晶球,但2014年上半年時美國景氣並未復甦,股價指數領先景氣先行上漲於,2013年與2014年第一季;這是合理的。而2014年第四季起景氣復甦,道瓊股價指數上揚於2014第三季起。

但現在2014年11月後,美國經濟景氣已經顯著復甦,這時我們反而要小心,股價是否已經反應過當下復甦、而且又已經反應未來可能持續成長的經濟景氣;如果這樣的推理是成立,那現在的美股已經處在非常高檔的風險區。因為,依照景氣循環階段,在復甦、與成長兩階段後就是繁榮期。通常一個上揚的景氣循環,全部上升狀態中的循環,至少多要走上至少3年以上。美國總體經濟結構有這麼通暢?一年之內就可以再由成長再順利步入繁榮?如果現在的美股已反應總體經濟景氣循環的成長期,那它還會再不休息地反應繁榮期?我們對此觀點保守,因為即使是最為強勁股票市場,如道瓊2009年3月至2013年12月,在FED的QE政策實行期間,或多或少多有至少數周回檔期。因此在2014年12月美股道瓊指數攻站18,000點之後,我們就認為美股再續強攻,不是當下一蹴可成之事;相反地,它可能隨時會被系統性風險所傷害到、有大跌危機。

圖三:美國道瓊工業股價指數周K線圖,鉅亨網首頁

[NT:PAGE=$]

肆、歐元貨幣危機的風險不會是單一與靜態發展!

在分析美股是否可能泡沫化、或被歐元貨幣危機重傷之前。先要認定的是、事件發展多不是靜態的;就是由這一點到另外一點,多不會是一直線。即使美或德股法蘭克福股價指數已轉為長空,它也不會一口氣由近萬點每天、每周、每月跌至8,354.97點以下;而且也不會全然取決於歐元貨幣危機。它必然夾帶很多層面變數,也就是所有風險性變數的「藤原共拌效應」;最難處理的是,未來這些變數不盡然多是利空;期間也必然夾帶多頭異常興奮的利多。

例如:一、目前就又有某位號封「債券天王」,他認為因為目前商品與金融市場的混亂,與歐元的弱勢等,可能迫使FED不會在近期輕易升息。若此真是FED想法,則歐元失控貶值最大誘因將消失一大半;本文不認同這種近乎Sell Side觀點。我們認為,他可能睡太多、還在說夢話。FED如果要使未來美國金融市場「短空長多」,就是要使貨幣政策按既定進度去正常化,就是在2015年4月升息。二、在此段期間中或又有烏克蘭與俄羅斯歷史感情糾葛,在立陶宛已於2015年1月1日使用歐元貨幣誘惑下,烏克蘭必將跟進。這或許終將觸動俄羅斯前華沙組織與北大西洋公約組織(以下皆稱:NATO),武力對立意識型態敏感神經,演成區域地緣政治緊張。三、換言之,即使是近在不到半月的1月5日至1月22日或25日,也可能會發生很多經濟與非經濟事件多層面變化;它會夾雜很多現在無法想像的演變。它有橫的層次,也有縱的層次一起發展;而且「夭壽」的是,橫的與縱的會混雜在一起,讓我們感到窒息。

圖四:德國十年期公債殖利率日曲線圖,鉅亨網首頁

雖然是學術與指標有其落後性,但在研究分析嚴謹要求上,我們還是要以確實量化指標,才能有判斷未來的說服力。本文在1日7日主筆文中就已提及,德國法蘭克福股價指數是此次歐元危機核心指標;而德國十年期公債殖利,則是股災擴大與否指標。本文會將德國十年期公債殖利率反轉上揚,視為歐元貨幣危機系統風險;即克魯曼博士所稱的「蝴蝶效應」(Butterfly Effect),即骨牌效應!如果出現此效應,則我們會認為全球股災會擴大,而且美股將會泡沫化、即顯著大跌!如果德國指標十年債殖利率,由底部價位開始向上反彈,歐元貨幣危機情勢將會再惡化。因為這意謂國際資金暫離歐元,Herding到美元去了。尤其是在同一期間中,若美十年債殖利率呈現的,不是反應FED在4月升息預期,而是美元強勢、而美國債券價格大漲。則表示美國公債成為全球資金避險最佳,也有可能是唯一選擇;這將使全球金融市場動盪程度加劇。

伍、結論:投資者等候「便宜貨」需有極大耐心!

圖五:美國十年期公債殖利率日曲線圖,鉅亨網債券

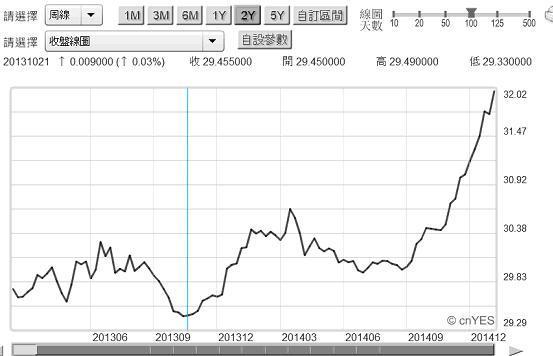

歐元是全球第二大貨幣,今2015年IMF將進行每5年一次特別提款權(以下皆稱:SDR)組合貨幣的審查工作,這是一項全球經濟學精英多數決的會議,多其中以人民幣最有機會再進入SDR中。雖是多一種組合貨幣,可以分散全球貨幣市場風險;但眼前歐元過度弱勢已使美元獨強,已傷害全球新興金融市場。如台股加權股價指數,台灣外匯市場;新台幣在1月5日一開新年後即重貶,而隨後1月6日台股加權股價指數大跌208.54點,以9,065.57點收盤。外資為規避新台幣續貶風險,當天大賣超180億新台幣、三大法人總計賣超207億新台幣。

由圖可檢視,外資在台股集中市場,配合新台幣匯價所進行的投資策略行為:一、2013年中起FED宣告,量化寬鬆貨幣政策(以下皆稱:QE)將確定於2014年出開始逐漸退場後,敏感的新興國家外匯市場開始波動。新台幣兌換美元匯價,也由29.45兌1美元開始緩慢貶值。新台幣匯價一度在2014年QE開始退場後,3月17日貶破30兌1美元;但隨即又重反區間波動軌道,游走在30兌1美元間。二、新台幣真正顯著貶值,是由2014年8月15日開始。FED宣告在QE退場後將會有升息、貨幣正常化政策將開始。新台幣匯價開始由30.035兌1美元,續貶至1月5日之31.975兌1美元,應該是這一段貶值讓外資感到緊張。其實這一段期間的貶值幅度已有6.4%,這已超過財務理論、股市年化「必需報酬率」(Requirement Rate)6%。

圖六:新台幣兌換美元周曲線圖,鉅亨網首頁

[NT:PAGE=$]

不管是外資或任何國際投資行為,多必將此次兩件重大事件,視為財務理論「事件分析」(Events Study)去判斷與思考。這兩大事件為:一、2015年1月22日ECB貨幣政策會議。二、2015年1月25日希臘國會選舉。雖然我們強調過,1月22日才是關鍵日。但因「巧遇」希臘又來一次選舉,兩者必有「藤原共拌效應」。也因此我們認為,投資者會認為由此刻即1月8日,距1月22或25日這段期間中,歐元匯率貶值風險高;因此先行退場觀望者眾。也就是說在1月22日前,投資人對全球股市、匯率、美元指數、甚至被美元指數重傷的油價,多將會保持觀望態度。

雖然我們認為,在1月22日前這些風險多應該完全反應在全球股市中,而且應已反應完畢。但因為還有25日希臘大選,而且我們預估在野黨將會獲勝,因此股市將可能會反應過度(Over Reaction),就是會再希臘在野黨勝選後再抓狂一次、股市屆時會跌過頭。二、但我們卻認為,希臘不會退出歐元區去「關門燒炭」;因此若在25日後股市再續跌,則是風險溢價報酬投資良機! (提醒:本文為財金專業研究分享、非投資建議書,不為文中預測做未來事實演變背書;也不為機構與個人投資損益與基金等商品行銷背書。)

- 講座

- 公告

上一篇

下一篇