鉅亨網主筆 邱志昌博士

壹、 前言

自2009年3月以來,美國聯準會執行量化寬鬆貨幣政策(QE),表面訴求是撫平2008年金融風暴;內部目的,則以物價穩定為代價,提升就業,降低失業率。聯準會將QE政策目標訂為,失業率降至6.5%以下,通貨膨脹之代價(CPI年增率)為2%。

這幾年來,隨著美國總體經濟發展,我們逐漸窺見,美國聯準會QE政策另一個隱性目的;就是在維護財政穩定,避免財政墜崖(Financial Cliff)。美國財政赤字與債務上限,多是全球金融市場重要訊息,但美國財政部從未公開透露,最負面的可能發展,以避免持有債權之各國央行不安。但,近期我們再深入研究卻發現,美國貿易赤字在QE庇佑下,也在改善中;這是否又是聯準會的「陽謀」?或是此一情勢早已被算計到,只是本文才學孤僻,至今才豁然?

貳、QE已經悄悄地改善美國貿易赤字!

(圖一:美國貿易餘額曲線圖,鉅亨網指標)

由上圖一,美國貿易餘額曲線圖趨勢發展,可清楚察覺,在2009年3月首次QE,及後續幾次QE政策後,2012年2月起美國貿易逆差,即開始緩慢改善。我們雖無暇做計量驗證,是美元兌換何種貨幣之貶值,對此做出最大貢獻?但眾所周知,自歐巴馬上任後,他對人民幣升值要求,從未間斷過。依Kroner and Lastrapes(1993)驗證,一國貨幣貶值對貿易順差效應,會在顯著貶值之後之第三季、即在半年後開始,對貿易出超(Trade Surplus)產生正面影響。但如果是「長期」貶值,則會因為造成投資退縮,資本支出金額將下降,反而對貿易出超效果會由正轉負面;至於「長期」是多久?本文依經驗概估,約兩年後。

美國聯準會現任主席伯南克,即將在2014年1月底卸任,繼任人選葉倫自上周以來,透過國會聽證會,對美國聯準會未來貨幣政策方向,所勾勒之畫面逐漸明朗。整體而言,仍不脫失業率降低之舊調。對全球各國,目前最必需應付之金融甚至實體經濟風險,就是美國聯準會QE政策是持續?還是即將縮減?或是完全退場?何時?

[NT:PAGE=$]

在國際貨幣基金(IMF)中,目前其主要貨幣有四種:美元、英鎊、日元與歐元。屬於這四種貨幣之國家,目前已正在執行量化寬鬆貨幣政策(QE)之國家有美國、歐盟與英國。英國在2012年底,由加拿大請來央行總裁,大做英鎊QE政策;英國不屬於歐盟成員國,國家貨幣仍用英鎊。嚴格而言,歐盟QE政策只是針對歐盟各國債券市場風險;當歐盟諸國中,若有任何一個國家債券市場、國家債券價格大跌,發生主權債務危機時,才會動用歐洲央行無限量購買債券資金,買進這一些國家公債,進行救市行動;而平日是不會像美國聯準會一樣,每月以850億美元買進不動產抵押債券(MB)與公債(Bond),因此不能算是QE政策。

而日本央行(JOB)之日元量化寬鬆貨幣政策,則將在2014年1月1日才會開始執行。換言之,在國際貨幣基金四種主要貨幣中,目前正在執行量化寬鬆貨幣政策者有兩個國家:美國及英國;2014年初日本先接棒,美元後續縮減或中止QE。

美元及英鎊,多是全球強勢貨幣,但再進一步論及重要性,則仍以美元最為重要。英鎊在大英國協、日不落國、即二戰前英屬殖民地一一獨立後,已經被美元所取代;最近,連同剛與我國斷交之非洲友邦,甘比亞退出大英國協後,大英國協現在只剩下52個國家。這52個屬國,在貿易結算與貨幣發行準備上,也不盡然完全以英鎊為主要貨幣。總而言之,全球主要貨幣就是黃金與美元。既然成為準備貨幣,因此美元貨幣政策,是牽一髮而動全身;全球各國金融市場,尤其是外匯市場,多會受美國聯準會QE政策衝擊,造成匯率波動。

叁、「廣場協議」已在人民幣上「舊片重拍」?

一個國家如果發生匯率波動,但其國際經常帳長年為順差,且外匯存底充足,則它就有干預匯率之足夠實力。如中國大陸,每當美國政府提到人民幣要國際化,美國財政部提到匯率問題時,就表態升一下,以免被美國逼入「廣場協定」(Plaza Accord)升值陷阱中,最後演成資產與股市之投機。廣場協議,發生在1985年9月22日。當時已開發國家之美國、西德(東西德未統一)與法國、英國、日本五國財政部長,在美國紐約廣場飯店,商議如何解決美國貿易與預算赤字問題,即財政預算與貿易逆差。最後達成協議,這五個國家自此之後,就在國際金融市場中拋售美元,使美元貶值,以解除美國貿易赤字危機。因此,自此至1988年中,日、英、法、德四國貨幣兌換美元大幅升值,馬克兌美元升值約70%、法郎則約50%;日元升幅最大、對美元升值約86%。在美元貶值過程中,國際熱錢滾入日本;雖然各國在1987年2月發現情勢不妙,趕緊以另外之協議喊卡、踩煞車,但已經來不及了。在這過程中,國際熱錢先是引發日本資產價格與日經股價指數神采飛揚、逐漸至意氣風發;但最後這一些資產都成為投機,結果在膨脹後破裂;日經225股價指數之「天價」,即為1989年12月29日之38957.44點。日經指數崩跌之後,至今2013年二十四年,仍處「腰斬」狀態。

或許1985年時,美國是以討人情債方式,要求這一些在二次大戰時「受益」之國家,要在美國最需要時「加倍奉還」。如第二次世界大戰時,1944年6月6日D-Day,美國與英國等聯軍在歐洲諾曼第登陸,美國年輕人以血淚與生命寫下歷史,解放了被德國納粹佔領之法國。1941年12月7日,日本海軍名將山本五十六,自日本率領日本海軍鑑隊,奇襲美國夏威夷群島,發動「珍珠港事變」,炸沉美國航空母艦群,重創美國海、空軍。1945年7月26日美國等發表「波茨坦公報」,要求日本無條件投降;1945年8月6日與9日,美國遠程轟炸機,分別在廣島與長崎投下原子彈,1945年8月15日日本宣佈投降。但,在戰敗後佔領期,美軍維持了戰敗德國與日本之政治穩定與經濟發展,尤其是日本「天皇制度」,這一些「隆重情意」,可能多被要求「加倍奉還」!美國財政部,在1985年貿易赤字壓力下,一個一個要這一些國家,將這些人情還給它?

現在,中國大陸有欠美國什麼人情債?經濟發改委、商務部與外經貿學院智囊們,可得好好想一想!中國大陸是新興經濟體,每年國際貿易對美國有大量出超;經年累月下來,獲取美國內需市場不少利益。1985年廣場協議前,美國公債之最大債權國是日本;現在2013年,變成中國是美國最大債權國,擁有美國公債餘額債約有1兆5,500億美元以上。美國在情非得已情勢下,是否已經「舊片新拍、老戲重演」?也向中國要一個「人民幣廣場協議」?這一些演變,習近平、李克強有把握?商務部、外經貿學院有研究?由近十年觀察,中國人民銀行對美國升值之吶喊,多是小心翼翼、步步為營,相當謹慎、配合演出。由人民幣緩慢升曲線圖,就可以理解;看來:「賺大錢的不是老大,老大是給人錢賺的那一個!」。中國現在財力雄厚,除了是美國最大債權國外;2013年初之外匯存底約為3兆3,100億美元,實力雄厚。但美國財政與貿易赤字問題,似乎步步多已緩緩重蹈覆轍;為此,中國人民幣在2014年後,還會再被逼迫要升值?

(圖二:人民幣兌換美元曲線圖,鉅亨網首頁)

[NT:PAGE=$]

肆、中共黨中央打蛇隨棍上!

因此,人民幣升值之「廣場協議」勢所難免,且已經上演了。以中國大陸經濟改革開放發展經驗,開放容易、改革困難。要做到持續性改革,就必需要有外在壓力,逼使黨中央進行改革。而「外在壓力」,就是人民生活與國家經濟發展需求。中共黨中央是「經濟極右」但「政治極左」,不可能將國家資產也「改革開放」。例如:一、金融改革,很多民間企業借貸多還要講關係。沒關係就會「有關係」;有關係就變成「沒有關係」。這種一定會被仲介者剝削之金融制度,終於在2010年人民銀行緊縮貨幣政策下,完全曝露出來。這情勢使各地以GDP為官僚績效指標的領導同志們,已經到:孰可忍、孰不可忍地步。這也促使中國國務院李克強經濟學,終於在2013年9月29日,將上海自由貿易區之試點,定位為金融改革開放。而其中兩大金改政策,就是利率自由化與人民幣可兌換。利率自由化,其實就是資金借貸之效率化。什麼是「效率化」?就是借貸雙方直接往來,不要被中間影子銀行(Shadow Bank)剝削。在資本主義體制下,利率自由化最終之演變就是銀行業開放民營;但共產黨國家、在一黨專政下,國家資源一定得掌握在國家手中,因此未來發展方向,不會是銀行業民營化,可能政策發展方向為:(一).開放幾家民營銀行執照做為樣板。(二).金融互聯網產業發展。這其中以金融互聯網產業發展會最為優先。其意思就是,需要資金之個人消費者或是個體戶,在眾多互聯網中,互相滿足需求。以P to P之方式,買方有選擇優勢;以此免除無效率之中間剝削。若此,則借貸成本,自然因為市場競爭而降低,這就是利率自由化政策之落實。

二、產業調控:李克強就任國務院總理後,第一站視察之地方,即為無錫。無錫是中國光伏產業、即太陽能產業大本營。中國建政於北京,每到冬天多會受沙塵暴侵襲。很多小吃店門前,多是以厚塑膠片做大門透明阻隔,阻擋沙塵;阻擋效果不佳之餐館,一進門桌上就是一層沙。在此地理環境下,如果能源之來源又是燒煤炭,那空氣品質肯定更差,對健康影響更大。因此,黨中央:(一).以人民銀行緊縮貨幣政策,節制產能過剩、促使產業做結構調整,以免耗費能源,再加重空氣與環境污染;這是內部手段。(二).外部手段,則「易子教養」,運用人民幣被迫升值之長期趨勢,與歐美國家對光伏產業進行反傾銷調查,迫使產業去槓桿、去多餘產能與轉型升級。

這一些內外緊張之金融與產業結構調整,是因為中國財政實力雄厚,才有能力這樣做。其它國家,則未必能應付。多數新興國家,因為需要國際資金,進入自己國家投資;因此大多無此能力。如過去高盛投資銀行所稱,金磚四國之一巴西。它握有美國國債至少也有2,500億美元,但在面對美國QE政策時,匯率仍然大幅震盪,物價波動大、失業率也高。美國聯準會QE政策,顯然影響巴西貨幣匯率穩定,而匯率不穩定又誘發實體經濟結構扭曲。

伍、QE政策已經「一石四鳥」!

以台灣言,我國至少有2,000億美元公債,是美國第六大債權國;也共有4,000多億美元外匯存底。但聯準會QE政策一舉一動,仍然使新台幣匯率顯著波動。

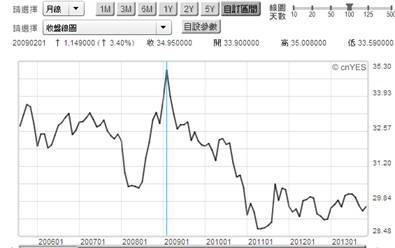

(圖三:新台幣兌換美元月線圖,鉅亨網首頁)

如圖三,新台幣匯率趨勢圖。自2009年2月,即聯準會第一次QE政策執行前,新台幣兌換美元為35兌換1美元。但自當年3月QE貨幣政策執行後,迄今2013年11月,這其中再加上至少三次QE;匯率已經升破30新台幣兌1美元。對競爭力較低之外銷產業而言,如DRAM(動態存取記憶體)、LED(發光二極體)、TFTLCD(液晶顯示器)等產業,升值之匯率對其價格競爭力傷害,宛如溫水煮青蛙。在產品售價無法低於其它國家之下,市占率節節敗退,終於讓社會對其財務存在憂慮。近期立法院中,立委們頻繁質詢公營行庫董事長,對這一類公司之貸款金額,即擔心這些產業發展。

對美國而言,因為QE政策執行,因此市場利率偏低,投資增加。而美國在全球各種產業地位,多是品牌與領導廠商,大多以委外代工。雖然,目前美國仍陷入雙赤字中;但理論上,弱勢美元對於國際貿易順差(Surplus)應有正面效應。最近,在國內產官雙方對匯率問題,又爭論不休時;我們也發現到,QE政策之內部效果、即周遭正面效果,就是對美國貿易逆差已有改善,美元貶值對改善貿易逆差似乎是有益的。這是目前所有對聯準會QE政策討論中,學者專家與投資銀行可能較少去思考之一個議題。因為,我們多將QE與經濟數據貼上身,聚焦在國際金價、債券價格與股價指數之漲跌,與對新興國家匯率市場之外部效應去。

陸、結論:小心美國要中國「加倍奉還」?

美國是善用戰略的國家,二次世界大戰時,英美聯軍由英格倫群島之南,選擇自歐陸諾曼地登陸,其戰略之運用靈活就已顯現。英美等聯軍在D-Day前,聲東擊西與欺敵策略,使軸心國家陷入迷惘;最後兵敗如山倒、義大利與德國不得不向同盟國家投降。聯準會之貨幣戰略,一為改善美國失業率,二為防範美國陷入通貨萎縮、即物價不振,三則為財政問題護航,四則將改善貿易赤字。美國這幾年下來,在QE政策下,為了以貶值刺激出口貿易,對於曾獲得美國龐大利益的國家,有著:有若無、無似有之要求。如果美國貿易赤字再過幾年還是「紅顏未改」,則人民幣可能就要更小心了!此時,我們建議,中國商務部與人民銀行,不能再猶豫,趕快先行研究1985年「廣場協議」。當時美國貨幣戰略,到底是如何誘使日本就範;研究日元為何這近三十年來,會由240元兌1美元,升值到79兌1美元?討論出因應對策。我們關心,中國人民幣是否也會被美國財政部要求:「加倍奉還」?

下一篇