鉅亨網新聞中心

?

?

==本文導讀==

【農產品板塊】鄭糖成本線成焦點 短線區間交易為主

【能化版塊】市場糾結 關注連續盤整何時結束|玻璃窄幅震盪 多頭謹慎追倉

【金屬版塊】交投較為活躍 滬銅探底回升

【金融版塊】期指早盤探底回升 關注主力2450點支撐

==農產品(行情,問診)板塊分析==

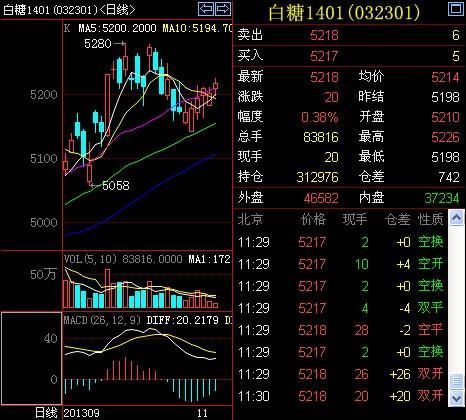

鄭糖成本線成焦點 短線區間交易為主

行情回顧

今日早盤鄭糖1401合約開於全天最低位5210點,隨后窄幅整理,最高5226點,最低5198點,成交83816手,持倉312976手,上漲了0.38%,收於5218點。

ICE原糖期貨主力3月合約開於全天最低位18.17點,隨后窄幅震盪上行,最高18.38點,上漲了0.71%,成交37672手,最終報收於18.36點。

國際市場

巴西:2013年10月份巴西的食糖出口量從9月份的255.6萬噸增至267.6萬噸(原糖值),但大幅低於去年10月份的398.8萬噸。10月份出口的267.6萬噸糖中,原糖出口量低於去年10月份的317萬噸,僅達208萬噸。白糖的出口量也從去年10月份的76.19萬噸減至54.82萬噸。烏克蘭:烏克蘭糖生產商協會Ukrtsukor稱,截至10月31日,烏克蘭國產甜菜糖產量為55.2萬噸,上年同期為114萬噸。目前有38家糖廠在加工新收割的甜菜,去年同期為62家;糖廠接收的甜菜量為558萬噸,去年同期為1046萬噸;甜菜加工量為439萬噸,去年同期為900萬噸。俄羅斯:俄羅斯糖廠協會表示,估計2013年12月份俄羅斯原糖進口關稅將從10月和11月的171美元/噸調低至140美元/噸。2013年10月份俄羅斯原糖進口關稅從9月份的203美元/噸調低至171美元/噸。

現貨市場

上午云南現貨市場制糖企業、中間商報價下調:

昆明:現貨市場制糖企業報價下調至5250元/噸,較昨天的報價下調50元,中間商報價接近5200元/噸。廣通:現貨市場有商家報價下調至5110元/噸,較昨天下調20-30元,制糖企業報價5180-5190元/噸。

操作建議

國內外糖市均圍繞制糖成本整理,國內鄭糖在經過云南糖會后,暫時沒有獲得有力支撐,鄭糖波動空間有限,短期預計將圍繞成本線波動。操作上,鄭糖SR1401合約圍繞5150-5250短線交易為主,1405合約5100-5200區間交易為主。

==化工板塊分析==

市場糾結 關注連續盤整何時結束

行情回顧:今天早盤連塑l1401高開低走,開於11400,開盤一路下跌至11355,此后進入上漲頻道,上探11430。日K形成十字線,高點為5日均線,低點為10日均線。內盤52%。持倉34.7萬左右,日增2.6萬手。總手25萬左右。

現貨市場:出廠價:華北-石油11800 /石化11900;華東-石油11850/石化11900;華南-石油12100/石化聯合12250/石化茂名12150。市場價:齊魯化工城11980/華東大慶12000/余姚揚子112000/華南茂名12250 /廈門福建聯合12300。外盤:CFR遠東1535,+5/ CFR東南亞1530。原油:WTI94.62,+0.11/布倫特106.23,+0.32。石腦油:日本(CFR)931.88,-12.74/新加坡(FOB) 102.92,-1.79。乙烯到岸價:東北亞1375/東南亞1430。

市場熱點:摩根士丹利分析師稱布倫特原油市場目前處在最薄弱的時候。中石化華東分公司LLDPE定價銷售,其中揚子7042/鎮海7042線性在11900元/噸。中油華北LLDPE11月價格1下調100元。中油華南LLDPE定價下調200元/噸,線性7042定11900元/噸。大慶石化PE低壓A線計劃今日開車。

操作建議:連塑今日先抑后揚,總體震盪。現貨市場,中油華南下調11月出廠價200元,與華東持平,預示11月上漲空間可能不大,目前的高位價格遭遇了下游較為強烈的抵觸。早盤前預測今日上漲或盤整概率較大,午后依然維持該判斷,操作上,日內短線波動操作,中線看多,支撐線11300;阻力線11500。

玻璃窄幅震盪 多頭謹慎追倉

行情回顧:早盤FG1405小幅高開於1328點,開盤后小幅沖高至1332點承壓回落,快速下行至1321點企穩反彈,臨近中午沿1328點一線窄幅震盪,截止午間小幅收漲。

訊息方面:11月5日,匯豐(HSBC)/Markit聯合公布,中國10月服務業采購經理人指數(PMI)小幅回升至52.6,上月為52.4;其中新業務分項指數環比上升0.8個點至53.5,為3月以來最高值。有訊息稱,北京年底前將暫停房價高於4萬元項目的審批,暫停年底漲價項目審批,並同時將前期上市較長時間的項目控制房價漲幅不高於10%。

現貨市場:廠庫均價方面,華東地區為1574元/噸;華北地區為1200元/噸;華南地區為1581元/噸,-8;華中地區為1367元/噸;山東地區為1422元/噸,-4。庫存方面,本周庫存量為2766萬重箱,前值為2757萬重箱,環比增加9萬重箱,庫存回升趨勢明顯。

操作建議:早盤FG1405窄幅震盪,午盤小幅收陽。今日主力多頭增倉,成交量略增,市場冷淡氛圍有所緩和。目前期價於1330點處有一定壓力,於1320點處有一定支撐,短期內或呈現震盪走勢。操作上,多頭謹慎追倉,中線看跌預期不變,前期逢高可輕倉版面空單。關注1330點壓力,參考區間1310-1340點。

==金屬板塊分析==

交投較為活躍 滬銅探底回升

今日早盤滬銅1401小幅低開,受外盤帶動所致。開盤后短暫上沖后震盪下行,最低下探至51380,隨后震盪回升。交投較為活躍,上海銅現貨價小幅下調。

截止尾盤,滬銅1401為51590元/噸,下跌0.33%。

經濟基本面:國際方面, 歐元區10月制造業PMI終值與初值持平,與預期保持一致,高於9月的51.1,連續第四個月實現擴張。數據顯示,歐元區經濟的溫和增長和脆弱的復甦仍然在持續。Markit數據顯示,10月歐元區制造業PMI終值51.3,預期和初值也均為51.3。達拉斯聯儲主席Richard Fisher周一表示,美聯儲的政策側重點需要盡快回到利率政策方面去,預計資產購買項目的規模不會擴大,也不會無限期地持續下去。美國聖路易斯聯儲主席James Bullard表示,美國勞動市場出現“實質性改善”,但通脹依然低迷。美聯儲不必對縮減QE操之過急。中國方面,11月4日閉幕的第114屆廣交會成交額同比環比均下滑,到會采購商數量也環比下降。作為中國外貿的“晴雨表”和“風向標”,最新的廣交會數據顯示,全球市場在未來一段時間內依然面臨突出需求疲軟壓力。JX控股旗下分支Pan Pacific Copper的一位發言人表示,該公司將2014年中國買家支付的銅溢價多數設定在123美元,較今年上升45%,這反映出部分市場人士預期明年銅需求強勁。

庫存方面:周一LME銅庫存減少1725噸至474675噸;上海期貨交易所銅周庫存增加6197噸至178343噸。

操作建議:宏觀面上,美聯儲會議預示12月縮減QE的可能性依然存在,美元上漲,將壓制銅價。中國方面,貨幣政策維持穩中偏緊基調,且經濟數據已難延續強勁勢頭。基本面上,國內銅供求良好局面正在轉壞。操作上,區間震盪對待。壓力51800,支撐51400。

==金融期貨板塊分析==

期指早盤探底回升 關注主力2450點支撐

大盤方面,早盤滬深股市雙雙跳空低開,滬指開盤后快速走低,跌幅一度超過1%,隨后在石油等板塊走強帶動下震盪回升,跌幅有所收窄。具體來看,滬指午盤報2140.69點,收跌0.42%,成交額393億元;深成指報8369.63點,收跌0.56%,成交額436億元,中小板跌0.08%,創業板收漲0.76%。從行業上看,各板塊漲少跌多,石油板塊漲幅較大,接近4%,互聯網、酒店餐飲、供氣供熱、半導體等漲幅超過1%,航空航天、保險、銀行、證券、煤炭等權重板塊跌幅超過1%,拖累指數走低。股指期貨方面,主力IF1311合約早盤小幅高開后一路殺跌近40點,跌幅一度超過1.50%,隨后橫盤震盪整理,臨近午盤,探底回升,跌幅大幅收窄,成交量略有放大。從盤面看,市場做多信心和量能仍待進一步積聚,能否企穩反彈仍待觀察。操作上,午后關注IF1311合約2350點支撐,短多試探為主。

上一篇

下一篇