齊石:美國精神之州的百年車險歷程

鉅亨網新聞中心

車牌上藍色字母 “馬薩諸塞州:美利堅精神”,代表著他們對引領美國精神的使命感

馬薩諸塞:美國精神之州

位於美國東北部的馬薩諸塞州,是歐洲移民開發美洲的最早聚集地。1620年,最早來自英國的移民搭乘著“五月花號”船漂過大西洋(600558,股吧),在現在馬塞諸塞州的普利茅斯鎮(town of plymouth, ma)一塊岩石處泊船,開啟了移民美洲的時代。波士頓也成為早期移民和貿易的重大港口。1773年波士頓“茶葉黨”把英國東印度公司船上的幾百箱茶葉拋入海中,以抗議英國人對當地茶商所課的重稅,引起衝突。“波士頓傾茶事件”成為了美國獨立戰爭的導火索。本杰明•富蘭克林,約翰•亞當斯,約翰•漢考克等奠定了美國精神的先驅都來自於馬薩諸塞州。美國著名的肯尼迪家族也居住在這里。

車險的百年歷程

車險是關乎國計民生的重要行業,路況安全是關係到每個人的社會公共安全。車險的行業監管必須兼顧社會價值,在行業發展的不同階段,用立法、監管和市場的綜合力量引導和規範發展方向。

美國於1868年通過最高法院裁決,保險的監管權力屬於各個州政府而非美國聯邦政府。美國馬塞諸塞州,作為最早設立了州保監會(doi,或division of insurance)的州之一,很早就對車險的社會價值做出了要求。

一、 車險作為個體對社會公共安全的責任,必須實現高覆蓋率;

二、 車險作為基礎性的商業化市場,需要在保費充足的前提下維持適當而不過份的盈利水平;

三、 車險的風險在個體層面存在極大的個性化差異,監管需要對費率的公平性做出要求,並鼓勵公眾提高風險控制意識,增進公共安全。

1920s 提供人人可承擔的車險,和嶄露頭角的公平原則

1885年是現代意義的汽車元年,1907年第一家汽車保險公司在美國成立。在之后的短短十幾年時間內,汽車工業取得了高速發展。馬薩諸塞州,作為經濟發達和人口高密度的地區,在美國率先對車輛登記和管理做出立法。州保監會也積極探討關於車險市場的管理辦法。

剩余市場:自由市場的死角

市場的覆蓋無法通過市場化的自由競爭實現。在自由市場下,保險公司可以自由定價並過濾風險,有權力降價追求優質風險保單,也有權力對劣質風險保單拒保、退保和拒絕續保。而死角問題就在於,社會上最需要保險的人,恰恰也是購買能力不足、購買意識不足、各個保險公司提價和拒保的人。如何通過建設有效的剩余市場(residual market),讓所有車輛和駕駛員都有可以接受的保單,是監管不能回避的問題。

要普及車險市場的覆蓋率,必須引入監管力量。

大棒加胡蘿卜

1925年,馬薩諸塞州保監會通過議案《compulsory liability insurance statute》,在全美首個提出“機動車強制責任險”,通過立法要求所有州內私家車主必須購買額度較低的強制責任險,所有保險公司必須提供這一保障,並不得拒保。

針對事故高發的城市駕駛員和年輕駕駛員,馬薩諸塞州保監會統一制定了費率方案,防止險企提價,並提出了針對這兩類人群的補貼措施,鼓勵保險公司接受此類保單。州保監會在定價上采用了“交叉費率補貼 (cross- subsidies)”的方式,即加收其他駕駛員的保費用以補貼這兩類人群。

1970s 政府統一定價下走向成熟穩定

1975年,一個27歲的年輕人,詹姆斯•斯通(james m. stone)被任命為馬薩諸塞州保監會主席。詹姆斯•斯通畢業於位於波士頓的哈佛大學經濟學系,獲得了博士學位后留任哈佛大學教書。

詹姆斯•斯通在四年任期內做出了若干重大改革。1979年詹姆斯•斯通卸任后赴華盛頓入職美國商品期貨交易委員會主席。但他任期內的若干重大改革在此后的40年時間里一直被各任保監會沿用,深遠地影響了馬薩諸塞州乃至全美各州保監會的監管理念。

精細科學的“交叉費率補貼”

針對原有的、僅針對城市駕駛員和年輕駕駛員的、粗放的交叉費率補貼制度,這位哈佛畢業的經濟學博士利用精細的統計方法做出了全面升級。

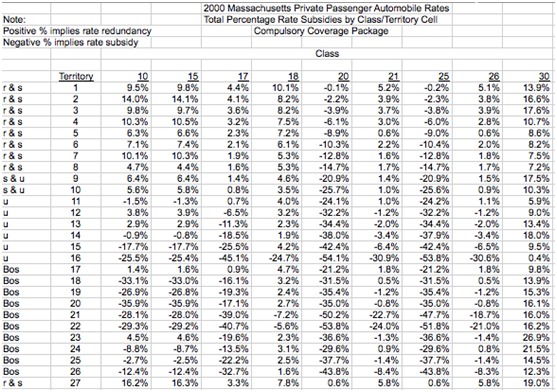

詹姆斯•斯通和他的團隊,按照地理位置和交通路況,把馬塞諸塞州分成了27個細分的投保區域(territory,后變更為33個),並將駕駛員依據駕齡等分成了9個類別(rate_class),建立了27x9個細致差異化的交叉補貼方案。

這些基於區域的差異化補貼,體現了各區域交通狀況的差異、交通安全設施、市政建設程度的差異對事故概率的影響。即消費者不應該為了不能控制的環境安全因素買單。風險的個性差異化定價,應該采用真實相關、消費者可控的因子,例如車型、駕駛安全性等因素,是在排除掉其他歧視性因素的情況下,盡量純粹基於風險的不確定性的風險共擔。州政府同時規定禁止把民族、年齡、性別、婚姻狀況等個人資訊列入定價因子,以保證車險保費對消費者的公平。

州保監會把此前針對城市和年輕駕駛員的統一定價,拓展到了所有駕駛員。政府的統一定價穩定了市場,使得車險的覆蓋率超過了90%,遠遠領先其他各州。州保監會運作的car剩余市場幫助很多車主獲得了低廉的車險,但是卻受到了商業車險公司的反彈。很多商業車險公司選擇退出了馬薩諸塞州。

安全駕駛員保險計劃

為了提升駕駛員對於車險的自覺風控意識,州保監會推出了安全駕駛員分數,這一分數在2006年升級為“安全駕駛員保險計劃”(sdip,或safe driver insurance plan)。按照這一計劃,每名駕駛員會依據事故歷史和違章歷史等數據,從州保監會的數據平臺得到一個安全駕駛分數。不同的駕駛分數對應著不同的車險折扣系數。壞駕駛員的車險保費可以是好駕駛員的數倍。

“安全駕駛員保險計劃”還內置了“寬恕”功能。如果某駕駛員幾年前有次事故但是之后的駕駛記錄非常良好,那么這次事故扣分可以被部分寬恕甚至全部寬恕掉。

依市場成熟度而裁定的年度聽證制

1977年馬塞諸塞州嘗試了進行市場化的改革,各公司可以按照報批原則,自由裁定費率。改革甫一提出,各個公司紛紛宣布提高價格。不到半年,平均保費上漲了14.5%,個別城市和年輕駕駛員保費增加了幾倍。

市場的亂象逼迫州保監會做出治理。詹姆斯•斯通召開了聽證會,叫停了市場化改革並恢復州政府統一定價。同時決定:每年舉行聽證會,決定次年是否開放費率市場自由化,判斷標準是依據市場的成熟度和競爭程度,但要始終保持車險費率的充足性、適度性和公平性。

充足性,即保費收入去除運營成本之外可以負擔車險理賠成本;

適度性,即保費收入去除運營成本之外不嚴重高於車險理賠成本,造成超額承保利潤;

公平性,是指費率的傾斜度是符合社會價值、非歧視性的。

三個原則中,充足性和適度性是針對行業總體保費收入和理賠成本的,有較為客觀的衡量方法,相對易於約束;公平性則較難約束。

從1977年恢復了州保監會統一定價之后的40幾年內,每屆的聽證會都裁決維持州保監會的統一定價,直到2007年裁決決定從2008年開始開放有限的市場化競爭。

2008 有限開放的市場化競爭

馬薩諸塞州的車險監管特殊性,使得很多全美范圍內的車險巨頭企業在1970-2007年間撤銷了市場。在馬薩諸塞州的保險公司從110多家銳減到了19家,比起美國其他州來說競爭相對不足。2008年的改革的重要目標之一就是希望能夠引入新公司,尤其是以互聯網車險創新為特色的geico和progressive等。

但是這一次的市場放開是在有監管約束下的有限開放。州保監會規定保單價格浮動不能嚴重超過上一年車險保費,並且仍然保留了一個小規模的風險池以容納死角市場。

新的改革方案以及geico等公司的加入確實沖擊了市場,2008年的平均保費比2007年降低了8.3%,2009年再降4.2%。但是由於市場更加成熟,險企並沒有采取直接降價的粗暴手段,而是紛紛引入了新的定價因子或者創造新的保障,在細分市場做創新。

新推出的折扣包括:

好學生折扣;混合動力車折扣;車+房綜合保單折扣;電子保單折扣;提前續保折扣;忠誠客戶折扣;工資單抵扣車險折扣等。

新的保障產品和服務:

租車保險;拖車服務;寵物保險等。

這些折扣豐富了市場,讓消費者更有意愿尋找符合自己的保險產品,也鼓勵保險公司在各自優勢的細分市場深耕細作。

可惜2008年美國爆發金融危機,重大打擊了整個金融行業。2010年以來,各個車險公司又再紛紛提價,平均保費基本回到了2007年的水平。

寫在最後

馬塞諸塞州的經驗顯示,車險市場的培養,成熟與開放是一個循序漸進的過程,離不開監管的引導和支援。監管既要為行業定規,又要在必要時候用數據產品為險企定標,並且在過程中通過始終保持對剩余市場問題的關懷,確保車主始終有可負擔的、公平合理定價的車險,切實提升車主的安全駕駛理念,建設更安全的公共交通環境。

- 美元上漲 美伊分歧打擊降溫預期

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇