鉅亨網新聞中心

劉丹?中國金融資訊網人民幣頻道特約專欄分析師

利率互換(IRS)是交易雙方約定在未來的一定期限內,對約定的名義本金按照不同的計息方法交換利息的交易。利率互換定價原理則是交換期內所有未來浮動利率端和固定利率端現金流貼現相等以確定固定端利率。具體的測算主要涉及到遠期曲線的選擇和貼現曲線的選擇。不同的機構對於未來遠期利率的判斷不同,貼現曲線選擇的不同,得出的固定利率也就不同,最後簽訂利率互換合約的雙方則有虧有盈。

目前市場流動性緊張持續,銀行間質押回購、銀行間同業拆借等短期利率波動頻繁且波動幅度變大,利率互換作為固定利率與浮動利率互換交易工具對於銀行資產負債表利率風險對沖,券商、基金鎖定融資成本等,顯得格外有價值。同時,由於利率波動創造了更多交易獲利機會,對於市場利率定價有信心的機構可多參與利率互換主動交易,撲捉獲利機會,若對於6月20日的極端情況建倉,獲利驚人。

主動性交易主要通過對市場的判斷通過買賣單個或多個利率互換操作獲利的交易方式。主要分為方向性交易、利差交易(Carryand Roll-Down)、收益率差價交易(Yieldspread)、蝴蝶套利交易(Butterfly)、基差交易(Basisspread)。?

一、方向性交易規則(將浮動端對沖,賺取固定端價差)

主要通過預測IRS曲線走勢,判斷操作方向。如果預期未來債市為牛市,收益率曲線整體下移,則可以賣出IRS(收取固定,支付浮動),待利率下降后反向操作;而如果預期未來債市為熊市,收益率曲線整體上移,則可以買入IRS(收取浮動,支付固定),待利率上升后反向操作。

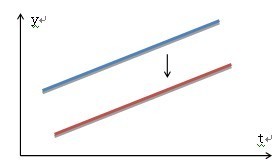

收益率曲線平行下移

如預期未來收益率曲線下移

如預期未來收益率曲線下移

則規則:賣出IRS,待收益率上升時平倉

例子:在6月20日以4.4%賣出2YIRS,在6月27日以3.7%買入2YIRS,價差為70bp,年化收益率為36%。

總收益=未來所有現金流凈軋差+利息收入=(IRS賣-IRS買)*剩余期限/365+利息收入?

二、利差交易規則(鎖定即期和遠期利差,付短期收長期)

傾斜向上的即期收益率曲線隱含著遠期短期利率上升的資訊。通過這種向上傾斜的收益率曲線定價出來的IRS必然會出現長期品種價格高於短期,遠期報價高於即期的情況。

在這種情況下,投資者可以通過買入即期IRS同時賣出遠期IRS做對沖鎖定Carry的收益。通過買入短期IRS同時賣出長期即期做對沖鎖定Roll Down的收益。結合起來,買入短期IRS同時賣出遠期長期限IRS對沖鎖定Carry + Roll Down的收益。

三、收益率差價交易規則

由兩筆交易組成:在預期收益率曲線變得陡峭時,買長期賣短期;預期收益率曲線變得平坦時,賣長期買短期。

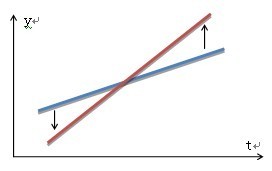

收益率曲線變陡

如預期長期-短期利差增大

則規則:買長期IRS,賣短期IRS,待利率變動時平倉

例子:在2013年7月11日,7Drepo IRS 5年期與1年期價差(5-1)為3bp,買入5yr7R-IRS,賣出1yr7R-IRS;在7月17日價差為15bp,賣出5yr7R-IRS,買入1yr7R-IRS,這樣的交易可以獲得12bp的收益,年化收益率為7.2%

四、蝴蝶套利交易規則

當收益率曲線凸度發生變化時,可以考慮butterfly交易規則。當收益率曲線變凸,可以考慮付短期和長期固定,收中期固定。

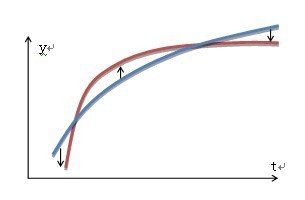

收益率曲線變凸

如預期長期-中期、短期-中期利差增大

則規則:買短期、長期IRS,賣中期IRS,待利率變動時平倉

例子:2013年7月25日,7Drepo-IRS產品3M和1yr的價差為4.5bp,5yr和1yr的價差為3.5bp,買入3M和5yr,賣出1yr;2013年8月2日,7Drepo-IRS產品3M和1yr的價差變為24bp,5yr和1yr的價差為12bp,賣出3M和5yr,買入1yr。從而獲得24+12-4.5-3.5=28bp的收益,年化收益率16.8%

五、基差交易

如果預期未來7Drepo IRS與3MShibor IRS利差會變大,那么我們可以買入repo-IRS,賣出Shibor-IRS,然后待利差擴大后反向平倉。

例子,在2013年6月17日,3MShibor IRS - 7R IRS利差為94bp,買入7RIRS,賣出3SIRS;在2013年6月20日,3MShibor IRS - 7R IRS利差為45bp,賣出7RIRS,買入3SIRS,這樣便可獲得94-45=49bp的收益,年化收益率58.8%。

需要注意的是,利率互換交易規模仍然不大,存在一定的流動性問題。每天IRS報價是交易的參考價,建倉時,需要找具體交易對手協商真正的交易價格。由於不同交易對手對對方公司的內部評級會有不同,因此,找不同的交易對手會有不同的交易價格。另外在進行交易規則對沖鎖定收益時,會由於無法尋找到合適的交易對手,而增加規則完美實現的難度。尤其是蝴蝶套利交易規則,需要先后簽6個互換合約,因此該規則操作上不易實現。

(作者系中國銀河證券專題研究員)

點擊檢視更多中國金融資訊網人民幣頻道?劉丹專欄文章>>

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇