〈鉅亨主筆室〉小心人民幣反撲軋宰空頭!

鉅亨網總主筆 邱志昌博士

壹、前言

在全球金融市場對人民幣貶值已抓狂時刻,本文回顧人民幣過去發展歷程,並研究目前全球四大準備貨幣國際化經驗。最後讓我們回想到,中國國務院總理李克強2015年3月15日,提到匯價不貶值時的「雙向浮動」;本文結論是,人民幣自由與國際化空間與措施才剛起步而已;長多可用之兵多如牛毛、小心人民銀行反手軋短空後又宰掉長空!

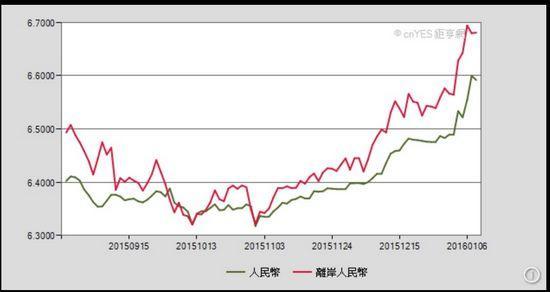

繼2016年全球股票市場,1月4日開盤暴跌後;中國股市在1月7日,又出現一開盤就慘跌厄運。當天早上9點43分,滬深300股價指數跌到5.38%,股市暫停15分鐘交易;但不15分鐘又觸發7%「熔斷機制」,提早在早上10點就打烊收盤。中國股市近期與人民幣匯率連動程度高,1月7日「在岸人民幣匯率」(以下皆稱:CNY)一開盤,一度貶值到6.76兌換1美元,為2011年2月以來新低價。而帶動CNY向下貶的就是,「離岸人民幣匯率」(以下皆稱:CNH)。

圖一:人民幣CNY與CNH報價曲線圖,鉅亨網外匯中心

貳、為什麼境外人民幣稱之為CNH?

香港金融管理局總裁陳德霖,在2014年2月18日回顧文提及。香港金融管理局,在2001年11月時向人民銀行提出,「個人人民幣業務」構想。經過近兩年雙方相關法令比對及研究後,在2003年6月獲得重大突破;人民銀行與香港金融管理局達成共識,並且在當年11月中國國務院批准了香港金融局,試辦「個人人民幣」業務。繼而再擬妥「清算協議」、安排好「委任清算銀行」、「連接支付系統」與「現鈔運送跨境運送安排」後;於2004年2月25日開辦,個人人民幣存款、兌換、匯款、及扣帳卡與信用卡等業務。2005年雙方再放寬一些相關業務,2007年起准許內地金融機構,在香港發行以人民幣計價的債券。2009年時人民銀行允許,香港與內地以人民幣進行結算貿易,暫限於廣州、上海、深圳、珠海與東莞五個地區。

當時以人民幣貿易結算金額並不大;而是在2010年2月,再擴大以下跨境法規的詮釋後,香港人民幣業務量才真正迅速起飛:一、內地人民幣資金跨境流動時,必需符合內地法令規定;而管理與審核單位則由內地機關負責。二、人民幣資金流動到香港後,只要不涉及回流境內問題,銀行與金融機構可按香港法令監管與發展。剛放寬詮釋之2010年,由於回流境內的流量很小,且人民幣兌換美元匯率還在升值階段。因此香港參加貿易結算的額度,在當年10月底時已經快用光。為了解決此一瓶頸,人民銀行再透過「貨幣互換協議」(Currency Swap Agreement)機制,使資金吃緊現象得以舒緩。陳德霖認為,以上這一系列措施與發展過程,才使香港成為目前全球最大人民幣離中心,至2014年終香港人民幣存款餘額,佔了全球離岸人民幣總量的70%。但以總量1兆5,000億人民幣言,這只佔大陸境內人民幣總量約100兆人民幣的1.5%。這一個比率與全球最大貨幣美元情況差很多,美元在全球離岸存款餘額就佔其境內餘額約30%。這也顯示,目前雖然在全球各地有不少離岸中心,如英國倫敦、德國法蘭克福、新加坡等地,但至目前為止最有實力、影響最大的還是香港人民幣,也就是通稱的CNH、而境內人民幣就被稱之為CNY。[NT:PAGE=$]

歐系的投資銀行經濟學家認為,CNH/CNY在1%到2%溢價間是可控制現象,但如果兩者價差超過3%,向5%發展則人民銀行就應該進行干預。因為CNH/CNY的溢價幅度擴大,將會使境外投資者對CNH需求量增加;國際熱錢將會買進CNY,之後再對CNY沽空套利、以賺取價差。根據國際金融業者計算,人民幣兌換美元以0.0001為1點,CNH與CNY套利成本約在400點、就是0.04元兌換1美元。而2015年底時,CNH與CNY的溢價差曾達到1,000點,也就是存在0.1元差價;而在2016年開年時更曾高達1,600點,這使得上海金融機構,人民幣兌換窗口出現沽空人潮。

叁、CNH與CNY匯差因素:境內外制度差異、及預期變遷!

CNH的貶值顯示,自2016年1月4日起,人民銀行就完全放手、讓全球外匯市場去決定,人民幣每天開盤中間匯價。但自2016年1月4日到1月6日,CNH價位貶值幅度已非常顯著。由於歐洲離岸人民幣交易,大多是在中原時區下午時段才開盤。倫敦時區與中原時區差8個小時,法蘭克福時區與中原時區差7個小時。因此當亞洲股市與外匯市場收完盤後,離岸匯率在歐洲開盤後,人民幣匯價便加速貶值。例如2016年1月6日,當倫敦金融市場開盤時段一開始,人民幣兌換美元匯價就跌破6.73兌換1美元;創下2010年9月以來新低匯價。為配合倫敦、與法蘭克福等,人民幣離岸中心外匯市場交易;人民銀行已將CNY收盤時間,延長到中原時區晚上11點。由於各地外匯市場交易時差、及香港與內地利率不同;且國際投資銀行多認為,人民幣實質有效匯率指數高處不勝寒;CNH與CNY匯價差幅,一度由1%擴大達到2%、呈現一幣兩價、價差繼續發散的奇異現象。

圖二:人民幣兌換美元日曲線圖,鉅亨網首頁

肆、人民幣未來在SDR權重將會持續上升!

全球外匯市場交易,按照交易契約種類有:即期、掉期(Swap)、及遠期合約。全球外匯市場自格林威治時間(Greenwich Mean Time、GMT),每周日晚上20:15分開始交易、至週五22:00分結束。根據維基百科引用國際清算銀行BIS統計資料,2010年4月時全球外匯市場,每天交易金額為3.98兆美元;其中約有1.49兆美元是現貨,4,750億美元為遠期合約,而Swap交易量約為1.76兆美元。Swap是指一種契約規定,雙方在一段特別約定時間內,交換不同貨幣的現金流量;而外匯Swap是指一方買進即期外匯、但又賣出同種貨幣遠期外匯。歐美商業銀行在外匯需求上,使用 Swap頻率大於遠期交易。例如甲銀行現在需要英鎊,可先在乙銀行以當下匯率,賣出美元換取英鎊;再彼此約定在一個期間後,甲銀行再以遠期匯率,將現在賣給乙銀行的美元換回。一個國際化貨幣必需要有即期、與遠期外匯報價等等,以滿足金融體系間多元化外匯買賣需求。[NT:PAGE=$]

以財務理論「多因子模型」(Arbitrage Model)套利觀點,任何貨幣與有價證券,唯有在無效率市場或資訊不對稱下,才會有同一種金融商品、或貨幣,在不同地區的價格越走越遠奇怪現象。正常現象是一幣兩價,CNH與CNY最後多會因為,市場投資者異地套利行為,最後兩個價格趨於收斂。CNH與CNY無法收斂原因,是因為境內CNY外匯交易規範較境外多,而且對CNH與CNY互通規範嚴謹。由於香港與內地兩地存款利率差異所致,近期投資人將香港人民幣,轉進內地存款賺取12個月3.25%利息收益;造成香港人民幣資金吃緊。尤其在2015年底季節性結帳,大陸企業將海外投資獲利,在年度結束前、每年12月30日之前匯回中國境內母公司,因此造成第三地人民幣結匯旺季;造成香港人民幣、銀行同業隔夜拆款利率高達9.45%、創下歷史新高。

依據香港中國銀行統計,在2015年8月11日,人民銀行開放「開盤中間價市場化」後,CNH匯價滑落速度快於CNY,導致香港離岸人民幣存款餘額迅速下滑;由2015年7月底的9,941億元下滑到目前8,543億元、少掉約14%。而在2016開年後CNH又加速下跌、這更引發人民幣資金短缺。為因應短期人民幣需求熱,香港各銀行調高存款利息,以吸收人民幣資金;這顯示人民幣成為SDR貨幣後,機構投資與企業用匯者,多已將人民幣結算列入年度預算中。從此處也可預見,如果未來五年內中國「國民生產毛額」(以下皆稱:GDP),多能夠保持穩定軟著陸姿態;而且貿易盈餘不至大幅衰退,則全球企業交易往來貨幣,將有可能增加對人民幣使用量。五年後人民幣在SDR所佔權重,將由目前10.9%繼續向上提升。在這次2015年第四季「國際貨幣基金」(以下皆稱:IMF)對「特別提款權」(以下皆稱:SDR)審議中,將各國貿易加權的權重,由63.6%下降到50%;因此計算出來的人民幣在SDR中權重只有10.9%。如果按照舊方法貿易權重佔63.3%,則人民幣在SDR中的權重將提高到13.3%。

圖三:中國境內人民幣存款利率表,鉅亨網理財

伍、結論:人民幣國際化是進入SDR後才剛起步!

以目前全球經濟客觀環境演變,對中國人民幣國際化是有利的。回顧幾世紀以來,全球各主要國家貨幣演進歷史,由黃金、英鎊、美元、馬克、歐元、日圓、到近期人民幣;目前人民幣國際化必需再持續進行外,其它貨幣國際化多有它獨特淵源。如黃金早就遵從「葛來興法則」(Gresham’s Law):劣幣驅逐良幣。也就是色澤較佳的,或是使用價值較高的金屬,最後多會被收藏起來、不會在外面流通;如果以黃金當貨幣,最後會使經濟物價通貨緊縮;越來越多消費者會保留黃金、不想用黃金去消費。英鎊之所以在19世紀,成為全球準備貨幣;是因大英國協建起全球日不落帝國,英國殖民地由美洲、非洲、亞洲、澳洲遍及全球。而英格蘭銀行於1817年,以黃金為貨幣發行準備,建立英鎊獨大地位。非常值得學習的是,雖然在1870年時英國年計GDP已被美國超越;而且在第二次世界大戰,英國成為納粹德國轟炸對象。但是在戰後英國倫敦金融市場,仍舊朝向多層次方向發展,建立短期國際貨幣市場;尤其是樹立金融標準、國際貨幣市場基準(Benchmark),成為全球國際主要貨幣拆款中心。倫敦美元、歐元與主要貨幣拆款中心;目前全球所有間接融資訂價,多是根據LIBOR利率、倫敦金融中心隔夜拆款利率。[NT:PAGE=$]

而接手英鎊成為目前全球獨大的美元貨幣,則是依賴1944年布列敦森林會議;而歐元是得力於區域經濟整合,兩者多與國際政治及軍力崛起有關。可以想見若人民幣要步向國際化,它必然是一個多層次長期的改革開放工程。一帶一路可以帶動區域合作,它的效果會與歐元效果一樣。而英國倫敦金融市場,多層次與穩定信用制度;如短期貨幣市場,及資本市場的整合、將B股人民幣化、深港通等等,這些多將是人民銀行與金監會,未來必須要進行的改革。中國人民幣的隔夜拆款利率,可能會以上海隔夜拆款為中心,在倫敦或香港建立人民幣隔夜拆款指標。

圖四:中國一帶一路計畫圖,鉅亨網證券投資顧問公司網頁

由上述研究可以預期,CNH與CNY兩種匯價應該會,在這些開放下逐漸收斂。自2015年8月11日起。CNH與CNY匯價越拉越大的狀況,人民銀行無法完全主導CNH匯價,因此出現一種貨幣、兩種匯率狀況的改善,必然是透過上述CNY兌換與資本市場自由化工程。其實人民銀行對貨幣自由化,已經透過幾個層面進行,以求達到CNH與CNY兩價位一致性均衡:一、學習歐元與美元及英鎊、及日圓發展歷史;人民幣已經仿傚部份日圓模式。當初日圓就在東京建立離岸日圓交易中心,之後就是資本帳自由化,也就是資本帳開放。二、學習歐元區區域經濟整合模式,如今2016年1月1日已經成形的「區域全面經濟夥伴協定」(RCEP,Regional Comprehensive Economic Partnership)。三、類似第二次世界大戰後,美元金援亞洲及歐洲復興,金磚銀行、亞洲基礎投資建設銀行(以下皆稱:AIIB)與絲路基金等;這些多將非常有利於人民幣國際化。根據維基百科研究成果,一般準備貨幣國際化工程將是,先是長期資本流出入的自由化,再者才是短期資金自由進出;先是證券股票市場自由化,再者才是銀行債權資金自由。開放資本管制,也就是外資投資股票市場管制放寬;先機構投資者而後才是一般自然人;先是債權類的金融商品,再者才是股權商品與衍生性金融商品。在此一對人民幣貶值已抓狂時刻,這些研究突然讓我們想到,李克強總理2015年3月15日,提到人民幣匯價不貶值時的「雙向浮動」。人民幣自由與國際化空間與措施,可用之兵多如牛毛、小心被中國人民銀行反手軋空!(特別提醒:本文為財金專業學術研究分享,非金融市場投資建議書;不為任何引用本文,從事學術研究、商品行銷或金融投資等背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇