〈鉅亨主筆室〉股票投資不能只靠景氣「領先指標」!

鉅亨網主筆 邱志昌

壹、前言

根據台灣經建會所公佈的景氣指標,台灣2013年3月之景氣對策信號為黃藍燈,景氣信號分數18分,比上月低;但領先指標指數為135.3,則較則較上月上揚。景氣變化、悠關股票投資;長期投資者偏好在景氣谷底期中進場佈局,做價值投資(Constrain Strategy);善用資金的投資客,則偏愛在景氣確定復甦後,做順向策略投資(Momentum Strategy),獲取順向利潤。在這麼多景氣指標中,有採購經理人指數(PMI)、景氣對策信號、景氣領先指標(Leading Indicator)等等,那一種指標對股票投資最敏感,相關性最高,最可靠?

貳、 是要遵行景氣對策信號或是領先指標?

圖一:台股加權股價指數,鉅亨網首頁

如果關鍵性景氣指標是持續上揚,則台股加權股價指數在2013年5月之後,將續走上揚趨勢。由涵蓋的時間數列內容比較,台灣經建會編制之景氣對策信號中,較重點之時間數列有:工業生產指數與出口金額及就業情勢。概觀應與股價有最相關之關係者,是外銷金額,其被公認為台灣經濟成長之主要動能;因此,信號分數與股價指數或是股價報酬率應有顯著關係,由信號之變化或可預測未來股價多空變化。

但,在景氣領先指標所涵蓋之時間數列中,有半導體出貨比與外銷訂單,對於股價或可有先一步之預期效應;但在領先指標值中又含有股價變動時間數列,因此存在同步相關、缺乏領先效果。為比較景氣對策信號與領先指標,這兩項指標對於股票投資較具提示效果誰強,本文擬以相關係數與計量方法進行驗證。

叁、資料來源與處理

我們由鉅亨網指標圖中對應出相關數據,獲取台灣景氣對策信號分數與領先指標之時間數列。樣本期間為2005年1月至2013年3月。我們擬以股價報酬率(RETURN)為應變數Y,以經濟成長率(EGT)及領先指標(LED)、景氣對策信號分數(SIGN)為獨立變數X1、X2、X3。先行以單純之相關係數,比較各獨立變數X1、X2、X3與Y之相關係數高低;檢視何者相關程序最高?為節省篇幅,我們只將這一些應變數與獨立變數之特徵值表列說明,由說明中我們便可概觀某一些市場特徵,這一些特徵其實已多可以當成股票投資參考。

由領先指標樣本資料概觀,台灣景氣領先指標最高期間在2007年整年,領先指標每個月之指數皆高達140以上,因為這是與去年同月增比較資料,因此指數在2007年1 月起明顯大幅跳高;但景氣對策信號則在2009年11月起之後至2011年3月才大幅增高;對策信號似乎有落後慣性。台股加權股價指數在樣本期中,則有兩次高點,一為2007年10月,當月指數曾經逼近萬點;以原始資料來看,當月之收盤指數為9711.37點。另外一次為2011年1月,收盤指數為9145.35點。樣本中,股價月報酬率最高之月份是2009年4月,其月報酬率為15.4%;也就是如果投資者在2009年3月進場,次月底出場之報酬率為15.4%。但我們發現,當月之景氣領先指標分數為93.7分,而景氣對策信號分數只有11分(最低分為9分),這是經濟谷底剛起身狀態。當季之經濟成長率為-7.2%,前一季之經濟成長率為-8.6%,是有史以來台灣最慘的經濟情況。我們也發現,在樣本資料中,最低之股價月報酬率發生在2008年9月,月報酬率為-18.83%,當時景氣對策信號由上個月之18分大降為該月之12分,而領先指標為106.4,當月台股指數收盤為5719.28點。因此,我們第一個命題(Proposition)會認為:命題一:股市報酬率最高之際是,景氣領先指標與對策信號值最低時。

[NT:PAGE=$]

再來,我們以原始資料,計算股票報酬率與各獨立變數之間的相關係數;由於計算股票報酬率必需以2005年1月之台股加權股價指數當成第一個報酬率的分母;再則,有部份數據只到2013年2月;因此我們必需由樣本中Missing掉兩筆資料。我們認為,這兩筆資料不會影響我們的分析。由這一些資料我們計算股價報酬率與景氣指標之關係如下表一:

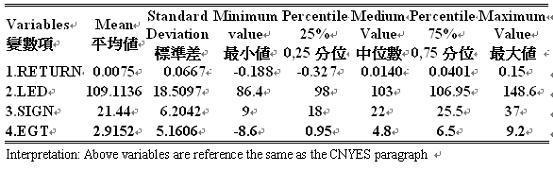

表一說明:RETURN為股價月報酬率:即大盤本月收盤指數減上月收盤指數,除以上月收盤指數。LED為景氣領先指標,我們以鉅亨網指標之數據為依據。SIGN為景氣對策信號,同樣參考鉅亨網指標數據。以表一:股價酬率與領先指標(LED)之相關係數最高,為71.65%。而經濟成長率(ERT)與股價報酬率之關係與景氣對策信號(SIGN)關係程度相當,都為56.7%,也不低。

因此,命題二:投資台灣股市指數型基金(ETF)之主要參考指標為景氣領先指標。

但整體而言,台股月報酬率、與景氣對策分數、及領先指標及經濟成長率之特徵值如下表:

表二: 敍述統計量之特徵值(Descriptive Statistics)

由上表,我們在對照2013年3月所公告之景氣對策分數與領先指標。我們在上周獲知,2013年3月份的景氣對策分數為18分,這在特徵上,已由25%分位數走向中位數值;而領先指標為135.3、在75%分位數以上,由此我們判斷:目前的景氣已經處於復甦狀態,台灣經濟有持續成長力道,但政策仍需加強。因為領先指標已經攀上漸漸強勢之水平,但對策信號仍然不彰。因此,我們預估經濟景氣持續復甦的機率雖高,但政策力道薄弱;這是我們對2013年台灣經濟成長憂慮之原因。

肆、多元迴歸模型設計

同樣我們也想用多元堆疊迴歸模型進一步驗證,我們先以

![]() …………………(1)

…………………(1)

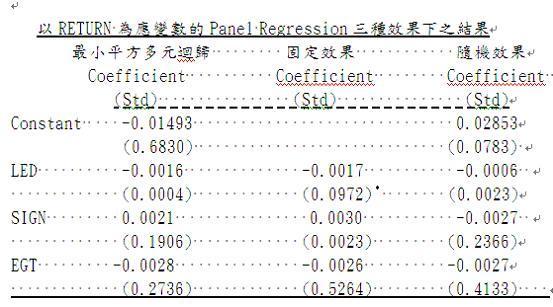

我們將以Pool最小平方法與固定效果與隨機效果模型做比較,以表三顯示如下:

表三說明:我們以上述三項檢定之統計量做檢定發現:一、在做小平方法與固定效果模型中,檢定結果接受固定效果,但在第二項檢定中,我們接受普通最小平方法;在第三項檢定中則接受隨機效果;以上三次檢定我們發現:對於以股價之月報酬率為應變數之驗證,三獨立變數LED(景氣領先指標)、與SIGN(景氣對策信號)、及EGT(經濟成長率)對於應變數之解說中,固定效果與隨機效果模型之選擇中無法確認那一種模型最適。這造成我們在驗證上的不確定性。

表三:三種模型之驗證中,我們無法確認,是要以隨機或固定效果模型做為本樣本之驗證;但由固定效果模型,我們發現:只有LED、即領先指標對應變數股價月報酬率有10%顯著水準之下之影響,且其影響為負面;但整體而言,這一種驗證是一個可參考但並非十分成功之驗證。[NT:PAGE=$]

伍、驗證結果說明

為什麼會有此驗證結果?其實在財務理論之因子模型發展過程中,我們已經發現,如果非以股價指數,而是以股價報酬率視為應變數之模型;則以相關總體經濟數據資料,所做出來的因子模型分析,是無法解釋與預測未來股價之變化。

此其來有自,因為自從效率前緣理論與單因子模型(CAPM)被提出來之後,後續學者有多種研究與探討;其中對總體經濟因子研究最著名之文獻為,Stephen A. Rose(1972),The Arbitrage Theory of Capital Assets Pricing。該文所提出來之套利模型,是多因子模型,模型是以多種總體經濟指標,嘗試說明與解釋股價指數;但之後股價報酬之因子模型發展,並未走向多因子模型;雖然風險溢價報酬的觀念一直認為,非系統性風險是可以分散的,而系統性風險則是風險溢價報酬之重點;但套利系統性風險可能產生之風險溢價報酬,似乎不是財務理論模型發展的主流。這一點可以由本文驗證中動見觀瞻、也驗證了以總體經濟數據解說股價報酬率之能力有限性。

因此,對於股價報酬因子模型的發展,最終還是走向規模因子(Size Effect)與淨值市價比(B/P)等Fama &French之三因子模型;或是也可解說基金經理人報酬率之四因子模型(Carhart,1994),也就是要回歸到股價與公司基本面。因為總體經濟數據包含很多未上市公司,如國營事業也是。

由計量模型之驗證來看,我們無法以某些總體經濟指標當成對股市投資的唯一指標;我們以非計量模型比對過,台股加權指數之多空循環型態與領先指標,兩者循環期間是一致的。但若要有學術研究發展空間,則需以股價報酬率當成應變數。在此發展下,總體經濟指標與股價報酬率之相關係數最高是領先指標,而非景氣對策信號;但由計量模型驗證,領先指標對於股價報酬率的影響力度有限,領先指標無法強力解釋股價報酬率。

陸、結論

由本文驗證發現,總體經濟指標與大盤股價報酬率之關相關係數雖高,但在因子模型上驗證,我們很難只以總體經濟數據去解說股價報酬率;股價報酬率仍由上市公司之基本面變動所決定,也與市價之變動相關。這也之所以因子模型驗證多是以上市櫃公司之Cross-Section Data為主;因為在三因子模型中淨值市價比之因子,就涵蓋了價格因子;因此,我們可或肯定命題一:股市報酬率最高之際是,景氣領先指標與對策信號值最低時。但對命題二:投資台灣股市指數型基金(ETF)之主要參考指標為景氣領先指標,則持保留態度。我們的結論是:「領先指標」無法完全指揮股票投資行動,它的循環期與股市多空周期是一致性,也與股價報酬率顯著性有關;但並非十分強烈;必需配合上市公司中的淨值與市價的互動,相輔相成,始達成預估目的。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇