鉅亨網總主筆 邱志昌博士

壹、前言

本文發現,近期全球股市發展出現失序傾斜風險,即美股獨強;其次強者為歐與日股、及中國股市。新興國家股市則相對弱勢或落後,即使最強的台或南韓股市多如此。

圖一:美股道瓊工業指數日K線圖,鉅亨網首頁

本文以自9月1日至今,全球金融商品市場、相關指標研究結果認為:一、在2014年12月17日美國聯準會(以下皆稱:FED)月會前,新興國家先是畏於美元升息,因此外匯市場本國貨幣貶值壓力沉重,繼而在11月末石油輸出組織國家(以下皆稱:OPEC),做出不減產決策後油價再跌,衍生石油債泡沫化。二、12月17日FED升息計劃已大致底定,最大可能為2015年4月就升息。但歐洲央行(以下皆稱:ECB)將在2015年初,再推出歐元量化寬鬆貨幣政策(以下皆稱:QE),預期效果卻仍然存在目前全球金融市場。新興國家匯率在ECB一路寬鬆到底態度下,匯市、股市已成為無辜受害的第三者。三、本文有理由懷疑,所有新興國家近期貨幣貶值,起因於國際資本與金融帳移動,是資金移動離開該國現象;是否有益於該國出口產品價格競爭力?本文持不接受態度。本文認為,現在這種美元、美股獨強現象是不正常脫序演出,若再此持續下去、全球金融市場有失控風險。

貳、台股第三季下跌是因「新台幣貶值」與「石油債泡沫化」!

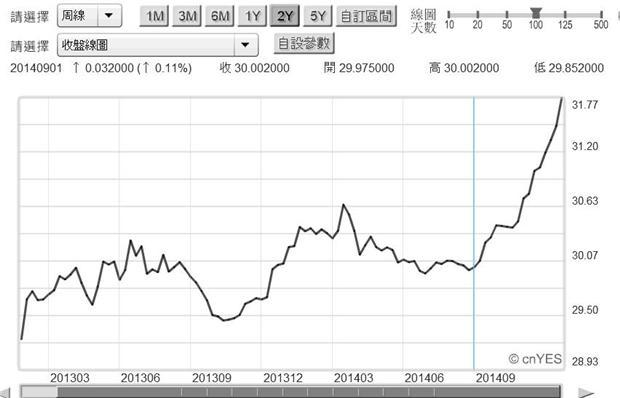

以圖二檢視,新台幣兌換美元,係自2014年9月1日起顯著貶值。曲線圖貶值趨勢明顯。但由數據判斷,新台幣兌換美元匯率,在這段期間中、由30兌1美元貶為31.77兌1;貶值幅度為5.9%。同一期間中,台股加權股價指數卻由最高點9,513.06點,下跌到2014年10月17日8,512.88點,跌掉1,000.18點、跌幅為10.51%。之後,台股加權指數再由8,512.88點,反彈至11月29日、台灣「九合一選舉」、前一天的9,201.8點。在選前外資對台股連續兩周,每天顯著買超;一度被我們懷疑,「難不成選後要攻萬點?!」。

圖二:新台幣兌換美元周曲線圖,鉅亨網首頁

但自12月2日起,台股就出現至少三天以上高檔震盪。自12月4日起呈現下跌格局。而外資對台股短期投資態度,由單日買賣超已轉變、出現不同態度。至目前為止,即12月4日至今這段期間,外資單日賣超現象顯著比買超多。本文再將「台股加權股價指數」與「國際原油價格」比對研究後發現,真正造成股市下跌震盪,主因應是國際油價跳水式下跌。近期由相對觀點可再發現,台股與新興國家股市之弱勢,多不若美股強勢。在優質經濟數據護送下,道瓊工業股價指數挾帶強勢美元指數架式,於12月23日聖誕節前夕,一舉攻下18,000點、再度創下歷史記錄,而台股加權股價指數卻還在9,000點上下大跳「曼波舞」。

圖三:台股加權股價指數日K線圖,鉅亨網首頁

這樣新興國家股市趨於弱勢,而美股不斷登峰造極,最後演變會如何?是前者隨後者也攀向高峰?或是新興市場終於無法在低油價,資金逃離、貨幣貶值之下,成為再次全球金融系統性風險的拖油瓶?最後也把美股拖下水、拉下來?本文認為,隨著一強一弱情勢演變越來越清楚,後者危機明顯增加;也就是我們將可能不拒絕,美股反而被脫下水的假說(Hypothesis)。

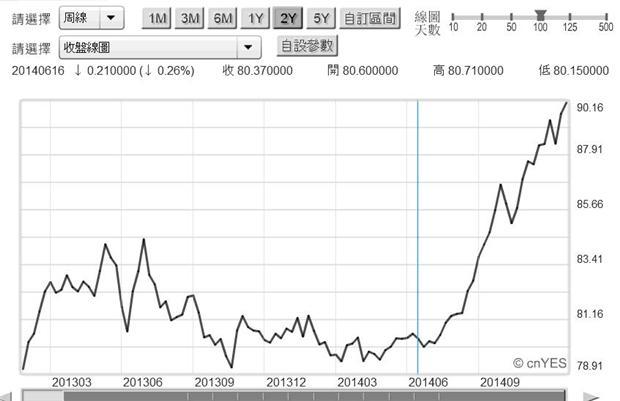

在ECB還要進行QE,加上FED在2014年12月貨幣政策會議中,幾乎已確定2015年4月將首次升息,新興國家的外資更惴惴不安。美元指數終於在2014年12月23日,突破90點多年來最高點、以90.064點收盤。強勢美元再搭配美國總體經濟亮麗數據、道瓊工業股價指數終在同一天站上18,000點。由美元指數周曲線圖檢視更清楚,在2014年6月16日ECB推出負存款準備率寬鬆貨幣政策之際,美元指數只在80.37點位置;而隨12月15至17日俄羅斯盧布貨幣危機,寒蟬效應使新興國家債市賣壓升高,資金由新興國家金融市場轉為美元。再加上ECB仍然死命抱住寬鬆大腿不想放、計劃在2015年初再推出歐元QE寬鬆。最後再加上美國商務部公告2014年第三季,美國國民生產毛額(以下皆稱:GDP)為5%,此一經濟數據遠超過市場分析師預期的4.3%至4.5%之間,推波助瀾、使美元與美股同唱凱歌;勢如破竹、銳不可當。

圖四:美元指數周曲線圖,鉅亨網首頁

叁、俄羅斯貨幣危機已埋下全球金融危機風險火苗!

其實俄羅斯在12月15日發生貨幣危機後,內部金融情勢並未完全穩定下來。雖然俄羅斯央行及時大幅提高盧布存款利率,暫時嚇阻盧布續貶危機。但俄羅斯財政部已更擔心,該國主權信用等級可能被降級。前相關主筆文提過,穆迪在2014年10月17日將俄羅斯主權信用等級由Baa1調降為Baa2負向;而標普則在2014年4月15日,美國對俄羅斯進行經濟制裁後,就將其信評等級由BBB穩定、調降為BBB-負向,已經是垃圾等級債券。這也驗證俄羅斯財政部長觀點;他認為俄羅斯貨幣危機,有40%要歸咎於歐盟與美國多次經濟制裁,而60%得歸因油價下跌。為了防範進一步該國金融情勢再惡化,俄羅斯央行在12月22日端出300億盧布,給該國第二大國營信託銀行(Trust Bank),以增強存款人信心、防止擠兌發生。

一國貨幣不斷失控貶值後又無法止血,這已造成市場經濟傷害、發生輸入型通貨膨脹。俄羅斯財經單位預估,明2015年該國消費者物價指數年增率將可能高達15%。因此該國經濟學家認為,目前已調高到17%以上的盧布存款利率,可能無法回頭調降;江水東流,一去難以回首。二、當本國存款人不再信任本國貨幣時,存款人在銀行門外又得面對購買力下降痛苦、即通膨。最後存款人必定會將本國貨幣,轉為最為傳統可信任保值商品,就是美元與黃金。俄羅斯央行就是為防止此一情勢再惡化,要以17%的存款利率來留住盧布存款,避免銀行體系發生擠兌。

本文由2010年以來歐元區國家,主權債務危機事件觀察研究經驗發現,一國貨幣市場最主要為該國銀行體系與債券市場。如果前者發生變故、即貨幣匯率失控貶值、資金不正常流入或流出等、則是為「貨幣危機」。如果單是債券市場發生債券價格不正常異動,因為債信不佳、本或息將要違約,則債券價格下跌、殖利率上揚。繼而次級交易市場(Secondary Market)價格下跌若不止,則會使該國財政部在初級市場(Initial Market)中,出現資金募集困難。債券發行市場When Issue即可比擬股票市場上市公司IPO。次級市場若由乏善可陳,變成債息本金多有給付困難,該國公債就由雞肋變成雞腳,則發行市場When Issue認購就冷淡下來;冷到國家需要錢、卻在債市募不到錢時,舊愛情難了、新歡不買帳,這就是「主權債務危機」。

通常貨幣與債券市場是一紙之隔,兩者息息相關;當所有存款人不約而同,要集體Herding想從銀行提出盧布去買美元或黃金時,再大的金融機構也會發生擠兌;因為此時銀行又不能將所有「放款」馬上回收。當然此時還有一種方法可解燃眉之急,就是賣有價證券、趕快賣政府公債求現。多數銀行平日收進存款後,除依中央銀行要求,以規定存款準備率將部份存款存入央行外,以其它餘額依規定承作放款與投資。銀行業投資是不能隨心所意,必需遵守國際清算銀行有關資本適足率規定,對股票投資有相當嚴格規範。股票不會是銀行間接金融機構投資最愛,因為資金「存放」之間,等同資產負債管理關係。銀行最好的資產配置,就是將剩餘資金買進「預期報酬率」比貨幣高,但風險最低的政府公債。不只台灣、幾乎是全球各國商業銀行,多是該國政府公債When Issue市場的大買家。而有些財政健全國家由於追求預算平衡,財政部發行債券數量不大,因此政府公債一發行,全被國有銀行買進,而且還抱到持有到期,如台灣;沒事打死它也不賣。

銀行因提款人壓力開始找錢時,先會是進行同業拆款、找同業借一兩天;再來就是向中央銀行進行重貼現,應在最不得已時才賣出公債。因此當一國債市發生殖利率大漲時,就應已表示貨幣市場緊縮情勢已遷怒、影響到債券市場,若不幸兩市全多發生緊縮,就是金融危機。如果該國債券市場的國際投資者多,則會演成小區域金融風暴,因為周邊國家的金融投資機構也會掛彩。俄羅斯十年期政府公債殖利率,於2014年12月4日時高達10.4%,而12月15日之後曾再高達16%以上,就是貨幣市場已經不行了,轉向債市勒索要錢。

但目前俄羅斯貨幣危機可還沒善了,本周俄羅斯立法單位繼續同意該國存款保險公司,在必要時可以對該國銀行進行股權收購行動。俄國老哥這項政策宣告,讓有經驗西方銀行家開始緊張;因為2008年全球金融風暴時,美國FED也以股權收購方式,對房地美與房利美、幾家房地產抵押貸款融資機構,及一些陷入困境大型銀行進行股權收購。顯然俄羅斯金融情勢,尚未完全穩定下來。

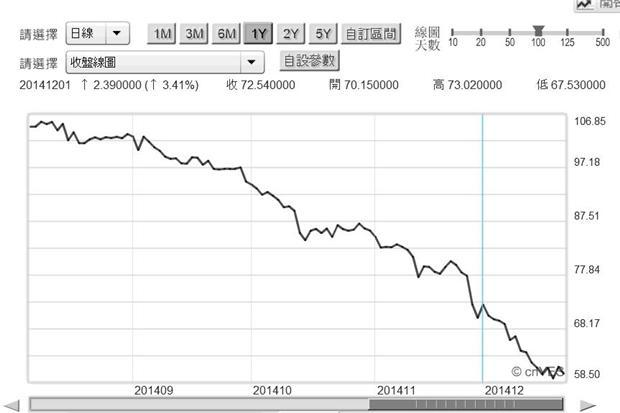

圖五:俄羅斯股價指數周K線圖,鉅亨網國際股

肆、IMF對俄羅斯危機可能衍生全球新金融情勢進入戒備狀態!

國際經濟學家預估,2014年俄羅斯全年經濟成長率約為0.5%,而2015年預估則為-3.5%或更惡化。這一些經濟預測或許多是「適應性預期」(Adaptive Expectation),就是以現在及過去近期事實,去預期未來可能發生演變;或許不足完全參考。但值得注意的是,對全球金融危機紓困非常有經驗的國際貨幣基金(以下皆稱:IMF),對俄羅斯現在將動手準備收購銀行股權已心有芥蒂。IMF認為,如果銀行股權收購開始,就是俄羅斯金融風暴將發生蝴蝶效應(Butterfly Effect)。這蝴蝶可不是五彩繽紛的,可能多是黑面的。IMF認為,這是會「夭壽的」、搞下去會演變成全球新興國家金融風暴;就是全球外匯市場會出現異常,最後全球貨幣與外匯、股市亂成一團。

以俄羅斯股價指數周K線圖來看,雖然在12月8日至12月15日兩周,股價周K線圖多有探底下影線出現,買盤顯著進場。但K線實體部份並不大,且也夾帶上影線。換言之,中期已有止跌現象,但長期股市風險仍然未解除。我們認為,唯有美國FED升息貨幣正常化方案快提出、及油價跌勢完全落底,且歐美國家不會再對俄羅斯提出經濟制裁;俄羅斯金融危機、甚至是全球性金融危機火種才能被滅絕;否則野火燒不盡、春風吹又生。

本周一至周三主筆文多已提及,美國必然是最後一個升息國家;半千思萬想也沒想到,俄羅斯現卻已成為最顯著、遠先美國FED升大息受大害的國家。即使FED已幾乎確定2015年4月升息,但未來將可能再重創盧布匯價變數卻不再是FED、主角換人變成ECB。就是主筆文周三所提及,ECB躍躍欲試的歐元QE政策。歐元QE將會使美元指數強勢,而與這兩者多無辜的盧布;可能又會像小三一樣,被歐美貨幣貶值戰爭、掃到颱風尾。

而最糟糕的可能是,油價落底後大幅反彈困難。北海布侖特原油,雖然自2014年6月16日開始就跳水,但真正與「145.18美元/桶一別千古」的是在2014年11月31日,即石油輸出國家組織(以下皆稱:OPEC),在維也納召開部長級會議後決定不減產;維持3,000萬桶/日以上產量。根據國際媒體報導,OPEC最大生產與輸出國家沙烏地阿拉伯認為,之前1980年代時出現歐洲北海新油源,與2000年左右墨西哥灣也風聞深海原油,多沒對當時油價造成顯著殺傷力;沙國判斷,美國頁岩油也終將如此,誰怕誰?

此一11月28日OPEC會議期間,北海原油盤中就已跌破70美元/桶;為69.78美元/桶。而會後不減產宣告,使12月1日周一開盤,北海布侖特原油正式跌破重要關鍵價格70美元/桶。12月1日收盤價格為67.53美元/桶。本文認為,是因為這樣使國際投資銀行,對以輸出石油國為主新興國家的股與債市寒意襲身。在12月1日後俄羅斯盧布兌美元,即由49.94美元/桶跳水式貶值,於12月15日發生盧布貨幣危機,貶值至79.515盧布兌換1美元,終於引爆「石油債泡沫化」。

以效率市場理論推斷,本波含台股之全球股市震盪,起因於「石油債泡沫危機」。油價下跌是會將要產業生產成本降低,消費者物價也會跟隨下跌、且消費者購買力增強。但所有由因影響到果,其過程多並非直線式,它的影響力一定要透過產業結構。過去主筆文提過,國際油市現在是寡占古諾型價格競爭,只要領導廠商殺價、即俄羅斯或沙烏地阿拉伯喊殺,其它小弟一定跟進,否則有時連油水多撈不到。這種競爭型態會使跌下來的油價,很難在短期間再強力反彈。因為小嘍囉對老大哥信任全失;老大自己多不減產,小弟為何要為你兩肋插刀?

圖六:北海布侖特原油日曲線圖,鉅亨網期貨

伍、結論:美股已進入「戒慎」位置!

本文認為,近期美股獨強現象,的確部份原因是因為美國總體經濟轉佳,QE藥效成功。勞動市場失業率下降、房市恢復正常;採購經理人數去據緩增、消費者信心指數與實際消費支出增加,有效需求增強。但美元強勢已使全球金融市場發展失去應有均衡,在幾大經濟體中只有剛由熊市翻轉的中國股市差可比擬,歐洲經濟多不見復甦;法蘭克福股價指數一見到萬點就怯戰;新興國家股市那就別提了。我們不認為,落後的新興股市甚或歐股會迅速跟上美股,因為潛藏其中最根本問題還是在市場經濟復甦涇渭分明,與強勢貨幣美元將續強。我們得拜託葉倫,不要再拖到2015年4月了,下個月挑個黃道吉日就將息給升了,ECB也不要再說要再Q了,Q來Q去、搞到最後全球美元獨強,其它各國股市會一敗塗地,最後也會將美股拖下水,一起參加冬季游泳大賽!(提醒:本文為財金專業研究分享,有其主觀性;本文非投資建議,不為任何國家股市未來事實演變背書。)

上一篇

下一篇