【朱挺豪專欄】美國景氣樂觀中有瑕疵,埋藏美股買進機會

鉅亨網投顧總經理 朱挺豪

油價暴跌與俄羅斯盧布危機讓迷雲罩頂的全球經濟再添惆悵,美國則繼續獨唱景氣頌歌。今年九月全球金融市場再度大幅震盪以來,各國股市呈現強者恆強,弱者恆弱的態勢,雖然追高的動作並不合宜,但抱持高檔市場有風險,低檔市場有機會想法的投資人,真的付諸行動,除非是技高一籌,否則到目前為止結果應該都是贏面有限。作為今年股市贏家區域之一的美國,升息的發展與美元的走強,既影響美國當地市場,也牽動國際金融的動向,而利率與匯率又由繫於美國景氣,因此在投資上,多些對美國經濟關注的比重,高於俄羅斯、油價等這些熱門議題,所得到的回報應該也有機會多些。

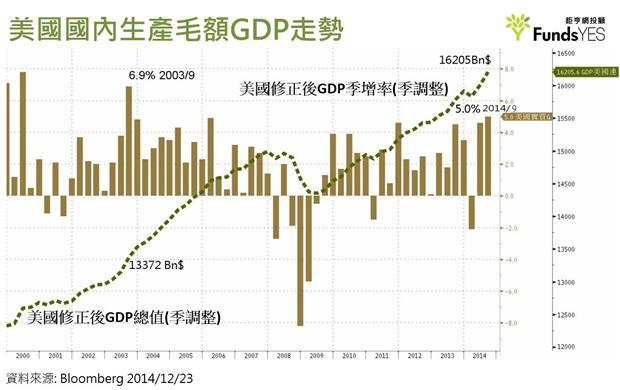

許多人認為經濟成長率是落後指標,無需關注。「新平庸經濟」的說法、或聯準會一直引導市場認為勞動力疲弱,讓市場始終抱持美國經濟即使步上復甦軌道,也很難有亮麗的表現。實際的結果是今年來美國經濟成長率屢屢被上調,最新公佈的美國第三季GDP季成長率為5%,是2003年第三季以來最大成長。前兩次修正值為3.5%及3.9%,本次報告結果遠遠超出經濟學家預測平均值的4.3%,其中最高預測值是4.7%,等於全數槓龜。

數據公佈後,美國公債價格全面下挫,10年期殖利率上漲11個基點至2.26%,道瓊指數首次突破18,000點大關;S&P500指數也創歷史新高;美元升至5年高點,這是當下的市場反應。未來還可能的發展是,市場開始樂觀期待美國的經濟成長率,甚至爭相上調預測。如果的發生這種情況,升息或許就不再是股市的威脅。聯準會就曾經從2003年6月到2006年連續17度升息。雖然兩次經濟情境不儘相同,但美股抵擋三至五次的連續升息衝擊也應不致太難。

若市場果然發展至對美國經濟全面樂觀,我們可以推估,要小心的情境是:

一、通貨膨脹速度高於經濟成長速度,聯準會要開始滅火。可以用聯準會的目標通膨區間上限為觀察指標。現階段,從由弱油價與強美元的條件來看,通膨加速,甚至失控的機率有限。

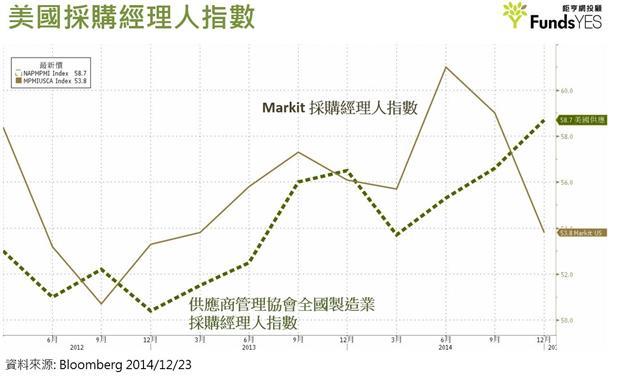

二、景氣成長不如預期。如果市場開始過度樂觀,這種狀況發生的機會就大增了。就在美國公佈經濟成長率修正值前,Markit發布美國採購經理人指數PMI,顯示美國12月製造業活動雖然保持在50以上的擴張,但增長速度來到11個月低點53.7,增速連續四個月下滑。Markit首席經濟專家Chris Williamson評論說,這項數據為政府發出了第四季經濟成長速度可能放緩的警示訊號,企業對於僱用與庫存都採取了較保守的態度。到了明年初,企業活動轉弱就會變得明顯。

再假設,Markit PMI指數真的預示美國第四季景氣數據真的下滑,導致美股失望性賣壓出籠,屆時是對美股看空的時機嗎?我認為不是的。因為從PMI指數2011年以來的變動觀察,可以發現美國企業對於「新平庸經濟」似乎已有所警覺,因此對於經營活動開始保持較為謹慎靈活的態度,避免過度樂觀擴張的作法,但也不會故步自限,因此PMI向下靠近50臨界區時,也都能回升。

美國2003年第三季可以有6.9%的增長率,因為當時美國剛從科技泡沫調整與911事件導致的衰退後走出,較低的基期提供較高的成長率環境。相對當時十三兆美元的國內生產總值,如今已膨脹到十五兆以上,仍然可創造出5%的增長率,恐怕並非只靠量化寬鬆撒錢就能達成,畢竟貨幣不能憑空並持續創造經濟成長,必須要有扎實的生產力,貨幣才能產生效用,否則只是徒然餵養通膨怪獸。

結論是,預期美國經濟將持續以優於其他經濟體的條件碎步前進,對應到基期不低的但有基本面支撐多頭的美股,應該要多少置於核心投資組合中,不必追高,拉回可接。至於高低,可以利用恐慌指數飆高到18甚至20以上時當作買進指標,回到15以下就維持持有或觀望。根據PMI透露的總經變化訊息,下一次拉回的機會或許將發生於明年初。

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

FundsYES 鉅亨網證券投資顧問股份有限公司

台北市信義區松仁路 89 號 8樓之1 公司代表號 : 02-27208126 www.fundsyes.com 鉅亨網投顧 獨立經營管理

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇