太陽金融:數據傾向樓市下行機會較大

鉅亨網新聞中心

筆者於今年7月曾談論港樓建筑成本,經過一番計算后,初步證實了大孖沙口中的所謂建筑成本大致相同。樓市居高不下,除了建筑成本持續上升是主要原動力之外,也有不少專家歸咎於政府推行高地價政策所政。上述兩個證明我不敢於提出反對,不過,就業內權威把建筑成本及地價作為「賣樓底價」而論,這點我則不敢茍同。

回顧過去,1997年地產暢旺時,新地與太古連手以127億元買入紹榮鋼鐵之調景嶺舊廠房地皮,此發展項目就是現時的維景灣畔。如按照可建住宅樓面約 312萬平方呎計,每平方呎成本約4,071元。1998年樓價急瀉,新地及太古相繼需要為維景灣畔物業作撥備。當時很多分析指出,該項目經過撥備后,每方呎成本價為$3,200 (當時地價 + 建筑成本),而維景灣畔第1期最終只以每方呎$3,000出售,誰說發展商不會輸錢!位於小西灣的藍灣半島項目可能比前者更慘,信和於1997年天價投得地皮,結果以每呎蝕近千元賣出。

於投資世界里,我從來不相信世上有什么所謂「底價」存在。就以2008年金融海嘯為例,當時大部分股份的應有價值都跌至低於重設成本價 (replacement cost)。恐慌及貪婪的夾雜下,人類會因此失控地制造出任何高低的價值。譬如在大牛市時,人們愿意付出天價去買任何認為未來仍有升值空間的物品,反之在熊市出現時人們則不問價出售,要錢不要貨。故此,把「賣樓底價」當作聖典去看待,明顯是不夠客觀的分析。

中原城市領先指數大致上反映了最新的本地地產市場價格變動,目前指數創出歷史新高,報132.81點,比較1997年高峰時的102.50點更高出29.57%,而現階段本地樓市的確在持續尋頂。

中原城市領先指數

究竟樓價受著什么因素影響﹖

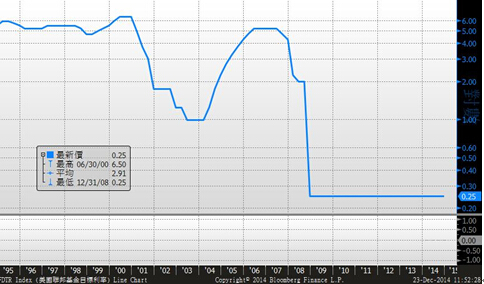

1. 息口 vs 樓價

於1995年至2000年,美國聯邦利率於5.00%至6.50%穿梭,在一個息口較高水平的時期,中原城市領先指數於1997年見頂;美國聯邦利率於2001年后持續滑下,2003年息口跌至1%,中原城市領先指數也告見底。

2004年中,息口再次回升,中原城市領先指數也同步向上,至2006年美國聯邦利率攀上5.25%后持平了約一年時間,而中原城市領先指數也在2008年初時有一個較明顯的跌幅。2007年中,美國開始減息,2008年底被降至0.25% ,是一個不尋常地低的水平。際此,中原城市領先指數也拗腰回升,浪比浪高迄今亦未見頂。

息口的變動肯定對樓市影響深遠,當利率升至10%時,所有資產都變得不值錢;反之,零息口則鼓勵了投資活動,不動產價值因而上升其實只是一種普通常識。

過去20年美國聯邦利率

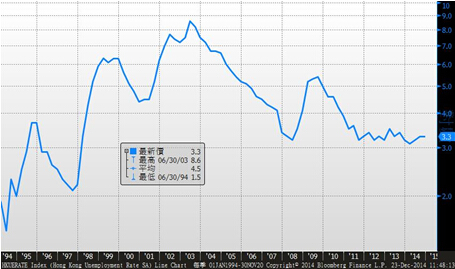

2. 失業率 vs 樓價

失業率走勢與樓價的關係亦很密切。1995年至1997年,失業率一直向下走,中原城市領先指數卻背道而馳。1997年之后,香港的失業率持續在4.5%以上運行,直至2003年失業率才見頂,同時中原城市領先指數亦見底回升。

2003年后,失業率一直保持下行趨勢,期間於2008年雖曾反彈,但不久就回到跌軌。今年9至11月失業率為3.3%,就業情況一直處於樂觀水平,當市民感到收入穩定時,置業的需求也相對提高。

過去20年香港失業率走勢

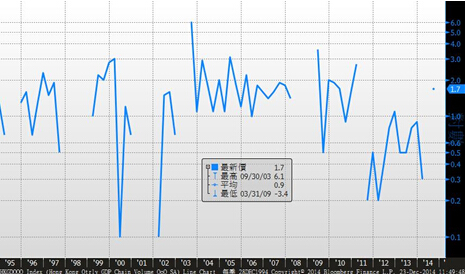

3. 本地gdp vs 樓價

中原城市領先指數與gdp於1996年以前走勢一致,但進入1997年后,gdp沒有太大變化,於2000年至2003年亦只是輕微萎縮,但1997年至2003年間,中原城市領先指數跌幅逾60%。不過,2003年之后,gdp與中原城市領先指數的關聯開始減弱,如繼續運用gdp的變動把其說成是樓市背后元兇之一,這肯定是違反了數據原則。

過去20年香港gdp

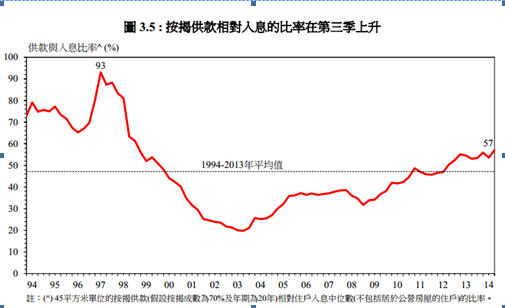

4. 供款與收入比率 vs 樓價

根據政府2014年第3季經濟報告,目前的供款與收入比率為57%水平,高於1994至2013年間47.3%的長期平均數。此數於1997年曾升至93%水平,此時樓市迅即泡沫爆破。不過,由政府公布的供款與收入比率只計算約600呎單位,以及按揭成數為7成,供款年期為20年作準則。

然而,根據金管局於2014年9月份貨幣與金融穩情況半年度報告指出,自審慎措施推行以來,新造按揭成數已由措施實施前的平均值64%下降至最近的56%,而供款與收入比率則由平均值超過40%降至35%低位。

金管局的數據偏低,有幾個原因:其一是實際上向銀行申請按揭的借款人,收入比中位數為高;其次是平均按揭成數只有55%,令借款額較政府的模擬數據為低;最後,近年按揭貸款的平均還款期相對地長,亦是令統計中按揭供款偏低的重要原因。以6月為例,新批按揭的平均還款期為303個月,較2010年8月的275個月為長。

盡管兩者數據皆有瑕疵,但官方提供的供款與收入比率勝在夠一致。如用同一標準,比較過去與現時的供款負擔比率,會發現目前的數據較近20年平均水平為高---政府計算的負擔比率雖然是模擬而來,但仍有效說明,一般家庭確實難以負擔「一般單位」的供款。

過去20年供款與收入比率

失業率、利率、gdp及供款與收入比率如何影響樓市走勢,理論上,當中最密切關係我認為是失業率。97年金融風暴,供款與收入比率確實升至令人難以相信的高水平。不過,若不是索羅斯來襲,此比率有機會升至110%、120%也說不定,而樓市泡沫最終也可能不會因此而爆破。97樓市下跌一役,只可以說是「啱啱遇上剛剛」,不可以歸咎於供樓負擔能力上升所致。

其實,我偏向不相信可憑任何經濟數據,就可以分析到樓市的轉角時機。事實上,沒有人有預測能力,我們只可以憑上述的數據去分析上行與下行的值博率。說實在,目前所有數據都傾向不利樓市,美國準備在下年中加息;香港零售市道及出口數據不理想,失業率有大機會上行;加上房委會最近再賣新建居屋,供應量勢必增加。那么,投資者有需要為上述作出警惕,惟這並不代表樓市將出現大型整固,更甚是可能再有輕微的上行空間。沒有黑天鵝的出現,樓價以崩潰式下跌只是妄想

。不過,若只從上述的觀點分析,樓市下行的風險及機會肯定較上行為高。

- 台股熱潮下 主動ETF為何爆紅?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇