鉅亨網新聞中心

對於“我該買什么基金?”這個問題,我想說:第一,選對類型決定你能不能賺到錢;第二,選對團隊(基金公司+基金經理)幫你管錢,決定了你能賺多少錢。2007年買股票基金,很難不賺;2008年還買股票基金的,很難不賠,但換個類型,棄股票而選債券基金,2008年平均收獲6.23%(最好的那只賺到13%),讓腰斬的股票基民羨慕嫉妒狠。但即使2008年這樣大熊市里,好的團隊(基金公司+基金經理)也能賺八九個點。

一圖認清五種基金,賺多少賠多少。

不是所有的牛奶都叫特侖蘇,不是所有叫基金的~就真是基金,基金投資防騙第一課。

基金公司江湖榜。

常見五種類型基金:搞懂這五類,最多賺多少、最慘賠多少

你的錢會去哪個市場?從這個角度說,目前基金,無論公募私募大概都離不開這五類:

圖表1:一圖認清五種基金,賺多少賠多少

(按照wind數據統計,以公募基金作為統計標的,截至於2014年7月15日。2014年上半年,股票基金平均浮虧,但記者並未計算在內)

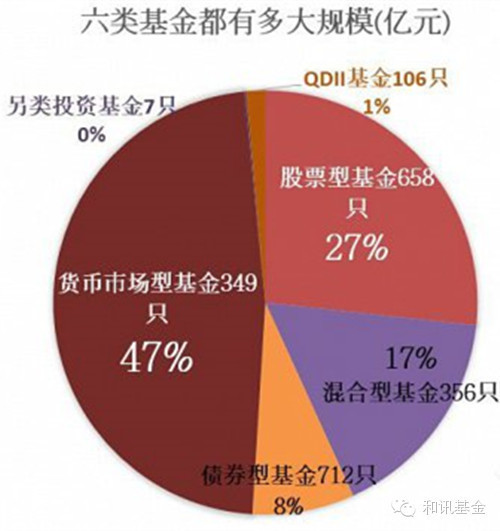

種類一:貨幣市場基金,349只,占整個市場規模的一半。木有賠過~

記者把2004年之后、有貨幣基金以來十年的數據拉出來,得出的結論是,木有賠過~因為錢投進了貨幣市場基金,會買這些東西是:1年期以內的銀行定期存款、大額存單、剩余期限在397天以內的債券、期限在1年以內的債券回購、期限在1年以內的中央銀行票據……說的明白點,就是把錢借給銀行、央行、機構,這是個人拿著再多的錢都進不去的市場,勝在夠可靠。

種類二:股票型基金,658只,過去十年只有兩年賠錢!60%以上必須投資於股票。

最猛的牛市里平均都能翻番,最大的熊市里平均賠點四成,如果要把投資股票基金的邊界拉出來,記者給出上限,最好的股基一年賺過兩倍,最爛的股基賠的最慘時,一年虧了68%。

市場規模第二大,接近三成。最主流的基金就是股基啦。

但是股票基金的致命缺陷是,即使基金經理覺得股市再沒戲,他都必須有60%的錢是放在股票里,打新股、大盤股、中小盤股、價值股、成長股——統統可以買,但只要這只基金還叫"股票基金",必須遵守60%的下線。相比之下,混合基金的靈活在於,基金經理判斷未來牛市沒戲、債市有戲,他能自如的把錢撤出來,投在債券市場里,沒有限制。

種類三:債券基金,712只,數量最大,規模好小,80%以上投資於債券。

債券基金收益再好也是有天花板的,過去十年里,平均收益最好的一年做到了16%,最差的時候一年賠了2%,買債券基金肯定是求穩而非求高收益。

當然,債券基金也分三六九類,主要是按照能不能買股票、能不能打新股等劃分,但只要叫"債券基金",比如滿足的死規定是,八成以上必須買債券。

種類四:混合型基金,356只,可攻可守,自由設定。占比17%。

無論是投股票基金還是投債券基金,如果是"短期撈一票"心態,最關鍵的技術在於押寶——判斷股市牛不牛,或者,債市牛不牛。但判斷牛熊本身就是一件極難的事,么么噠~

如果要把這個技術活讓渡給基金經理來判斷,就買混合型基金。一個對股市絕望的基金經理最郁悶的工作肯定是管一只股票型基金,上面說了,因為他有"60%以上投股票"的紅線,但如果他管的是混合基金,都完全沒有這樣的困擾。當然,記者說的這五類以公募基金為主要分析對象,不少私募基金投資自由度也很高,記者的一些私募基金的基金經理朋友如果判斷股市不好,可能會干脆什么都不買。

但另一個問題在於,自由度對應的是"藝高人膽大",看看過去十年混合型基金的平均收益大約在賠42%到賺105%之間,且無論是最好的基金還是最爛的基金,都跟股票型相差無幾,這也說明,真正能做好設定並非易事,比如在牛市狂熱時冷靜,在2007年十月的時候默默的調低倉位的高手或基金公司有,但真心不多。

種類五:qdii基金,投資於海外市場的基金,106只,但規模極小。

投資海外市場的類型,主要以海外市場指數為主,比如納斯達克指數、黃金指數之類。qdii,學術一點叫"合格境外機構投資者",白話一點就是,現在zhengfu不讓把錢投出去,要不***早把資產往外流啦,so,想分享海外市場增長的老百姓可以委派有qdii資格的機構們,比如基金、銀行、券商等等,通過他們投資,理想的情況是,外國市場雄起的時候,咱可以買國外的。

但從過去八年的數據來看,qdii干的真不如國內的基金經理。國內的股票基金從2004年到現在,十年里只有兩年是賠錢的,但qdii八年以來三年賠錢,最爛的基金賠的跟國內差不多,但最好的基金賺錢能力卻跟國內股票基金差遠了。

小種類:另類投資基金,目前只有7只。是當之無愧的另類非主流。

圖表2:一張圖看清五類基金都有多大規模

上一篇

下一篇