鉅亨網新聞中心

一、煤焦鋼價格走勢高度相關

焦煤、焦炭、螺紋鋼屬於黑色產業鏈上下游關係。煉焦煤行業處於該產業鏈最前端,其通過多種品質精煤混合並煉焦后形成焦炭。按照目前的配煤技術,生產1噸焦炭大約需要1.3噸煉焦煤,主焦煤約占35%左右。

焦炭下游分為鋼鐵、有色金屬冶煉、鑄造、化工四個主要需求行業,其中90%以上的焦炭用於高爐煉鐵。因此對於焦炭來說,鋼鐵市場狀況直接影響到焦炭市場及其價格。

從產業鏈來說,煤焦鋼具有緊密的上下游供需關係,相應的價格聯動關係也是非常明顯。對煤焦價格的相關性進行分析,我們比較了從今年3月22日焦煤上市至今,煤焦主力合約的相關係數為0.96,可以看出焦煤、焦炭期貨價格高度相關;我們再看現貨市場,選擇的數據是天津港(600717,股吧)一級焦的平倉價和京唐港焦煤的庫提價,時間從2011年3月至今,其相關係數達0.95,高度相關。從以上分析可以看出,無論是期貨還是現貨,其價格高度相關。因此,無論從投資邏輯還是價格走勢分析,都能為跨品種套利打下基礎。

二、焦煤、焦炭基本面及驅動因素分析

1、焦炭與焦煤價差持續縮小分析

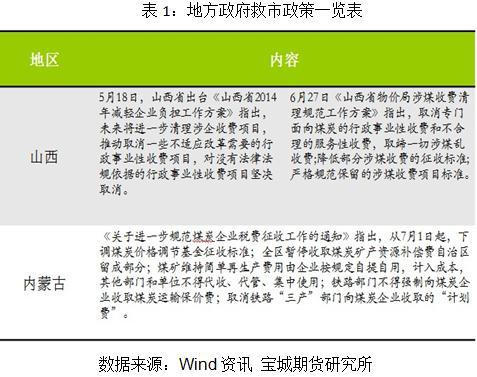

經過5-6月份現貨市場相對平穩的階段,從6月底起,煤企紛紛下調煉焦煤價格,個別企業連續幾周多次下調價格,市場信心明顯受到沖擊。煤炭行業今年新增產能投產的壓力仍然較大,然而煤炭需求表現低迷,煤炭企業經營困難。在煤炭行業不景氣的背景下,山西、內蒙等地方政府加大對於煤企的支援力度。雖然煤炭生產經營成本因稅費減免有所下降,但是在產能過剩以及市場低迷的情況下,煤企為了爭奪市場,市場競爭反而更加激烈,導致煤炭市場跌勢再起。焦炭方面,前期焦炭現貨價格保持平穩,總體波動不大,企業生產信心有所恢復,開工率有所回升。然而自6月底以來,建材銷售一蹶不振,房地產市場低迷使得淡季需求更顯清淡。由於鋼價弱勢運行,加之鋼廠對於焦炭的補庫需求有限,鋼廠對於原料價格的打壓力度加強,焦化企業不得不面對下游鋼廠打壓價格以及回款難的問題。由於上游煉焦煤價格大幅下挫,6月底以來焦炭價格也是展開新一輪下調,焦化企業利潤持續縮減,焦化企業經營壓力更加突出,並且焦炭與焦煤價差不斷收斂、

2、焦炭與焦煤價差或回升

(1)宏觀經濟企穩回升

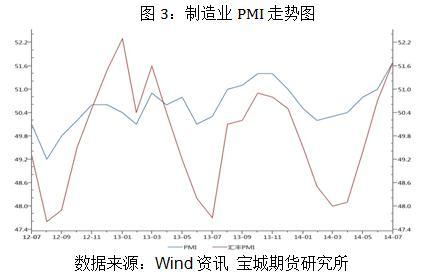

2014年7月匯豐pmi預覽值為52%,較上月終值回升1.3%,創下18個月以來新高。匯豐pmi預覽值連續4個月回升,短期經濟向好進一步確定。在去年三季度gdp高基數效應下,為保持一定的經濟增速,下半年的“微刺激”政策還會繼續出臺,且力度加大。房地產市場在上半年走勢較為低迷,不過越來越多的地方政府開始預調微調,目前采取的主要政策是放松限購。近兩年受到房地產調控的影響,市場累積了較多的剛性以及改善性住房需求,隨著調控政策放松,以及銀行對於個人按揭貸款支援力度加強,房地產市場的成交量將企穩回升,房地產市場有望階段性企穩。

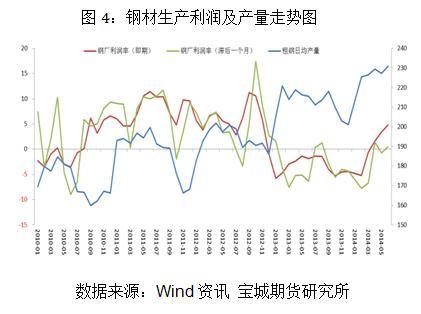

(2)鋼廠補庫需求或將啟動

鋼協最新數據顯示,7月中旬重點鋼企日均粗鋼產量旬環比小幅下降0.37%至180.8萬噸,當前重點鋼企粗鋼產量較年內均值增長3.10%。且在鋼企盈利改善的情況下,中小型鋼廠增產或者復產的積極性較高。截止7月25日當周,樣本鋼廠的高爐開工率繼續增加0.97%至91.16%,其中年粗鋼產量在200-600萬噸企業增幅更為明顯,開工率提高1.33%。由於鋼企開工率保持較高水平,鋼廠對於焦炭等原料的剛性需求仍然保持高位。自6月底以來,建材銷售一蹶不振,房地產市場低迷使得淡季需求更顯清淡,在一定程度上影響鋼企對於上游原料的補庫需求,大中型鋼廠的焦炭庫存可用天數已經接近年內最低水平。隨著宏觀經濟預期改善以及房地產市場信心的恢復,加之鋼企現金流好轉,鋼企補庫需求將有利於焦價企穩回升。

(3)焦煤補庫空間有限

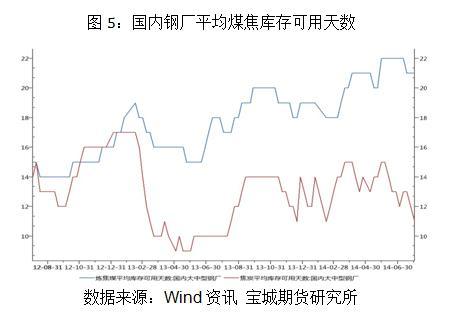

根據觀察,鋼廠煤焦庫存水平出現一定分化。目前,國內大中型鋼廠焦炭和焦煤平均可用天數中,焦炭平均可用天數已經回落至11天左右,已經處於今年以來的最低水平。而焦煤的平均可用天數目前上升至21天,處於近年來的高位水平,相比於焦炭,短期焦煤的補庫空間較為有限,進而焦炭相比於焦煤具有更強的上升動力。

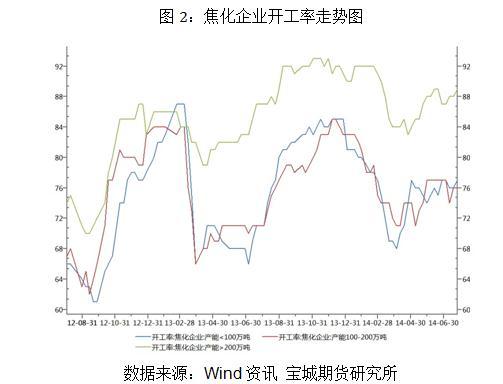

(4)焦炭價格有支撐

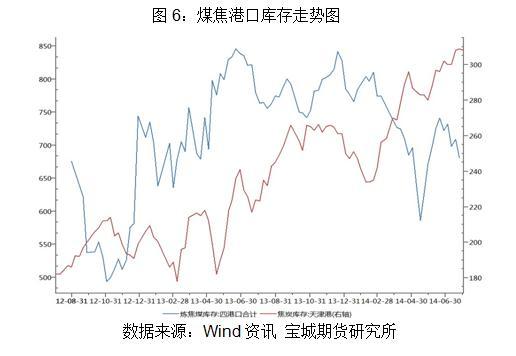

近期焦炭市場弱勢運行,焦化企業成本壓力加大,開工率保持平穩。截止7月25日當周,產能在100-200萬噸的焦化企業開工率在76%,產能大於200萬噸的焦化企業開工率在89%。與焦炭需求緊密聯系的生鐵產量來看,6月份全國生鐵產量 6000萬噸,同比增長2%,生鐵產量同比增速回升明顯。焦炭市場的供需面有所改善,進而對於焦價形成支撐。庫存方面,進入 7 月下旬,多地焦化企業庫存出現明顯下降,而天津港焦炭庫存保持歷史高位,天津港焦炭庫存量為309萬噸。不過今年以來焦炭出口形勢良好,截止6月末焦炭累計出口量為392萬噸,累計同比增速達到160%。因此,焦炭出口形勢好轉有助於緩解國內的供應壓力。

三、焦煤、焦炭價差分析

1、現貨煤焦價差分析

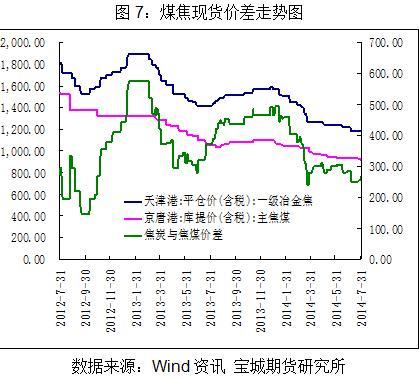

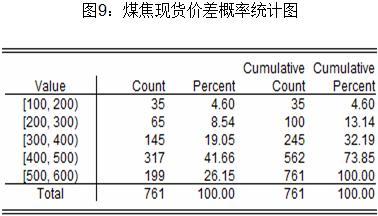

在對比現貨煤焦價差中,我們的現貨數據中焦炭采用的是天津港一級焦的平倉價,焦煤采用的是京唐港焦煤的庫提價,這兩個指標的價差基本接近期貨的價差。從下面的圖形中我們可以看,11年以來,煤焦價差在145元到580元之間, 2012年9月現貨最低價差為145元,歷年的平均價差為420元左右,在這一時期焦炭企業虧損十分嚴重。目前現貨價差為270元,屬於偏低水平。從焦炭企業的生產利潤來看,焦炭企業的生產利潤也是處於偏低的狀態。

通過設定顯著性水平為10%,我們判斷焦炭和焦煤的合理價差區間是在(290,540),選擇290作為價差下限不僅因為歷史統計數據結果,而且考慮到焦炭的主要生產成本是焦煤,如果二者價差過小意味著焦炭價格已經低估,后期價差回歸的空間加大。

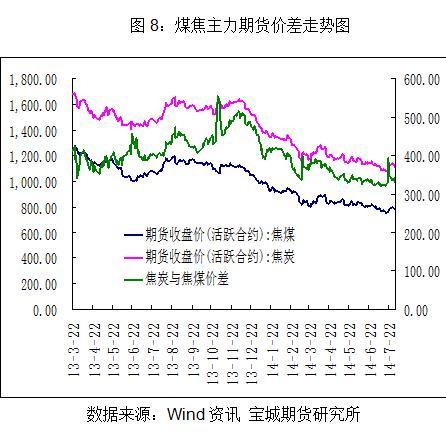

2、煤焦期貨價差

下圖是煤焦期貨主力合約的價差對比較圖,最小價差321元,最大價差509元,截止8月1日,煤焦主力期貨價差330元。總體而言,在今年上半年煤焦期價下跌過程中,焦炭與焦煤的期貨價差在持續縮小,但是目前的價差與現貨價差仍有一定空間,但是已經明顯低於歷史均值,並且較煤焦期貨上市以來的最低價也僅一步之遙。

四、套利空間分析及投資規則

1、套利空間分析

通過前面的分析,目前主力期貨價差330元,現貨價差270元,而期貨上市以來的平均價差在410元左右,從數據上看,期貨價差較平均價差低了80元左右。經過統計分析,現貨煤焦價差低於300元的概率為17.7%左右,而最低值出現在焦炭價格從2000多元/噸的高位回落。目前的期貨價差已經處在偏低的水平,未來二者價差大概率事件將會向平均價差靠攏,因此當前的期貨價差存在套利機會,套利空間估算為80元/噸。

2、投資規則

通過上述分析,目前焦炭、焦煤主力合約價差存在套利機會,短期受到供需面並未明顯改善拖累,焦炭與焦煤價差持續低位運行,然而從中線來看,二者的價差必然回歸。所以,存在買j501賣jm1501套利的機會。

煤焦套利比例按合約價值相近原則,具體設定手數為2.4:1。入場時機看可以在價差300-350元/噸逐步建倉,考慮到焦煤以及基本面並未出現明顯轉向,因此建倉時采取分批建倉的方式,目標價差回歸至410元/噸左右,止損價差270元/噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇