【朱挺豪專欄】經濟疲弱油價重挫,東歐股市反彈有望長線仍看空

鉅亨網投顧總經理 朱挺豪

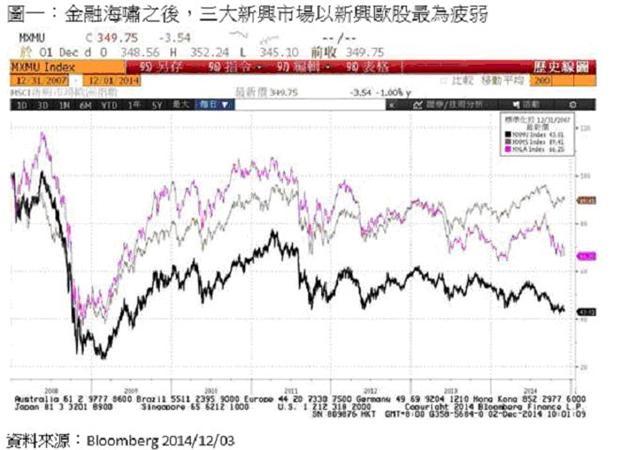

近來常聽到投資人詢問東歐股票基金到底該不該贖回?這些東歐基金的投資人,很多是在金融海嘯前就進場,或者是2009年新興市場股市大反彈時,想要搭順風車。然而東歐股市的表現卻是一蹶不振,原本期盼總有反彈的時刻,但事實是漲不動、跌得多。

新興歐洲股市要漲,主要要看俄羅斯的表現,因為俄羅斯股市佔MSCI新興歐洲指數達48.46%,所以問題就濃縮到「俄羅斯股市會不會漲?」。

如果從本益比來看,俄羅斯的RTS美元指數未來12個月預期本益比已經降至4.9倍,相較於其他國家,這絕對是一個極低的數據,然而在歐債危機時,預期本益比曾一度滑落至4.3倍。因此,目前的本益比是否代表俄羅斯股市跌無可跌?如果油價繼續維持弱勢、歐美對俄羅斯入侵烏克蘭的制裁仍持續,那麼俄羅斯股市想要脫困並不容易。

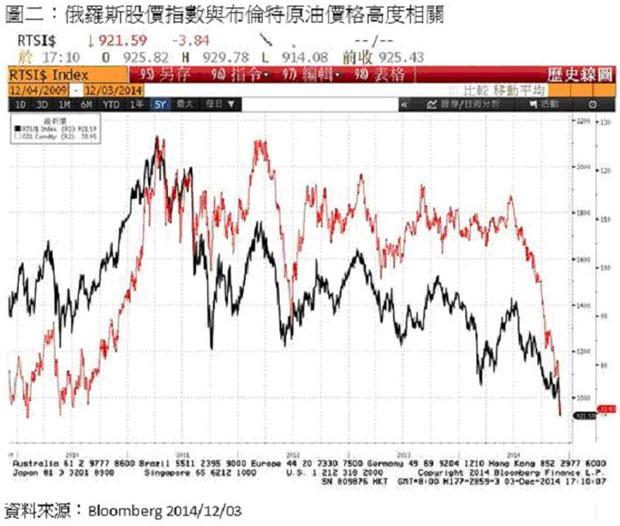

油價的暴跌是俄羅斯經濟與股市的最大風險。俄羅斯近半數的預算收入都來自原油及天然氣的出口。但是全球經濟趨緩,新興國家對原油需求降低,尤其美國頁岩油的大量開發,使得全球原油供給過剩,布倫特原油的價格從今年6月高點每桶115.71美元,暴跌至12月1日出現每桶67.53美元的價位,已經回到2007年原油飆漲前的水準。

至於油價短期內是否可能大幅回升,看來也不樂觀。主要因為目前油價的變動因素變得極為複雜,儘管油價跌到每桶70美元,但最近沙烏地阿拉伯竟然宣布不減產,市場認為沙烏地阿拉伯是故意讓油價下跌,來打擊美國的頁岩油企業的獲利,因為如此低的油價,可能會迫使美國頁岩油企業降低投資及減產,拉抬油價,以避免虧損甚至破產。頁岩油被視為美國奪回能源主導權的關鍵,因此,油價的變動不再因應供需的變化,而是已經成為政治角力的工具。

在此情況下,IMF經濟展望預估,今明兩年俄羅斯的經濟成長率分別為0.2%及0.5%。甚至《彭博社》針對 32 名經濟學家的調查結果指出,以目前這種水準的油價,俄羅斯在未來 12 個月以內,有高達 75% 的機率經濟將陷入衰退。

除了俄羅斯之外,新興歐洲另兩個佔指數權重較高的國家是土耳其與波蘭(指數權重分別為20.74%、19.43%)。

不幸的是,土耳其與波蘭雖可受惠於油價的下跌,但仍將受到歐元區疲弱經濟的拖累。土耳其與波蘭對於歐元區的出口比重分別超過40%及50%,對歐元區經濟的依賴極高。然而依照歐盟委員會近期的預測,歐元區18國經濟今年增長幅度將僅僅為0.8%。明年雖然有QE助攻,但成長幅度也僅稍稍上揚至1.1%。因此對於土耳其及波蘭的經濟動能加分有限,加上俄羅斯股市若無起色,這兩個國家的股市就算上漲,也撐不起整個新興歐洲指數。

結論就是,新興歐洲或許在本益比偏低的情況下,有反彈的機會,但長期來看,油價與歐元區的經濟是新興歐洲股市的兩大罩門,在油價展望不佳、歐元區經濟疲弱不振之下,預期新興歐洲股市短中期即使有反彈,可能也只是曇花一現。投資人如果手上有很多新興歐洲的基金,反彈時應該就是調節的時候。

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

FundsYES 鉅亨網證券投資顧問股份有限公司

台北市信義區松仁路 89 號 8樓之1 公司代表號 : 02-27208126 www.fundsyes.com 鉅亨網投顧 獨立經營管理

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇