〈鉅亨主筆室〉股市漲聲中也隱藏著風險!

鉅亨網總主筆 邱志昌博士

壹、前言

本文以俄羅斯、委內瑞拉、越南及日本目前財政窘境,比較開發中與工業化國家在不同經濟發展基礎下,面對經濟環境因子顯著變化時,所能承受的經濟金融風險程度差異。開發中國家,其實最需要是國際資金投資;但其外匯市場的風險程度,幾乎與該國股市不相上下,暴漲暴跌;委內瑞拉如此、俄羅斯一樣、越南更糟。本文也注意到,國際貨幣基金(以下皆稱:IMF)近期因全球油價大跌,對石國生產輸出國、含OPEC與非OPEC國經濟與金融市場示警,並已準備必要時伸出援手。福禍相依,風險演進不會因為非主要的因素、股市上揚而消失;留意與準備應付風險才能使股市持續繁榮。

貳、輸出原油或原物料開發中國家股匯市多相當「暴衝」!

IMF認為,近期國際油價下跌對全球經濟具正面效應,但對俄羅斯國家收入之減少,且因此而貨幣盧布貶值,損失近900億美元國家外匯存底,也提出示警。為阻止盧布兌美元持續貶值,俄羅斯中央銀行於11月28日,限制外匯市場每日交易額度。由2014年12月1日起至12月14日止,外匯市場每天交易金額不得超過20億美元。換言之,俄羅斯全國以盧布買美元總額度,每天多必需在20億美元以下。俄羅斯財政部長認為,油價下跌與盧布貶值幅度幾乎同步,因此造成美元流失。由圖一檢視,俄羅斯盧布兌換美元,在2014年12月1日貶值到51.38盧布兌1美元。企業或消費者將盧布賣出,換回美元而使盧布供給量大增,美元相對升值。

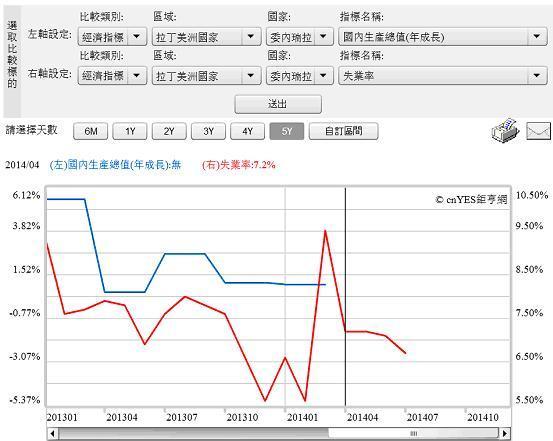

圖一:委內瑞拉GDP與失業率曲線圖,鉅亨網指標

對國際金融投資者最大風險,不只是盧布、俄羅斯經濟風險問題,而進一步也延伸到生產石油國家。因為石油價格崩跌,售油收入減少;因此這些國家必需面財政問題。而由國家財政問題所衍生出來的,就是產油國家政府公債,將因財政能力轉弱、進而債信等級下降,殖利率上揚、價格下跌。過去多年來,當石油價格上揚時,這些國家因景氣繁榮衍生不少產業與金融投資機會;這些機會吸引國際資金匯入該國。但當這些國家景氣因油價下跌而衰退後,這些油國的新生投資機遞減,國際資金對投資態度將轉為觀望態度、甚至開始退出該國市場,因此貨幣貶值或是債信等級下降。這些情況不只發生在俄羅斯,也浮現在所有以產油為主國家中;只是俄羅斯早一步先被歐盟與美國經濟制裁,而油價下跌再落井下石、催化其財政窘境。

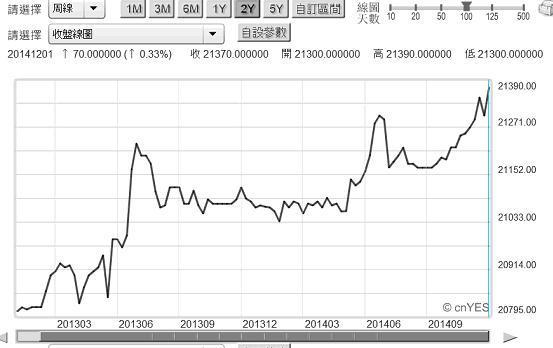

IMF不只認為俄羅斯,也點名經濟成長率低迷的南美洲國家委內瑞拉。由委內瑞拉國民生產毛額(以下皆稱:GDP)與失業率曲線圖檢視,自2013年以來該國GDP成長率開始趨緩,而自2014年2月起失業率由5.6%攀高。而該國股市在國際金融市場中,屬於落後補漲型態;自2012年1月117.04點以近兩年時間,就大漲至2014年12月2,988.2點,漲幅為24.53倍。在OPEC產油國中以該國「廣義生產成本」最高;即油價必需至少在100美元/桶以上,才能達到國家預算平衡。

圖二:委內瑞拉股價指數月K線圖,鉅亨網國際股

[NT:PAGE=$]

叁、新興國家金融風險東窗事發前多「有跡可尋」!

油國係以生產石油為主要國家產業;不同於亞洲國家以低價勞力,或代工產業鍊,成為歐、美、日開發國家科技產業代工者而繁榮。OPEC成員散佈在中東、非洲與拉丁美洲,其能見度雖低於亞洲新興國家,但也吸引不少國際投資者前去挖掘新商機。但類似中南半島國家經濟發展一樣,新興國家在面對經濟開放時,必需非常注意外匯市場風險。

最著名的1997年,由泰國所引發的亞洲金融危機如此;而更早的1985年9月14日越南金融危機也是如此。越南在走入市場經濟後,國內消費需求增加出現通貨膨脹;為控制通膨,越南政府採取緊縮貨幣政策引導需求下降。但緊接而來的財政與貿易赤字,卻突顯了被高估的本國貨幣匯率。1985年時越南盾兌換美元由200盾兌1美元,貶值至3,700盾兌1美元。消費者物價始終是越南經濟最大問題,2008年第二季時該國消費者物價指數年增率上揚達20%以上。從1985年至今該國已經歷三次金融危機,越南盾長期貶值;在1985年大貶後貨幣持續貶值。以近10年計,越南盾自2005年由15,777兌1美元,持續貶值至2014年21,370兌1美。除此外匯市場外,這些以輸出原物料或原油、木材為主的開發中國家,其股市波動程度也遠大於一般國家,它們多有相對落後起漲現象,但又暴漲暴跌。有領先大跌的現象,漲翻天、也會跌到體無完膚。越南股市也是如此,在2007年2月曾衝到歷史最高1,167.36點,之後大跌至2009年2月234.66點;之後向上攀爬,最後就在384.94點至644.56點之間波動至今。

圖三:越南貨幣盾兌換美元周曲線圖,鉅亨網首頁

本文研究發現,新興國家金融危機係依下列幾項總體經濟惡化演變:一、國家財政赤字變大。二、貿易餘額惡化。三、外匯存底減少。四、資產價格高漲。當第四項情況出現後,前三項的脆弱,便會引發國際資金在該國的產業及金融投資獲利了結,龐大的資金在該國外匯市場中由該國貨轉換為美元時,匯率劇貶結果,常使多年在該國辛苦累積投資的高報酬收益付之一炬;多年辛苦耕耘下來,卻因匯價大貶功虧一簣,落得零存整付、零賺整賠結局。

肆、政府債券殖利率或價格指數多可當財政金融風險指標!

油國目前正陷入左右為難環境中,前有美國頁岩油正面攻擊;後有FED將要升息,美元指數轉為強勁追殺。因此,對利空已經有過度反應(Over Reaction)現象。而這種趨勢演變,是否會造成另外一次新興國家經濟風險?這就看第一項變化、即財政收入惡化程度;而悠關國家財政收健全金融指標,就是該國政府債券殖利率或是債券價格、或相關價格指標。

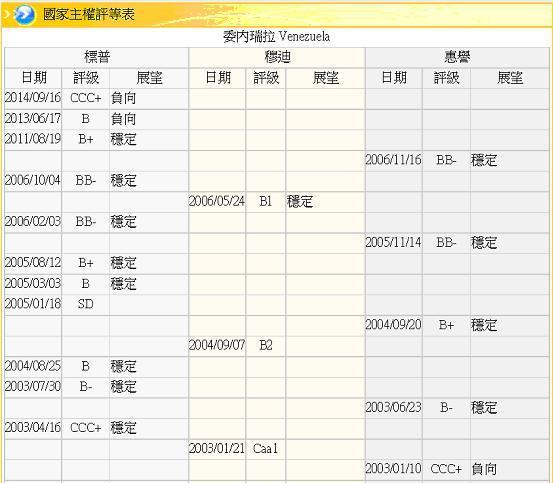

就以IMF點名的南美洲開發中國家,委內瑞拉相關資料圖檢視。目前該國15年期政府公債殖利率,近期突然由12月1日18.165%,上揚到12月3日的20.041%。國際投資銀行在2014年10月時曾估算過,在同期公債中委內瑞拉政府公債殖利率,大約多比美國同年期公債殖利率要高上15%以上。雖然該國擁有全球最大石油蘊藏量,但因至今已實施10年資本管制,因此該國中央銀行貨幣發行存量,即庫存美元或美國政府公債相當不足,而且目前該國政府積欠其國內企業債務總餘額約200億美元;投資銀行認為,委內瑞拉政府遲早會出現債務違約危機。以圖檢視自2003年4月以來該國主權信用等級可發現,該國等級多在B+與CCC負向之間擺盪,近期為CCC+負向。以石油價格對照信用等級變遷,卻發現委國的財政危機根源不只是油價高低,應歸咎於資本管制。如2003年4月,當時倫敦期貨市場北海布侖特原油為23.799美元/桶,而到2014年12月1日多還有70.54美元/桶,但該國主權信用等級卻還是無法長進。本文認為,委內瑞拉若發生債務違約,則該國政府資本管制、與下跌油價多要一起負此責任。

圖四:委內瑞拉主權信用等級變化,鉅亨網金融

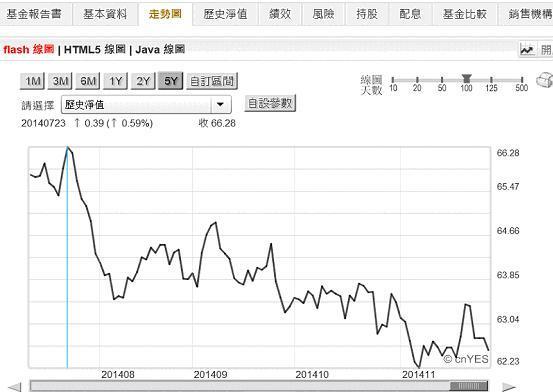

在鉅亨網頁上,我們也可以透過債券指數,見到部份新興國家債券價格變化;這些變化多可顯示出區域財政健康狀況。如圖五,由首頁所引用的「瑞萬通博基金、新興東歐益債券型基金價格指數」。該指數自2014年7月23日點數66.28點後即呈下跌趨勢;近期曾跌到62.23點,這表示這些新興國家債券殖利率是向上揚升。IMF總裁提到,它們已注意到中東與非洲國家在油價下跌過程中,所可能發生財政問題;如果情勢需要,IMF會申出援手、也就是像對希臘或塞浦路斯一樣進行金融就援。IMF之所以提出預警,主要目的在對全球投資銀行提出警訊,未雨綢繆。這是目前存在可能會威脅全球金融穩定最大,可預見、最清楚的系統性風險之一。

圖五:瑞萬通博基金東歐債券型基金價格指數曲線圖,鉅亨網首頁[NT:PAGE=$]

伍、日本調高消費稅率也是為減輕福利支出所背債務負擔!

其實由經濟層面來看,下跌油價對歐盟與美國消費者是有利的。如果要論財政危機,目前最令經濟學家擔心的還有日本。日本BOJ一再寬鬆政策,已使國債餘額佔GDP的224%以上,日元貶值將會增加以美元計價的國債金額。現任日本首相安倍晉三想要用消費稅,彌補老人福利預算支出缺口。根據台灣中華經濟研究院國際經濟所研究員蘇顯揚及呂慧敏(國際經濟雙周報1801期)研究,日本消費稅之主要要用途是在支付日本國內的民眾基礎年金、及高齡醫療與高齡照護三種支出。在1999年至2013年10月,日本消費稅率為5%時,日本每年消費稅收入約有12.7兆日元。但扣除給地方的消費稅、即5%之中的1%;及地方交付稅、即剩下4%之中的29.5%後,中央實拿只剩7.2兆。但在支出面上,這三項福利支出每年多需約17.2兆日元。因此,每年日本政府中央財政上,多出現約有10兆日元高齡長照福利缺口;若將稅率調高到10%後,則將可彌補此一缺口。

圖六:日本國家主權信用評等歷史變遷,鉅亨網金融

雖然在2013年時,安倍晉三首相已將消費稅調高到10%,但似乎無法被全部消費者所接受。因此自民黨政府對還要在2015年10月,將稅率調高到10%的計劃擱置;並在2014年11月13日宣佈解散眾議院國會,並於12月14日馬上改選。安倍晉三該項政治大動作,被國際經濟學家認為是,日本經濟復甦力道薄弱象徵。而國際信評機構也認為,這樣的策略運作意義顯示,安倍經濟學無助於日本長期國債改革。因此信評機構穆迪在12月1日宣佈,將日本信用調降一級;將日本主權信用評等由Aa3降至A1,這是日本自2011年8月後首度被降等。

陸、結論:開發中國家對財政金融風險防禦力相對低!

由以上論述我們獲得幾項心得:一、新興國家經濟成長主要有兩種主要型態:(一).以低價勞力、或完整零組件供應鍊成為工業化國家下游代工。(二).以出售本國原物料或工業原料,如越南木材、俄羅斯石油、巴西鐵礦砂等。二、前者之國家經濟景氣受全球工業國家影響,後者則要受制於產品或原料供需變動價格起落循環。而工業化國家則因為有優越的生產技術,及高附加價值的產品,因此有堅強金融實力,如日本雄厚外匯存底等可以穩定金融情勢變化。相對地,前述這些開發中國家在面對開放與全球性資金流動中,其波動風險程度會遠高於工業化國家。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇