上周共發行424款銀信理財產品 發行規模近1120億

鉅亨網新聞中心

一、發行情況

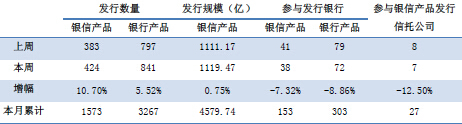

表1 本周銀信合作及銀行理財產品發行情況

數據來源:用益信托工作室

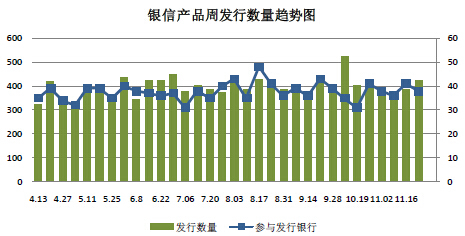

據公開資料不完全統計,本周共有38家銀行參與發行了424款銀信合作理財產品,發行數量較上周增加41款,提升了10.70%;本周銀信理財產品的預計發行規模為1119.47億元,較上周增加8.30億元,提升了0.75%。主要由於銀行間市場資金緊張程度本周以來連續升級,新股申購擾動疊加月末,令資金拆出意愿降低。市場上短期內資金面的流動性依舊不容樂觀。

從銀行理財產品的發行情況來看,本周共有729家銀行發行841款銀行理財產品,參與發行銀行數量較上周減少了7家,產品數量較上周增加了44款。數據顯示,在資金面趨近的情況下,各大國有銀行依靠自己多樣化的融資渠道,使得具有較大的優勢,能夠發行較多的理財產品。

本周銀信理財產品占全部銀行理財產品的比重為50.42%,本周比重較上周提高了2.36個百分點。

圖1 銀信產品周發行數量趨勢圖

數據來源:用益信托工作室

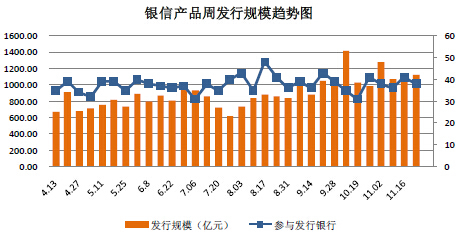

圖2 銀信產品周發行規模趨勢圖

數據來源:用益信托工作室

本周銀信產品發行量前五的銀行分別是南京銀行(601009,股吧)53款,招商銀行(600036,股吧)47款,建設銀行30款,平安銀行(000001,股吧)28款,交通銀行27款。列前五位的機構共發行銀信產品185款,占同期全部銀信理財產品的43.63%,本周發行前五的銀行發行數量占所有銀行發行數量比重較上周下降了5.46個百分點。

在本周發行的841款銀行理財產品中,列排名前五的銀行分別是建設銀行66款,南京銀行63款,招商銀行60款,民生銀行(600016,股吧)59款,平安銀行59款。

本周銀行理財產品發行排名前五的銀行共發行產品307款,占同期全部銀行理財產品的36.50%。本周排名前五的銀行發行的產品和所占的比重較上周下降了0.14個百分點。

二、期限和收益情況

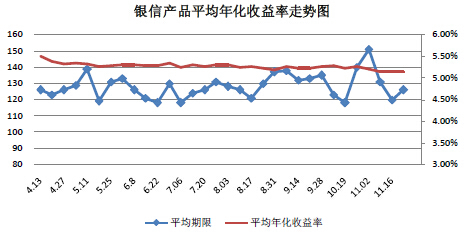

本周銀信產品平均期限是126天,比上周延長了6天,平均預期年化收益率為5.14%,較上周下跌了0.01%。本周由於銀行的流動性緊張,所以理財產品期限開始拉長。

本周預期年化收益率排名前五位的銀信理財產品依次是:2014年第053期中銀集富(731天)(個人投資者)理財產品,年化收益率6.30%;2014年第053期中銀集富(731天)(機構投資者)理財產品amzyjf2014066-zj,年化收益率6.30%;2014年“聚富 1405期12”(93天)上海特供人民幣理財產品a40352,年化收益率6.20%;2014年“鑫專享 1401期15”182天人民幣理財產品(財富管理客戶專享)b10015,年化收益率6.20%;2014年“聚富 1405期12”(119天)南通特供人民幣理財產品a40344,年化收益率6.20%。

圖3 銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

按銀信理財產品收益類型看,本周保本浮動型產品發行47款,環比上周減少了7款;保本固定型產品發行12款,環比上周增加3款;非保本型產品發行365款,較上周增加45款,占比達到86.10%。另外,按照產品收益率看,本周預期收益率在0-3%的產品有3款;

預期收益在3-4%有19款;預期收益在4-5%有122款,占比為28.77%;收益在5%以上的有276款,占比為65.10%。

本周銀行理財產品保本浮動型產品發行171款,占比19.86%;保本固定型產品發行74款,占比8.59%;非保本型產品發行 616款,占比71.54%。與銀信合作產品相同的是,非保本型產品占全部理財產品的比重都較大。另外,銀行理財產品預期收益率在0-3%的產品有33款,占比3.84%;預期收益率在3-5%的產品有351款,占比40.77%;預期收益率在5%以上的有460款,占比為53.44%。由以上數據可知,銀行理財產品同銀信理財產品一樣,收益率在5%以上的產品占據了大部分。本周雖然銀行資金面較為緊張,銀行理財產品預期收益率依舊沒有明顯反彈,短期內形式不容樂觀。

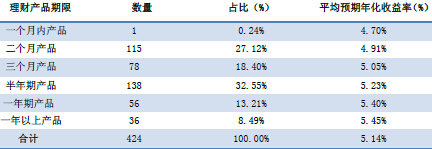

表2 各檔期銀信合作理財產品收益表

數據來源:用益信托工作室

從各檔期銀信理財產品發行數量來看,本周發行位於前兩位的是半年期產品和二個月期產品,其中,半年期產品發行了138款,占同期全部產品數量的32.55%,二個月期產品發行了115款,占全部產品數量的27.12%。最少的是1個月內產品,發行了1款,占全部產品總數的0.24%。

本周銀行理財產品各檔期發行情況,一個月以內產品發行了49款,占比5.69%;1-3月產品發行了471款,占比54.70%;3-6月產品發行了233款,占比27.06%;6-12月產品發行了95款,占比11.03%;12月以上產品發行了9款,占比1.05%。由數據可知,本周銀行理財產品數量依舊以中短期限為主。

各檔期限銀信產品數量分布圖

數據來源:用益信托工作室

一般來說,銀信理財產品期限越長收益率越高,本周產品收益率符合一般規律;本周收益率最高是一年期以上產品。收益率最低的是一個月內產品,期限越長收益率越高。本周整體收益率和上周比繼續下滑,並且平均產品期限延長了6天,但產品平均收益率降低了0.01個百分點。

圖4 各檔期銀信產品數量分布圖

圖5 各檔期銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

圖6 各檔期銀信產品發行數量分布走勢圖

數據來源:用益信托工作室

三、各類型銀信產品情況

表3 銀信產品類別構成情況

數據來源:用益信托工作室(注:組合投資類按10%的比例計入預計規模總數)

如表3所示,組合投資依舊占據絕對優勢,發行數量為350款,占同期全部產品83.33%,平均期限為128天,平均預期年化收益率為5.17%,期限比上周縮短了1天,收益率較上周下降了0.02%。本周較上周增加了36款組合投資類產品。其他類產品分別是債券類產品51款;外幣類產品6款,存款類產品13款,投資類產品、融資類產品、票據類產品本周沒有發行。

2012年年底,監管層開始推動非銀行金融機構開展資產管理業務,信托產品、券商集合理財產品、基金、保險資產管理產品等紛紛涌現,為不同風險偏好的投資者提供了廣泛的選擇空間。但隨著金融市場變革與發展的加速推進,儲蓄存款的吸引力將因為存款利率上浮而增強,投資者對最低風險投資品種的需求可以通過存款來實現,傳統的 “保本、類存款”銀行理財產品將因此受到較大沖擊,其市場份額將逐漸萎縮。近些年來,商業銀行通過對投資資產進行組合設定,在債券和貨幣市場工具的基礎上加入高收益債權類資產(信貸資產、信托貸款等)已成為一種趨勢。

圖7 銀信理財產品類別構成圖

數據來源:用益信托工作室

由於組合投資類產品的絕對主導地位,故組合投資類產品的發行數量、規模、平均投資期限以及平均預期年化收益率對本周所有產品的發行、期限和收益都有決定的影響。從今年年初到現在,組合投資類產品期限走勢相對平穩,但是產品收益率卻呈現出緩慢下降的走勢。

圖8 組合類銀信產品年化收益率趨勢圖

數據來源:用益信托工作室

四、一周理財市場點評

1.“寶寶”利潤下降幅度超21%

貨基收益后期還要跌

去年,資金緊張,貨幣基金的收益節節攀升,而今年,資金環境日漸寬鬆,貨幣基金的收益也節節敗退。披著各種“寶”外衣的貨幣基金的收益率也是一落千丈。以余額寶(天弘增利寶,基金代碼:000198)為例,《金證券》記者注意到,去年11月17日7日年化收益為5.235%。而今年11月19日,余額寶的 7日年化收益僅為4.118%,縮水幅度達到 21.337%。

基金行業人士表示,貨幣基金正回歸現金管理工具功能,日漸寬鬆的貨幣政策下,貨幣基金的收益還將下滑。

點評:未來貨幣市場政策仍將以降低實體經濟融資成本為主,定向寬鬆政策可能將延續。

短期來看,在寬鬆的貨幣政策基調下,貨幣基金整體收益率將保持平穩,長期來看,央行降低社會融資成本的決心依舊堅定,貨基收益率可能將進一步下滑。

2.中長期限理財產品增多以長補短或成未來主流

“十一”過后,市場上投資期限三個月以下的短期理財產品明顯減少,銀行推出的多數理財產品投資期限動輒半年、一年。且據普益財富數據統計,自年中以來,3個月以上產品占比始終保持在 40%以上,且近期連續 3個月呈現上升的態勢,與年初相比漲幅達 10個百分點。

點評:在利率市場化和貨幣寬鬆的大背景下,未來產品收益可能會下行,在不考慮流動性的前提下,越來越多的投資者傾向於選擇期限較長的產品來鎖定收益。

3.年末風險高發 p2p收益率不升反降

投資者發現,往年此時本可通過 p2p平臺等年末民間高息“盛宴”,但今年越接近年末,收益率反倒在節節下行。分析人士指出,由於今年整體資金面寬鬆,而經濟下行風險加大也使得民間借貸市場主動遠離高風險高收益項目,使得民間借貸市場的利率上行空間十分有限。

點評:近幾年的存量項目已累積了很高的風險,年末更是借款企業倒閉、跑路的高峰。

風險最高的首當其沖就是房地產企業了,其他還有礦產類、資源類。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇