鉅亨網新聞中心

劉東亮?中國金融資訊網人民幣頻道特約專欄分析師

銀行體系的超儲率是決定流動性松緊的根本性因素,央行公布的2季度超儲率繼續降至1.7%,這與7月份資金面相對偏緊的感受吻合。

對於年內接下來幾個月的超儲率與流動性,我們分解為以下因素進行預判(假設同業、表外業務對資金的占用沒有出現劇烈的變化),總體來看,外匯占款與財政存款更偏積極,公開市場操作可能出現微調,存款較快增長事實上會加大繳準壓力,銀行體系的超儲率料將保持穩中有降的節奏,這可能對未來幾個月的資金價格帶來一定的潛在上行壓力。

1)外匯占款將出現回升

外匯占款的波動性非常大,要預測其時間分布是非常困難的,而目前外匯占款又受到兩方面的影響:一是今年以來人民幣出現貶值,導致企業持有外幣的意愿上升,外匯占款急劇萎縮,銀行內的外幣存款增長較快,美元流動性充裕;二是在境內外利差依然可觀的情況下,跨境套利資金仍然可能卷土重來,並在某些階段對外匯占款帶來影響。

圖1:人民幣貶值后外匯占款大幅減少 來源:Wind、招商銀行

不過我們可以確定的是,人民幣下半年將以震盪升值為主,難見貶值空間,人民幣由貶轉升,將促使一部分囤積的結匯盤涌出,從而扭轉外匯占款疲軟的勢頭。

我們估計接下來外匯占款有望恢復到月均800-1200億元的水平,從而再次向市場注入流動性,但一個較大的不確定性在於,假如升值速度過快,可能引發央行入場干預,導致外匯占款激增,而假如干預又引發人民幣調頭貶值,那么外匯占款可能又會出現驟然回落。不過總體而言,我們認為下半年外匯占款對流動性的正面作用要大於上半年。

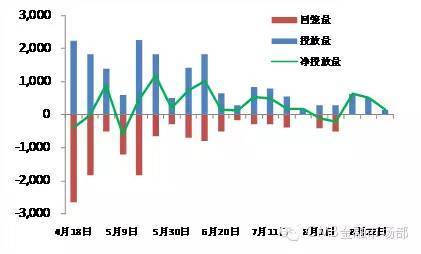

2)公開市場投放或趨於減少

時隔12周之后,央行公開市場操作於8月份第一周首次轉為凈回籠資金110億元,隨后第二周再次回籠200億元,進入3季度后,在7天回購利率中樞明顯高於2季度的情況下,央行依然轉向凈回籠資金,或許標志著央行態度出現微調。

圖2:央行公開市場操作 來源:Wind、招商銀行

2季度貨幣政策執行報告可以提供一些參考,在報告中,央行認為貨幣與信貸的總量都是充足的,融資利率高是由其他原因造成的,且暗示了對信貸投放過快的擔憂。在此情景下,考慮到宏觀經濟企穩勢頭有望延續,央行或許並不希望給市場留下繼續吹大總量的印象,從量的角度適度后退,有利於向市場傳達總體穩定的信號。

由於外匯占款可能出現回升,因此央行下半年公開市場投放可能會逐步縮減,如果外匯占款增量較大,甚至有可能促使央行在某些階段轉向凈回籠。當然,在IPO、月末、季末等因素干擾下,央行仍會堅持靈活操作,繼續執行利率走廊管理,一切以保持資金平穩為要點,需要關注的是,央行是否會通過公開市場操作利率有意引導資金利率下行。

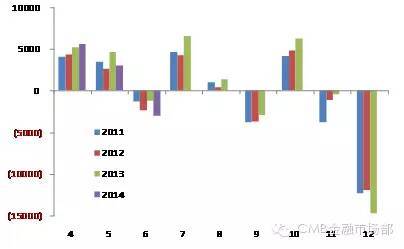

3)財政存款因素較往年積極

財政存款對流動性的影響呈現明顯的月度規律特征,接下來的8月份,財政存款將小幅上收,但歷年規模不大,9月份則會出現資金投放,10月再次上收,最後兩個月凈投放,其中12月投放規模最大。

值得注意的是,從過去幾年來看,9月、11月的財政投放呈逐漸縮減之勢,而10月的上收逐漸擴大,這可能與持續的反腐壓力有關,導致各級政府對財政支出較為謹慎。

圖3:月度財政存款變化 來源:Wind、招商銀行

不過,截至到今年6月份,財政存款累計上收了6541億元,明顯少於去年同期的9588億,這或許與今年以來加大財政投入穩增長的基調有關,在積極的財政政策思路指導下,預計接下來幾個月財政投放仍會保持較快節奏,下半年財政存款對資金面的利空或弱於往年,利好則可能強於往年。

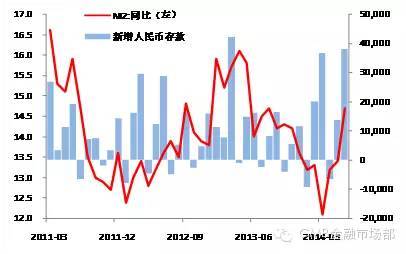

4)銀行存款將保持較快增長,加大上繳存準資金壓力

過去幾年來,銀行體系存款的增長速度無疑在下降,這一趨勢是由人口結構變化引發的儲蓄率下降所決定的,這一趨勢未來仍會持續。但是,隨著寬鬆政策的推進,信貸和各類融資活動趨於活躍,銀行存款的增速出現明顯加快,6月份存款凈增達3.79萬億元,創15個月新高。

圖4:M2與存款增速 來源:Wind、招商銀行

存款增速與M2增速的相關性較高,考慮到貨幣政策不可能明顯收緊,至多是微調,因此預計未來M2可能仍會以14%左右的速度增長,各類融資活動也仍會較為活躍,因此銀行存款增長速度不會太慢,接下來兩個季度仍有望達到每季4萬億左右的增長規模,計算繳存準的存款基數增長,也至少有望達到每季3-3.5萬億。

這意味著需要上繳的存款準備金也會以較快的速度增加,事實上對流動性起到抽緊的作用。

5)存款準備金率難見大規模下調

在2季度信貸投放和社會融資明顯加快,央行也已經對定向降準進行反思的情況下,進一步降準的空間其實不大,依靠降準釋放流動性的概率較低。

6)超儲率可能穩中有降

綜合以上因素,在不發生意外因素的情況下(如外部流動性的突然逆轉,或同業等表外業務再度大規模占用資金),我們預計超儲率將延續穩中有降的節奏。

圖5:超儲率測算 來源:Wind、招商銀行

因此,未來幾個月的資金價格將面臨一定的潛在上行壓力,7天回購利率的中樞在8月短暫回落后,或呈現逐漸走高的節奏,3、4季度的利率中樞將高於上半年,其最大上行壓力可能出現在超儲率最低點的9、10月間,之后隨著超儲率的回升,上行壓力或得到緩解。

(作者系招商銀行總行金融市場部高級分析師,內容僅代表作者個人觀點。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇