Douglas J. Peebles 聯博投資長暨全球固定收益主

美國聯準會表示幾乎確定將在2015 年調高短期利率,許多債券投資人正設法管理利率上升的風險。然而,同樣值得注意的是,利率上升也有其優點。

就本質而言,債券對利率變化普遍具有敏感度,亦即利率上升,債券價格通常會下降。短期利率上升的時候,其他的利率也不會永遠維持在低水準。然而,放眼各種債券資產,從高評等到高收益債券,利率上升也有機會帶來正面效益。我們認為,投資人應該把利率上升當成一件好事,最終一定會有利於債券投資組合。(所謂的「最終」,我們指的是幾年內的時間)。

殖利率上升…與時間的價值

大部分的投資人應該相對能接受5 年的投資時間。你未來會面對一些情緒上的挑戰,尤其時當市場出現波動的時候(而且短期波動性對高收益債券來說,幾乎是無法擺脫的),但是如果你可以不為所動個幾年,從歷史數據可知,儘管利率上升,你的債券投資部位的價值還是會增加。

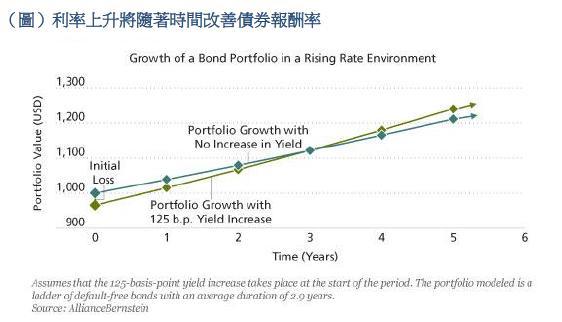

我們在此提供兩個簡單的情境,說明這當中的道理。

假設你的債券投資組合持有1 到5 年期的各種債券,平均殖利率只比3%高一點,平均存續期(利率風險)接近3 年。以目前美國國庫券殖利率的水準來看,這個投資組合將包含高收益資產。在第一個情境下(如圖藍線),假設利率不變,你在5 年的時間內獲得的報酬率比3%高出一些。

在第二個情境下(如圖綠線,假設利率上升),你一開始也可以獲得3%的殖利率,但隔天利率上升了 1.25%(125 個基本點),並在接下來的5 年都維持相同的水準。殖利率水準上升,令一開始的價格損失幅度約為3.4%,誠然是個痛苦的經驗。然而,這筆損失最終還是可以透過報酬加速成長而彌補回來。

報酬加速成長的來源為何?首先,你將投資組合的票息收入轉入再投資,你再投資的債券會擁有更高的殖利率。收益很重要:對於仰賴債券創造收益的投資人而言,利率上升從威脅變成了機會。其次,隨著債券投資組合到期,債券價格拉回到面額,且你可以把本金重新投資新發行、殖利率更高的債券。

如此一來,這將使你的總報酬成長率高於第一種情境。歷經不到一年的時間,投資組合的價值就會回到一開始的水準。到了第三年,投資組合的報酬不僅趕上利率未上升的情境下的表現,並且維持較高的成長速度。損益兩平點(亦即兩條曲線交叉點)等於投資組合的存續期,無論利率上升的幅度有多大。從這一點開始(以我們的範例而言,約是3 年的時間),在利率上升的帶動下,你將有機會獲得更好的報酬表現。

事實上,你可以說只要固定收益投資組合的存續期比投資的時間短,利率上升便可提高你的總報酬。

(機構投資人的負債驅動投資策略,也採用類似的作法:他們買入長存續期債券,因此不用擔心利率上升或下降,並持續為未來的員工退休金支出提撥資金。天期較長的債券,讓機構投資人能使其債券投資組合的存續期,與長期的投資時間呈現對稱的狀態。)

幾點應注意忠告

若有人說:「我等殖利率上升之後再投資就好」,如果你覺得你可以猜到殖利率什麼時候會上升,什麼時候會達到頂點,這麼做其實也沒關係。但是,目前現金的收益率是0%,因此現在要玩這種猜測時間點的遊戲,代價將十分昂貴。此外,如果你需要收益,手中如果握著現金部位太久,也不是個明智之舉。

我們的假設情境可能會受到一些風險的影響。對高收益投資組合來說,將可能發生違約的風險納入考量是必要的。不管是哪一個情境,債券違約都會降低報酬率,因此投資收益較高的CCC 級債券,可能會讓你付出不小的代價。我們認為,對比較保守的投資組合來說,最好還是聚焦在BB 級與B 級債券,這些債券提供高於投資級債券的殖利率,但信用風險明顯低於CCC 級債券。

倘若投資人沒有將收益轉入再投資,而是要拿去花掉呢?在這兩種情境下,只要花掉收益的速度一樣,損益兩平的時間點也會一樣,因為花掉收益會降低兩種情境下的報酬表現。

讓時間發揮它的功能我們認為,投資人如果擁有多年的投資時間,除了最長天期的債券以外,其他的債券資產最終都會比現在更有價值。此外,倘若投資時間比債券存續期要長,利率上升可能會隨著時間過去,對投資人變得有利。因此,最後挑戰在於投資人是否具有足夠的耐心,讓時間助你一臂之力。

風險聲明

聯博證券投資信託股份有限公司 台北市110 信義路五段7 號81 樓及81 樓之1 02-87583888。聯博投信獨立經營管理。

本文件所含資訊反映聯博於所列文件編製日之觀點,其資料則來自於聯博認為可靠之來源。惟聯博並不對本文件內任何資料之正確性為任何陳述或保證,亦不保證這些資料所為之任何估計、預測或意見將會實現。本處所表達之意見可能在文件發布後隨時變更。本文件資料僅供說明參考之用,在任何狀況下都不得視為投資建議。此份摘要評論出自於較長篇之英文文件。請注意,本文件原始文件為英文,中文版本資訊僅供參考。外國語言翻譯先天上可能有含糊或瑕疵的釋義,如有此情形,英文原文將視為澄清說明之主要文件。此中文版本之評論僅用於提供資訊。本文所述個別有價證券僅為說明聯博投資哲學,不代表該基金買賣或推薦所述證券,亦不假設該等投資已經或將有獲利。

上一篇

下一篇