鉅亨網新聞中心

銀行理財產品周報

(20140724-20140730)

【摘要】

本周銀行理財產品發行量回升 周均收益率微漲;

預期年化收益率超6%的銀行理財品重現江湖;

預期收益月末上浮 高預期收益率陷阱不能不防;

保本產品或將淡出“理財界”;

購買結構性理財產品需防三大風險;

【特別關注】

預期年化收益率超6%的銀行理財品重現江湖

上周第二批新股開始申購,凍結資金超過6500億元,推升了資金市場利率,這也使銀行理財產品市場出現了波瀾,有多只收益率在6%以上的理財產品進入市場。理財師建議,對於喜歡銀行理財產品的投資者而言,不妨抓住機會買入。此外,目前股市在藍籌股的推動下已經走出上行態勢,投資者可以對藍籌基金適當版面。統計數據顯示,上周銀行產品平均預期收益為5.17%,平均投資期限為138天。記者注意到,最近一周銀行同業拆借利率開始走高,上海銀行間一年期拆放利率已達5%。根據以往經驗來看,這應該是臨近月末時點,銀行在貨幣市場調劑資金余缺的正常現象。因此,本周理財產品收益率走高也是契合了月末時點效應。

預期收益月末上浮 高預期收益率陷阱不能不防

據最新統計顯示,上周發行的銀行理財產品中,除農商行發行的理財產品外,其余理財產品的預期收益率再現集體上浮現象。有多只收益率在6%以上的理財產品進入市場。然而,銀行理財產品屢曝未達預期最高收益率,不夠專業的投資者若盲目購買,則很容易掉進超高的預期收益率陷阱之中。一位國有銀行理財經理表示,“投資者挑選理財產品時,不能僅看收益率高低,投資者應該充分了解理財產品的投資方向、獲利條件、是否保本保收益,投資期限等,再根據自己的資金使用情況,風險承受能力理性選擇,切不可盲目投資。對於收益率超高的產品,投資者一定要注意。”

保本產品或將淡出“理財界”

在“理財界”,有這樣一類產品,他們有著定期存款的安全穩健,而獲得的收益卻高於定存利率,作為名目眾多的理財產品中不容小覷的“勢力”,保本理財產品一直受到風格穩健的投資者青睞。不過,兩周前,銀監會下發的 “35號文”讓銀行理財產品市場再起波瀾,也讓許多普通投資者擔心其是否會對產品預期收益率產生影響。銀行業內人士指出,這在強調商業銀行銷售規範的同時,也強調投資者“買者自負”的問題。銀行銷售產品要賣給對的人,那么投資者在選擇產品時,也要量力而行、認清風險,選擇最適合自己的理財產品,真正做到“買者自負”。

購買結構性理財產品需防三大風險

在理財產品中,結構性理財產品是最讓人糾結的,既想要高收益,又擔心遇上啥“黑天鵝事件”,連預期收益都達不到。理財師表示,結構性理財產品實際上是一種將存款、零息債券等固定收益產品與金融衍生品,如貴金屬、期權、石油、基金、股票等組合在一起而形成的綜合產品。選購結構性理財產品最重要的一點就是防范風險,尤其是在購買結構性理財時會遇上的三大風險,要特別留意。風險一:收益雖高但可能達不到;風險二:看不懂產品的說明書;風險三:銷售人員推薦不當。

【一周市場全景】

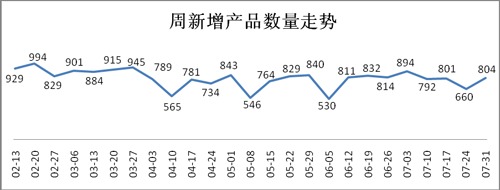

1、 本周銀行理財產品發行量回升

2、美元理財產品數量占比提高

3、中行本周產品發行量增幅較大

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:本周共有804款銀行理財產品發行,發行數量與上周相比增加了144款產品。理財產品涉及74家銀行,與上周相比,發行銀行的數量增加了17家。

本周共有1122款理財產品到期,到期產品涉及107家銀行。

最新一周,理財產品平均期限133天,與上周理財產品平均期限138天相比,期限變短。本周人民幣理財產品占比96.27%,與上周的96.36%相比有所下降。美元理財產品占比2.24%,相對上周的1.82%增加了0.42個百分點。

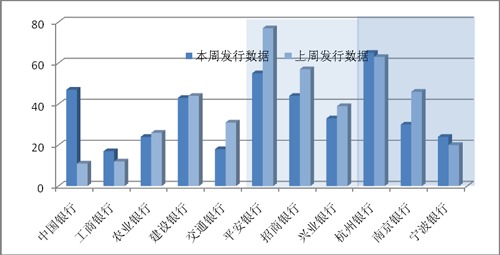

從各類銀行發行理財產品的數量來看,整體的產品量有所提升,其中中國銀行(行情,問診)的產品發行量增幅較大。

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率微升

2、 短期限理財產品的周均收益率降低

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

7天

|

2.88

|

0.15-5

|

3.83

|

3.4-4.8

|

-0.95

|

|

14天

|

3.87

|

2.8-5

|

4.23

|

3.7-5

|

-0.36

|

|

1月

|

5.15

|

5.1-5.2

|

5.25

|

4.2-5.7

|

-0.10

|

|

3月

|

5.08

|

0.85-7.2

|

5.07

|

2.5-8

|

0.01

|

|

6月

|

5.22

|

2.2-9

|

5.25

|

1.6-10

|

-0.04

|

|

12月

|

5.31

|

2.35-7

|

5.19

|

2.25-7

|

0.12

|

|

12月以上

|

5.48

|

2.2-10.02

|

5.21

|

2.2-8

|

0.27

|

3、 各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

7天

|

5

|

平安財富-周添利(滾動)現金管理類2012年1期人民幣理財產品(認購期:2014年7月28日—7月29日)

|

平安銀行

|

非保本浮動

|

|

14天

|

5

|

信通理財-雙周盈第一期理財產品投資期12

|

深圳農商行

|

非保本浮動

|

|

1月

|

5.2

|

平安財富-雙周添利(滾動)現金管理類2011年300期人民幣理財產品(20萬以上)(認購期:2014年7月28日-2014年7月28日)

|

平安銀行

|

非保本浮動

|

|

3月

|

7.2

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300指數期末雙向連續型帶觸碰條款)理財計劃(產品代碼:104495)

|

招商銀行

|

非保本浮動

|

|

6月

|

9

|

平安財富結構類(100%保本掛鉤股票)資產管理類2014年194期人民幣理財產品

|

平安銀行

|

保本浮動

|

|

12月

|

7

|

平安財富結構類(100%保本掛鉤股票)資產管理類2014年191期人民幣理財產品

|

平安銀行

|

保本浮動

|

|

12月以上

|

10.02

|

匯享天下–三年期人民幣結構性投資產品(2014年第103期)(到期100%本金保障)(IN9A398S)

|

匯豐銀行

|

保本浮動

|

以上數據來源:巨靈數據&金融界金融產品研究中心

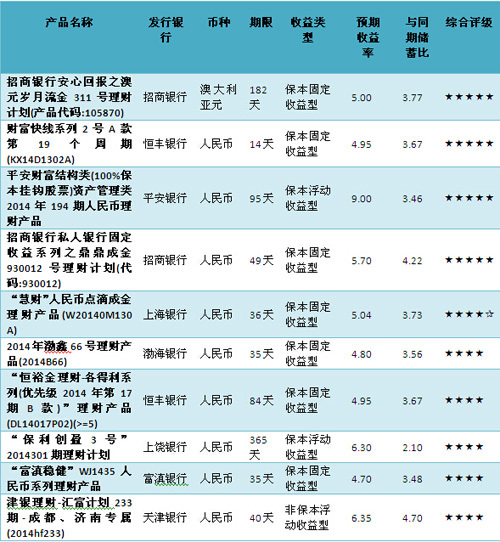

金評:本周,銀行理財產品預期周均收益率微升。圖表顯示7天、14天、1月和6月,這四種期限理財產品的月周均收益率有所降低,除此之外,其它各期限理財產品的周均收益率均有不同程度的微升。從收益率分布來看,各期限預期收益率最高產品屬股份制銀行、農商行和外資行。其中深圳農商行的一款信通理財-雙周盈第一期理財產品以5%的預期收益率奪得了14天期限第一的位置;平安銀行的一款6月保本浮動收益產品以9%的預期收益率奪得了同期限產品的首位。

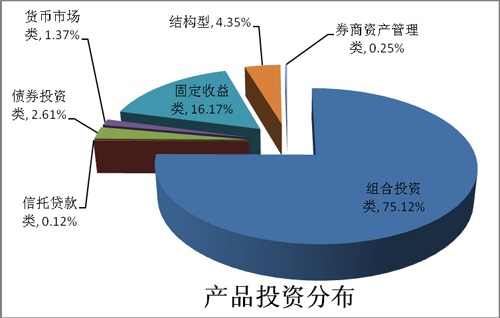

【銀行理財產品投資分布】

1、 產品投資分布中的固定收益類占比大幅提高

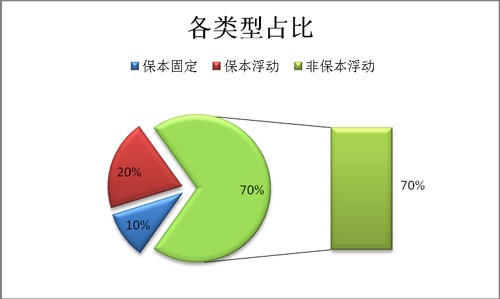

2、非保本浮動類產品占主體地位

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&金融界金融產品研究中心

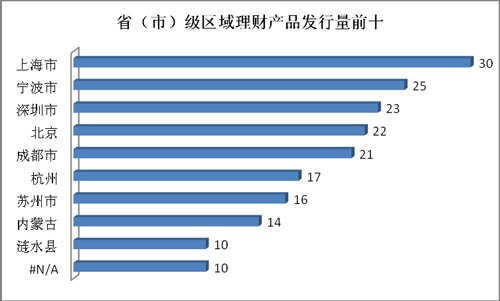

金評:從理財產品投資分布來看,本周共有7種投資分布類型,較上周增加了1類。其中固定收益類占比達16.17%,較上周提高了3.9個百分點;結構型占比達到4.35%,較上周提高了0.11個百分點;貨幣市場類占比達到1.37%,較上周提高了0.16%。組合投資仍占投資分布的主體地位,占比達75.12%較上周降低了3.97個百分點,其次以固定收益、貨幣市場、結構型等作為其主要投資方向。從保本類型看,非保本浮動類產品占比達70%,較上周增加了1個百分點;保本浮動收益類產品占比達20%,較上周降低了2個百分點;保本固定收益類產品占比10%,較上周增加了1個百分點。從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

本周產品評級前十

產品點評:

1. 產品名稱:“慧財”人民幣點滴成金理財產品(W20140M130A)

2. 發行銀行:上海銀行

金融界點評:本理財產品理財期限36天,預期收益率為5.04%,投資類型為固定收益類,投資幣種為人民幣,收益類型為保本固定收益型。綜合得分為89.91分,收益性得分為81.97分,抗風險能力得分為100分,流動性得分為94.82分。

風險提示:該產品的委派起始金額5萬,是保本固定收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

上一篇

下一篇