鉅亨網新聞中心

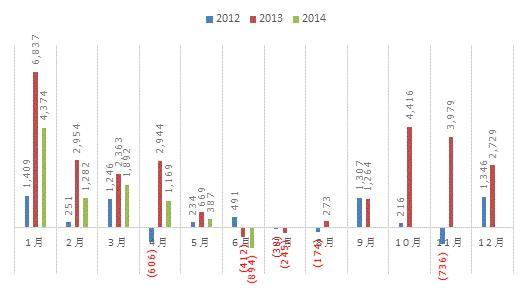

金融界網站訊 6月份金融機構外匯占款余額下降894億元,當月變化額環比少增1281億元,同比少增482億元。本月金融機構外匯占款余額減少的態勢與市場預期出現了不小的差異。從近兩年外匯占款變化趨勢看,年中新增外匯占款較少存在一定季節性原因(參見圖1)。從具體數據看,國際收支主要科目變化、經濟主體外匯存款新增情況並不能充分解釋外匯占款余額本月近900億元的下降規模。跨國企業收益轉移、金融機構對外投資或是形成外匯占款余額明顯下降的事件性因素。

圖1:2012-2014各月金融機構新增外匯占款情況

數據來源:中國人民銀行

一、形成六月外匯占款余額減少的原因較為復雜

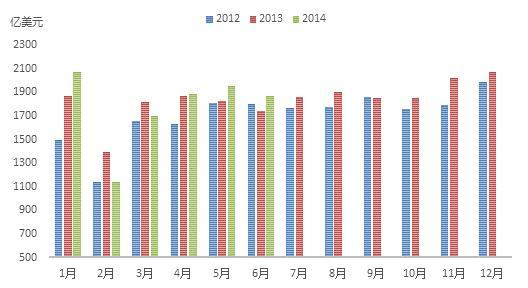

1. 國際貿易狀況較好,但6月順差有所縮窄

二季度以來,我國貨物貿易出口狀況及凈順差狀況良好,形成了較多外匯流入,但6月凈順差相對於5月有所縮窄。6月份經常項目下,貨物貿易凈順差約合1943億元人民幣,服務貿易凈逆差約合552億元人民幣,主要經常項目當月形成凈順差約1391億元人民幣。

圖2:我國貨物貿易出口金額

數據來源:海關總署

2. 國內經濟企穩,對海外資本吸引力應有所增強

在二季度后期,我國諸多經濟指標呈現企穩跡象,對境外資本的吸引力有所增強。國內生產總值(GDP)二季度較一季度略有回升,在境內外無風險利差仍較大,發達經濟體仍處於貨幣寬鬆的格局下,我國6月外商直接投資(FDI)合計新增約888億元人民幣,較上月多增355億元人民幣,預計跨境證券投資及其它投資也有一定凈流入。不過海外直接投資(ODI)趨勢性上升,6月規模達到約771億元人民幣。綜合考慮以上因素,主要資本和金融項目當月形成凈順差應約在140億元人民幣左右。

3. 經濟主體結匯意愿改善有限

年初以來人民幣持續貶值,特別是二季度以來新增外匯存款增加較多,並未形成實際結匯。6月新增各項外匯存款約合1717億元人民幣,雖然較上月少增538億元,但是從絕對量來看,新增外匯存款規模仍然較大,這與人民幣遠期匯率預期看跌有關(參見圖3)。特別是,根據前兩部分的分析,6月新增外匯存款規模大於經常項、資本和金融項資金凈流入額,差額約為186億元人民幣。

圖3:美元兌人民幣無本金交割遠期匯率(NDF)

數據來源:WIND,中國人民銀行

4. 收益轉移、金融機構對外投資或是事件性因素

在貨物服務貿易、企業直接投資和證券投資、外匯存款因素之外,跨國企業將收益轉移至境外、金融機構對外投資或是形成本月外匯占款余額下降值得考量的因素。職工報酬跨境支付、投資收益轉移、政府和其它部門經常項目轉移,以及金融機構跨境貿易信貸、海外投資等經營活動都有可能形成較大規模的事件性國際收支擾動。特別是在年中,跨國企業半年度結算會形成較大規模的結售匯活動;中國金融企業“走出去”拓展海外業務,也會形成較大規模的購匯和外匯占款沖減。但由於相關數據目前並不充分,有待進一步的觀察、核實和分析。

二、外匯占款與基礎貨幣投放關係探析

在中國金融系統發展和完善的過程中,外匯占款扮演了重要的角色。1994年我國外匯管理體制改革后,外匯管制較為嚴格,主要由外貿盈余和非本幣外商直接投資構成的外幣和資本流入形成了大量的外匯占款和外匯儲備,也成為了我國基礎貨幣創造的主要渠道。截至2014年3月末,我國中央銀行外匯占款27.2萬億元人民幣,黃金儲備規模約合2800億元人民幣(3389萬盎司)。相對應的,同期我國基礎貨幣余額為27.5萬億元人民幣。從長期視角來看,我國基礎貨幣規模與外匯占款和黃金儲備規模相當,貨幣投放的主要依據是相應規模的外匯和黃金。外匯管理模式、匯率決定機制、貨幣政策獨立性以及主權信用水平是決定過去近20年我國基礎貨幣投放模式的本質因素。

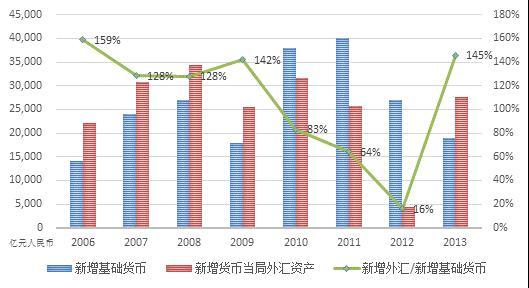

自2005年我國實施有管理的浮動匯率制度后,新增外匯資產占基礎貨幣投放的比例總體逐年下降(參見圖4),中央銀行在積極探索和建設更為完善的外匯管理和相應的貨幣投放機制。特別是在近幾年,影響外匯占款的多方面因素都出現了較明顯的改變:我國在國際分工中初級制造業工廠的角色逐步讓位於東南亞新興經濟體,原材料流動方向由輸出逐漸轉為輸入,購買力平價法下人民幣低估不明顯,人民幣資產回報率有下降的壓力,國內金融風險有上升壓力,匯率機制市場化程度逐步提高,實體經濟主體海外消費增加,銀行持匯行為商業化程度提高。在上述多方面因素影響下,貨幣和資本的流入有放緩的趨勢,國際收支狀況正在趨向均衡方向運行,預計新增外匯占款在中長期波動性將明顯增加,總體將呈現放緩的趨勢。對於貨幣當局而言,建立新時期國際經濟格局及國內市場條件下有效合理的基礎貨幣投放和管理機制顯得日益重要。

圖4:基礎貨幣投放總體快於新增外匯資產

數據來源:中國人民銀行

根據最新可得數據,2014年1-5月份中央銀行新增外匯占款8729億元,相比去年同期少增了4561億元。在上半年,有方向性的下調存款準備金率及較大規模的再貸款操作可以看做是貨幣當局對調節貨幣乘數和基礎貨幣投放模式的積極嘗試。抵押補充貸款(PSL)有望在下半年推出(2014年7月22日證券時報稱得悉央行已批復國開行一萬億元“抵押補充貸款”),這一“新型”政策工具將不僅增加貨幣當局對中長期利率的調控能力,也是對新時期中國基礎貨幣投放機制的一種探索。

上一篇

下一篇