〈鉅亨主筆室〉葉倫已打出對股市的「警示燈」!

鉅亨網總主筆 邱志昌博士

壹、前言

本文研究近半年來,美國聯準會(以下皆稱:FED)主席葉倫(Janet Louise Yellen),對量化寬鬆貨幣政策(以下皆稱:QE),縮減規模過程。早已注意,FED不斷暗示的升息循環,及QE政策目標、失業率改善趨勢。近期研究發現,葉倫已進一步開始打出,貨幣政策即將轉彎的方向燈。

葉倫在上周二,美國國會、參議院銀行委員會的口頭報告中,提及諸多經濟與金融市場發展觀點。由其演說重點,我們發現FED貨幣政策將轉彎重大線索:一、FED認為,美國經濟仍然需要寬鬆貨幣政策,勞動市場並未完全達到充份就業(Full Employment)。二、如果勞動市場就業狀況提前出現驚喜,則升息循環將會提前啟動;但如果仍未繼續改善,則必定持續寬鬆。三、FED二度對美國股票市場提出批判。葉倫認為,美國股市生技與科技類股價的漲幅過高。四、葉倫也說,美國境內信用等級低的公司債,殖利率已經太低、即價格過高。

可能受此談話影響,葉倫演說當晚,美股道瓊工業指數盤中大跌110點;終場小漲5.26點、以17,060.68點收盤。綜觀葉倫對股債市觀點,思維與主筆文相同,在近一個多月中,主筆文已對希臘、西班牙、葡萄牙十年期公債殖利率,低到接近美國十年期債,表達接近泡沫化風險。值得股市投資人注意的是,FED再次也對股市表達「關切」;近期主筆文也提過,我們雖未認同美股泡沫化;但認為美股存在對風險、利空有反應不足(Under Reaction)現象。

圖一:美國NASDAQ股價指數月k線圖,鉅亨網美股

本文認為,FED不是在警告、或勸阻美股投資人,而是針對未來QE完全退場、繼而失業率下降啟動升息循環啟動,所可能發生的股市波動提出暗示。FED希望,投資機構能有充份時間進行準備;以免屆時手忙腳亂、對股票市場造成無法控制的波動。葉倫所提到的,NASDAQ股價指數,如圖一鉅亨網月K線圖,的確由2009年2月之1,372.42點,上揚至近期4,485.92點;五年多以來,期間報酬率為226.86%;投資報酬率相當可觀。

貳、FED告訴我們:失業率是升息唯一的指標!

總體經濟理性預期學派(Rational Expectation)學者多說,投資者是以「未來」可能的經濟金融情勢發展,做為主要可判斷的訊息(Information Set),進而以此做為「現在」投資策略執行的主要研判依據。投資者對貨幣政策會有專業預期能力,進而根據此一預期,在適當時候做出因應對策。因此,政策宣告或執行與投資人預期是否一致,將成為政策是否有效重要區別。貨幣政策無法被投資者預期到的部份(Unanticipated Parts),對市場經濟才會有影響效果。而被預期到的部份,對市場經濟是無效的。

若將此觀念用在各國貨幣政策上,則一國中央行善意、有智慧的做法是:一、偏向於鼓勵、利多的貨幣政策,可以使用無預警方式;讓市場驚喜,達到政策對市場經濟的正面效果目的。二、偏向收縮的負面政策,則最好是先提出暗示、進而擴大說明、慢慢提出一些可能收縮方案,使投資機構先行預期並進行自我調整,以免屆時慌亂。

FED在QE退場政策時的確是這樣做。葉倫應該不可能忘記,她在擔任FED副主席時。QE退場政策是自2012年底開始,前任主席伯南克已經不斷公開暗示,2013年中更是不斷提及、強調,但全球股市還是在2013年5月下旬,發生一次政策宣告前後的顯著下跌、大地震。而美國債券市場,多頭必然抱怨,早在2013年初就已經被「屠殺」了。如果不健忘的話,我們還可以告訴葉倫,國際金價是比股、債市多還要早反應QE退場利空,早在2012年底前就已遁入空門。顯然,FED此次也已經完全告訴投資者:一、失業率是FED升息最重要、也是唯一指標。當失業率達到充份就業時,FED就要升息。二、如果是這樣,股市挺得住?債市殖利率會再走高?葉倫深知投資者有「透視」(Foresight)貨幣政策能力;但多頭無法準確預估的是,它對股市的殺傷力有多大,是下跌10%?或再跌20%?或重跌30%的回檔?或就此走入長期空頭市場?投資者必然知道這是利空;但後知後覺的投資者仍會落後反應。最後這一群羊,急了就Herding、奪門而出,造成過度反應(Over Reaction)。過度反應的風險就是跌勢不止,即為「蝴蝶效應」(Butterfly Effect)。因此,FED必需不斷提到升息循環、繼而點醒股市投資者。

所有國家中央銀行,在進行悠關貨幣與金融政策時,多是如此。中國人民銀行對人民幣匯率國際化、趨近完全浮動的過程也是這樣做。人民幣目前仍屬「管理浮動匯率」(Dirty Floating)制度。在2014年2月中、人民幣即將大幅貶值前;早在2013年第三季末,中共三中全會議後,銀行長周小川即以新書發表會方式,闡述人民幣匯率波動區間將逐步擴大,並且將發展人民幣離岸中心。前者已充份暗示,人民幣升值到一定水準後、將反向貶值;匯價向下波動會大於升值空間。後者意在強調,人民銀行將會發展國際人民幣債券市場。既然要發行債券,債務人怎麼可能容忍以不斷升值的強勢貨幣去當債主?其實,2013年的這一些提示(Suggestions)多是一國央行重要貨幣政策,將轉彎的方向燈;它會在即將轉彎前不斷閃爍、不斷打顯示燈。

圖二:人民幣兌換美元周曲線圖,鉅亨網首頁

FED更諳此道,以主席為主的重要談話,多會出現在下列幾種場合:一、開完FED委員會利率決策會議、或FOMC(公開市場操作委員會)後,將結果告訴社會大眾。二、參議院銀行委員會報告。三、國會有關貨幣政策聽證會上。四、其它公開正式場合。容本文再贅述,上周二葉倫就在參議院銀行委員會報告中,提出下列幾項Suggestions:一、目前美國經濟復甦狀況已經產生,但尚未達到完全康復階段。二、目前高度寬鬆貨幣政策仍然必要,FED將持續一直到勞動市場完全改善為止。三、如果失業率改善超過預期,則將提前升息;反之,則仍然持續寬鬆。四、美國股票市場中社群、與生技類股股價顯然偏高。五、低等級的債券價格漲幅過大,也偏離合理價格。

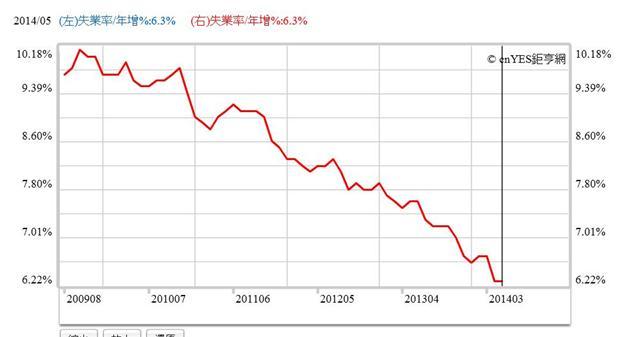

圖三:美國總體失業率曲線圖,鉅亨網指標

上述幾項重要談話中,隱含FED的核心貨幣政策思維與強烈意含:一、FED對於升息與否的中心思想,唯一指標就是美國失業率;並非我們所擔心的經濟成長率。二、雖然2014年第一季,美國經濟成長率為-2.9%,但這並非升息與否的核心指標。三、前任主席伯南克將QE政策目標,定為6.5%失業率、與2%通貨膨脹率;繼而2013年底將失業率目標再往下壓、定為5.5%。主筆文當時提過,只有使用龐大資料,進行大規模計量經濟驗證,始能獲知一個經濟體「自然失業率」(Nature Rate);就是只有結構性失業存在的失業率。四、由FED觀點可虧見,FED認為美國勞動市場自然失業率在5.5%至6.5%間。

總體經濟學菲利浦曲線理論(Phillips Curve Theory)告訴我們,犧牲通貨膨脹可以換取失業率下降。FED願意以2%通貨膨脹代價,換取到6.5%、最好是5.5%以下失業率。目前這項「交易」(Trade-off)仍在進行中,失業率的確不斷每月下降。但FED意圖非常清楚,此項「交易」必需要到失業率已降不下去後才停止。而FED經濟學家估算結果,這個臨界值為5.5%;在此之後,若再繼續執行寬鬆貨幣政策,只會對通貨膨脹有益。FED認為,它現階段的政策目標就是失業率,並不是經濟成長率。

叁、FED開始對美國股市閃「黃燈」!

本文在7月初時提過,葉倫在當時FED利率決策會後,初次觸及有關美國股票市場發展問題。葉倫認為,股價是否泡沫化是金融監理單位權責,不會是QE政策問題。葉倫雖未對股價是否合理、或非理性繁榮提出直接批判,但已回應市場保守者對泡沫化(Bubble)疑慮。上周,葉倫再度更直接點出,美國社群與生技類股股價偏高。

葉主席話中存在下列幾項憂慮:一、股票市場正常運作是證券管理監督委員會(SEC)職責,但FED必需防範金融系統性風險於未然,否則若不慎股、債市出現泡沫;則破裂後、繼而要出手收拾善後的,仍然是FED工作。二、FED應已評估過,QE退場後合理股價指數區間;如同主筆文之前所提,若以目前QE政策最成功英國股市借鏡;則美股泡沫論者,會視道瓊工業指數合理約為14,198.1點,目前約有19.73%部份超漲。FED之所以對科技類股提出批評,該是美股此類股價已顯著超過其QE退場、及可能升息的合理價格,其用意主要在防範未來風險。三、但本文也認為,這並非意謂FED要以負面政策對付股市,而是FED開始擔心股價在高檔,如果多不對升息循環有所在乎,這將會發生不可測風險。以圖四,美國生技類股價指數月K線圖檢視;自2009年2月FED首次QE政策開始執行前後,類股指數為637.43點;2014年的NBI類股指數為2,698.85點,五年多以來漲幅為3.23倍。

圖四:美國生技類股NBI股價指數月K線圖,鉅亨網

葉倫再指出低等級的美國公司債價格偏高,是指美國國內信用評等較低公司,其債券價格與同年期指標性公債相比是顯著偏高。機構投資者皆知,通常不同信用等級債券之間,彼此多有一定利差(Spreads)。現在這利差縮小很多,原因是低等級債券價格上漲的幅度,遠比高等級的大得多。

肆、結論:投資者宜關注升息指標、信號!

本文研究發現:一、FED不是準備要以負面政策對付股市,而是第二次提出風險警示。二、所有國家央行,必然樂見自己國家股市與債市蓬勃發展;因此,當可能會有重大政策要進行前,多希望能消化利空於宣告執行前,反應利多於宣告與執行後。三、如果未來美股因經濟顯著成長而持續上揚,這也不會是FED擔心與不樂見的;FED是擔心勞動市場就業改善太快,它要升息!四、本文最重要的發現是,雖然主筆文早已認定、以美十年債殖利率趨勢判定,升息循環列車早已開動;但,在FED的貨幣政策思維下,真正且唯一做為升息循環判斷的指標是「失業率」!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇