鉅亨網新聞中心

上半年以來鐵礦石的下跌走勢非常明確,除3月中旬至4月初的一個較大幅度的反彈外基本保持弱勢下行格局,近期鐵礦石期貨價格在6月17日跌到了一個歷史性低點656后開始小幅震盪走強,其一主要的原因便是普氏價格指數在90元/噸的價位上具的強支撐作用,從而推動了鋼廠、礦石貿易商信心上的有所改變,部分鋼廠加大了對礦石的采購力度,礦石貿易商抄底與惜售心態相應加強,導致近期鐵礦石價格重心開始不知不覺上移。從技術圖形上來看,日k線暫時受壓於m60均線,macd中的快慢線一直平行向上,短期內還需觀察上方的壓力。而周k線走勢表現上漲意愿較強,連續四周收小陽線,重心穩步上移,而macd快慢線也表現一定的金叉走勢,技術面上走勢偏強。而從上周整體價格波動來看一直圍繞在700-720區間震盪,主力主動做做意愿明顯,只是在空頭打壓下難有大漲,不過對於技術面上的走強跡象下,我們有必要重新分析一下基本面的變化,來指導我們是繼續保持做空的思路還是短線可看多的操作。

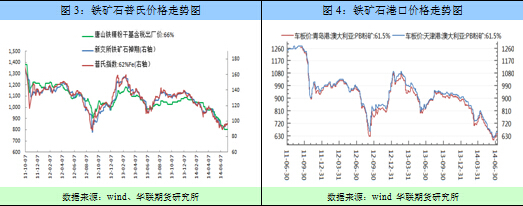

(1)礦石期貨價低於現貨價格,下跌空間收窄

前期海外鐵礦石價格跌到89美元/噸后開始持續反彈上漲,至7月11日,普氏指數為97美元/噸,折算成大連期貨價為738元/噸,而7月11日大連期貨交易所主力合約1409結算價為707元/噸,因此普氏價格折算成盤面價后遠高於期貨價。同時港口礦石現貨價格方面也呈現走好的跡象,青島港與天津港澳大利亞pb粉中61.5%品位濕基價格分別從6月20日的600元/噸、615元/噸上漲到7月11日的645噸和655元/噸,折算成大連期貨干基價分別為719元/噸和709元/噸。相對於外礦,國產鐵精粉礦價格倒是表現較為平穩,近期沒有表現上漲的走勢,以唐山鐵精粉(66%品位)干基含稅出廠價保持在800元/噸,折算成大連鐵礦期貨價為680元/噸,遠低於期貨價格,但考慮到交割品一般以港口貨為主,高品位的鐵精粉並不是好交割品的選擇。因此從幾個主要鐵礦石參照價格來看,日前鐵礦石期貨價格是處於偏低的價位,商家具有動力通過期貨市場來完成采購而不是在現貨或掉期上進行采購,期價依托於低價將有一定的支撐作用。

(2)近期礦石供需矛盾出現小幅緩解跡象

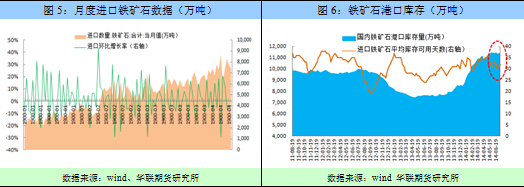

進口礦石供應方面:當前鐵礦石最大的利空便是產能的大幅增加導致供給上的過剩,礦石價格經年后連續幾個月的下跌后,進口礦石數量開始有所放緩,據海關統計,5月我國進口鐵礦石7738萬噸,較上月降601萬噸;其中澳洲4537萬噸降166萬噸,巴西1239萬噸降172萬噸;塊礦1584萬噸降13萬噸,球團174萬噸增19萬噸,精粉492萬噸降241萬噸;6月,我國進口鐵礦砂及其精礦6230萬噸,較上月再次減少626萬噸。鐵礦石進口數量連續出現兩個月出現環比下降的走勢,也使國內港口庫存量出現止漲企穩的跡象,近期一直保持在11300-11400萬噸左右,考慮到鋼廠礦石庫存目前處於較低位,如后期鋼廠存在補庫情況下港口庫存下行概率較大。

國產礦石供應方面:5月進口鐵礦石平均價格跌破100美元/噸關口,近期價格在95美元/噸左右徘徊,這樣低的價格是國內鐵礦石礦山難以承受的,許多中小礦山開始大規模減產甚至停產(國內礦山成本平均在110美元/噸以上)。據統計,6月份70家樣本礦山的開工率為62%,較5月底大幅下降5.9%,中小型礦山停產減產現象明顯,開工率分別為39.8%和24.8%,唐山周邊中小民營礦山停產率甚至接近90%。

由於國外價格的下跌,國內鋼鐵生產企業更傾向於采購進口礦石,而減少對品質較低的國產鐵礦石的使用。據數據顯示,截至6月份64家本鋼廠平均使用進口礦配比為89%,比前一次統計增加了2%。近月國外進口礦石數量下降與國內產出的下降使鐵礦石供給矛盾開始呈現小幅緩解的跡象,預計后期港口礦石庫存將開始回落。

(3)下游需求方面表現平穩,后期仍有增長潛力

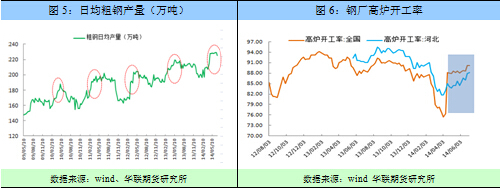

從年后以來,鋼廠的盈利水平一直處於改善之中,鋼廠也維持在較高的產量,但近期公布的數據同我們傳統想法相悖(鋼鐵產能較大,在利潤推動下不可能減產),7月10日公布的旬報數據顯示,6月下旬重點企業粗鋼日產量為177.8萬噸,旬環比下降3.2%。此數據與6月中旬全國高爐開工率為88.67%,6月下旬上漲至90.19%的統計數據不匹配,即該數據與逐步走高的高爐開工率以及鋼企盈利能力好轉的現狀相悖,考慮到中鋼協以往數據上的不合理性,我們還是參考開工率為佳。而6月下旬鋼廠受季末資金緊張關係某種程度上也限制了鋼廠的原料采購,進而影響鋼廠生產,預計后期鋼廠在利盈的持續好轉下(近期焦炭價格的下跌利多鋼廠利潤),其開工率也將保持上漲的態勢,從而對原料鐵礦石價格打壓力度減少和提高采購的積極性。但隨著礦石普氏指數從90美元/噸上升到100美元/噸上方后,鋼廠面對港口1億噸以上的庫存采購力度必將減弱,從而礦價重新進行打壓。

(4)下游鋼材價格具備反彈的基礎,鐵礦石需求或將提升

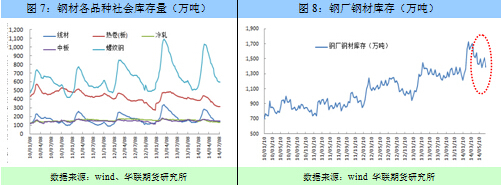

今年以來,國內鋼材庫存一直處於去庫存過程中,從當前的社會庫存來看,去庫存效果顯著,螺紋鋼、熱軋卷板、冷軋等五大鋼材品種從年初的2081.54萬噸下降到目前的1327.53萬噸,下降幅度達754.01萬噸或36.2%。同時鋼廠庫存也開始呈下降趨勢,報數據同時顯示,截至6月下旬,重點企業鋼材庫存為1391.5萬噸,較上一旬下降7.9%,較上月同期增加0.5%。重點企來鋼材庫存也較年初的1726.6萬噸下降了335.1萬噸或19.4%,下降速度較快。在流通環節的庫存量較低的背景下,終端在金九銀十的備貨需求下有望帶動鋼價的小幅反彈,因此低庫存為鋼價的反彈做也了準備,如后期鋼價的小幅反彈,鋼廠必然也存在對礦石的補庫需求的增加。

(5)鐵路投資與限購放松利好,但仍需警惕房地產行業風險

4月30日中鐵總總經理盛光祖表示,2014年鐵路固定資產投資總額從年初的6300億元提高至8000億元,鐵路投資項目則從年初的44個增至64個,設備投資額也將增至1430億元以上。7月10日據悉64個項目中22個目前已經批復,尚可調整安排的22個在6月底前批復(目前部分尚未公布),此外,還新增了20個項目,將在8月底前全部批復完畢。這樣今年計劃投資的64個鐵路項目將在8月底前批復完畢,下半年新一波鐵路開工潮又將到來,鐵路投資雖對螺紋鋼、熱軋卷板等需求帶動有限,但對鋼材原料鐵礦石的需求帶動還是相當可觀的(鐵礦石同樣是鋼軌等特種鋼的原材料)。

6月26日,呼和浩特發文宣布取消限購,成為全國首個正式發文確定放開限購的城市,而此前沈陽、廣州、福建、無錫、太原等地也已被報導已事實上放開限購,但一直處於隱晦之中。7月10日,濟南市商品房限購政策全面放開標志又一城市加入取消限購的大潮,后期或將有更多城市相繼加入,限購的放松有利於提振近期房地產行業的信心。但房地產限房的放開能否促進新開工面積的增長仍有待進一步的觀察,短期高庫存和低去化率仍是許多二三線城市的頑疾,對鋼材需求的利好更多體現在預期上,因此我們報以謹慎觀望態度為主。

總結與操作規則,前期我們基於海外幾大礦山產能的持續釋放導致供大於求而一直持看空的操作規則,后期我們仍保持長期看空的觀點不變,但近期由於礦石基本面與宏觀面稍有改善,短期有小幅反彈需求,因此目前或不再適合重倉持續做空。而對於長期看空,又不愿意搏取短線反彈的投資者,仍可維持逢高沽空的做法,只是倉位要求更輕和操作技術上更加靈活。操作上1409合約、1501合約均可適當在720上方開始嘗試輕倉逢高沽空,同時控制風險和短線操作。

上一篇

下一篇