【Jim男專欄】高收益債該如何面對美國貨幣緊縮!

Jim男

繼上篇” 美國貨幣政策即將緊縮,我的投資組合該如何改變?“,得到美國一兩年內不致於快速且大幅升息的結論,假設在此情境下,斗膽做市場未來走勢的預測與規劃,這會隨情勢變化做調整,因為觀察的變數若改變了,預測結果當然也會跟著改變,如因有意外導致持續維持低利,甚至QE,美元走強的態勢陡變,整個金融市場將大洗牌!

主升段可期待大型股表現,震盪期不急著出場

利率上升前的半年與升息初期股市多處於震盪,除了利率上升投資人誤以為是利空,主因是本益比一開始會壓縮。本益比(股價/獲利)的倒數為類似股利率的概念,預期利率未來會持續上升,股票投資人當然也會要求股利率也要跟著上升,也就是本益比必須下降,這不是獲利增加所造成的,而是以股價下跌來調整,這調整也包涵了投資人對企業獲利是否能撐起高股價的質疑。

這調整期長度要看景氣何時好到讓企業獲利大幅上升,讓投資人認同景氣是來真的,代表景氣行情的主升段就此展開!這階段除了要觀察企業獲利外,重點要看資本支出在利率上升情況下仍願意增加,證明企業獲利不是因撙節成本而來的,而這些企業就是主升段中的主流股,過去統計資料顯示通常是以大型股為主流的機會居多。

因此從現在開始到2015年前半段的美股很可能陷入區間盤整,這波超長的初升段多頭若沒修正,讓籌碼沈澱換手,反而不利未來主升段行情。要樂觀看待這波修正,修越多,未來漲幅度才會越大,若幅度小,那就得以時間換取空間,必須更有耐心等待。若明年第二季如預期升息,就看第四季的傳統旺季是否有機會開始上漲,就此展開主升段。

只是因為這次的初升段受惠於聯準會不斷的印鈔,幅度與長度比往常要大,很可能壓縮到主升段的空間,其實這也不違反波浪理論,主升段只要不是最短就好。如此一來,2016應該會是美好的一年,但2017年變數就來了,利率將升到高檔,必須看當時的通膨狀況,若有趨嚴重的跡象,那可能就是下一個泡沫的開始,且主角很可能就是高收益債。

目前持有相當股票部位者,並不需要在這調整期出場,因為很多人常常都忘了再進場,或是在猶豫之中,股價漲回當初的價位後,認為修正低點都沒買了,更不願意進場,還想在等低點,行情就此扶搖直上!若你是這樣的投資者,那就不如抱著,或小幅減碼即可。假如你股票部位不大者,應該趁美股震盪時逢低分批進場,以迎接主升段行情。等到美國加速升息階段,便可將股票分批出場,開始準備投資高評等債券。

主升段的選股邏輯

目前股價位置當然已經不是長期投資的價位,在景氣即將落底,人心惶惶,充滿恐懼的時候才是。因此未來的選股就很重要,不像初升段的資金行情,不管阿貓阿狗都一起漲,小型股優於大型股。主升段一定要挑業績好的主流股,美國當然是其中之一,產業則以美國政策扶持,能夠稱霸全球,符合長期發展趨勢的為主,如現在有點過熱,葉倫跳出來打壓的生技(長期趨勢)與部分科技股(稱霸全球),若有比較大的回檔,可以考慮進場,頁岩油相關產業,與替代能源也有機會(政策扶持)。受惠於利率上升,且股價相較偏低的金融股也是合適標的。我倒是建議不用那麼麻煩,找檔這些產業比例高,且大型股居多的美國基金不就好了嗎?基金經理人理應比我們台灣人更了解美國本身的產業發展與狀況。[NT:PAGE=$]

新興市場則是選擇受惠於美國消費,以製造業為主並出口至美國的國家,新興亞洲就是不錯的選擇,墨西哥也是。但以原物料為主的國家要先避開,美元走強會讓原物料持續走弱,現在礦業廠商都還在調整生產規模與減少資本支出,尚看不到大幅走強的機會,等到升息的後段,有通膨的疑慮時,就會是原物料出頭天的時候,這將會是末升段的主角。

利率上升會使債券大跌?

相信債券基金是大多數投資人所持有,且最擔心的基金。因為大多數人都說利率上升階段要由債轉股,債券價格與利率是成反向關係。若是高評等債券,這樣做是沒錯,因其存續期間長,利率風險大,但是與景氣成正相關的高收益債與新興市場債卻不是如此,因為景氣暢旺,違約率不會大幅上升,甚至有被調升評等的空間,雖然利率上升的確會使所有的債券都下跌,但信用風險的降低將會支撐高收益債的價格,因此過去在升息階段,低評等的債券反倒都是漲的。

舉例來說,高收益債的修正存續期間約為4(可從基金月報查此數據),假設兩年後殖利率上升1.5%(根據上文推估),高收益債會下跌6%,但別忘了高收益債還有高配息的保護,與信評調升的加持,高收益債不致於會大幅下跌。

但歷史會重演嗎?

再以上次2004-2007升息階段為例,拉圖來看,高收益債的確是漲的,大多數人都認為這次的升息也不用擔心。大致上沒錯,但這忽略掉一件事,上次聯準會維持利率低檔僅一年的時間,這次鐵定超過六年,且還多次量化寬鬆,錢滿為患,所以企業猛發高收益債,但因低利環境下投資人很愛,不管評等多差都照單全收,這將埋下泡沫的種子。且我擔心一個問題,大家都知道未來一兩年內違約率不會大幅上升,這消息是否早都已經反應在價格上面?

高收益債價格已經處於高檔一段時間,很難再有更大的利多支持它往上走!再來反而準備要反應利率上升的利空,要維持配息率附近的報酬率也不容易!因此在報酬與風險快處於不對稱的情形下,的確可開始思考與準備將高收益債做轉換的動作,尤其是CCC佔比過高,只為衝配息率,罔顧風險的基金!

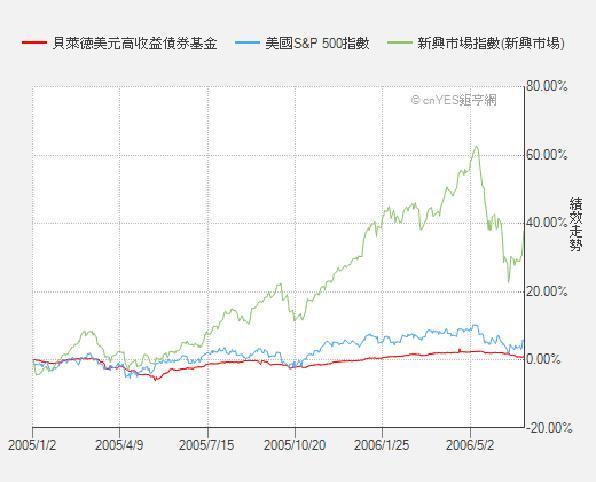

三階段圖解高收益債未來走勢

把上次升息循環的高收益債表現分成預期升息與升息初期,連續升息至利率高檔,利率最高檔至開始降息這三階段來分析,讓大家更清楚利率上升對高收益債的影響。

升息前後半年(2004/1/1-2004/12/31),高收益債的表現不錯,因升息的初期代表景氣確認往上,違約率大幅下降。但我認為這次高收益債早已經把這段利多幾乎發酵了,大家可觀察近來高收益債走勢以不如美股,標普500前陣子在突破2000大關回檔後後還能再次突破,但高收益債卻無法突破高點。你可發現當時股市在傳統旺季第四季開始上漲,展開主升段。

資料來源:鉅亨網

[NT:PAGE=$]

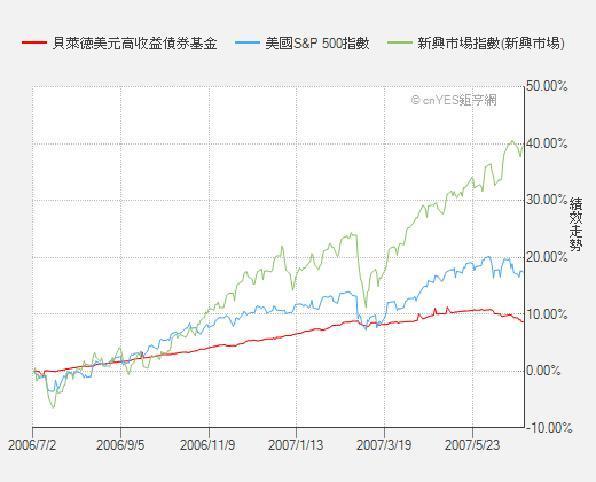

高收益債在2005年至2006年中利率升到高點為止的表現就不盡理想,而違約率仍是維持在低點,表現反映了升息的利空,而信用風險的利多已經大多反映。這應該就是未來一兩年高收益債的走法,不致於大跌,但也不會有多好的表現。相較之下,股票市場的表現就好很多,尤其是當時的主流股新興市場,可見沒選對主流,績效會差很多!

資料來源:鉅亨網

利率高點維持約一年後便開始降息,這段時間股市表現很好,為末升段的投機行情,相對的高收益債的表現也不錯!一開始的降息預期對高收益債是好的,因為減輕了利息負擔,且大家認為僅是多次升息後的調整,不以為意,因過去曾有過降息後再升息的例子。

但之後確認景氣轉差,連續性的降息開始,景氣大幅衰退後,財務狀況極速惡化,違約率大幅上升,之後的悲慘故事我就不多提了。要記得違約率是高收益債的落後指標,看到違約率往上時通常已經跌一段了,不要只因為違約率還處在低檔就掉以輕心。

資料來源:鉅亨網

滿手高收益債者該如何轉換?

因此,以上次調升利率循環的股債表現來看,若可以忍受風險的,應該將高收益債轉為報酬率更高的股票基金,但問題在於大多數買高收益債的人只是為了拿配息的保守投資人,根本不想冒風險,卻因穩定的高配息而買了債券中風險最高的基金。這該怎麼辦?

有兩種作法,積極一點的可先轉往貨幣型或短債基金,雖然目前報酬率不高,但會隨著未來利率上升而慢慢提高,不用擔心任何風險,除了金融風暴時所發生的流動性風險外。當然,若嫌報酬率太差,先放到美元定存也可,等到未來若高收益債大幅下跌,配息率來到十幾趴以上,再視當時狀況轉入高收益債。

若你就是純粹想領配息,可以不管期間的波動(適合擁有大筆資金的退休人士),總有一天會讓你解套,但心臟得夠大顆,神經夠粗,這樣的人應該不會太多吧!到時候還是會有一堆人問說高收益債一直跌下去怎麼辦?與其擔心,不如將一半的高收益債轉至配息也還不差的新興市場主權美元債,至少價位比高收益債便宜點,風險相對低些,分散一點總是好。但暫時先避開當地貨幣債為主的基金,除非藝高人膽大,藉此去賺跌深的匯差,報酬不輸給直接買南非幣,風險比買單一貨幣小,這又是另外一個話題了,暫不多做討論。

高評等債券在利率上升時受傷最大,此時的角色為規避突來的系統風險,如萬一升息龜速,企業獲利不如預期,地域風險衝突加大等,最保守者當然也可以定存來代替此避險功能。

預測歸預測,還是得做好資產配置

預測金融市場的未來只是幫您做好資產配置的調整,而不是孤注一擲的偏重某類資產!針對早晚要來的美國升息循環與美元走強的預期,從現在就要做好調整投資組合的準備,不管是汰弱換強,或是趨吉避凶,要不然就是要把自己的心態做好調整,以免未來投資組合績效變差而開始擔心要如何善後,通常都為時已晚!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇