〈鉅亨主筆室〉拔QE氧氣罩無礙股市長多!

鉅亨網總主筆 邱志昌博士

壹、前言

美國聯準會(以下皆稱:FED)於昨日(2014年10月29日),召開公開市場操作委員會(以下皆稱:FOMC)後,正式宣告自2009年3月開始的量化寬鬆貨幣政策(以下皆稱:QE),將自11月起全部退場淨空。即FOMC不再在公開市場中(Open Market),進行買進有價證券釋金操作,完全停止再買進、美國不動產抵押債券(以下皆稱:MB)與政府公債(Bond)。在2014年9月美國失業率已經降到5.9%,離FED的最理想政策目標5.5%只有幾步之遙前,FED做此一重大決議有益於未來經濟發展。

圖一:美國道瓊工業股價指數日K線圖,鉅亨網首頁

本文認為,股市長多格局必需建立在總體經濟成長與景氣復甦之上,不是建立在QE政策、對經濟景氣復甦的海市唇樓遙遙無期之上。唯有去掉QE政策、也讓QE政策「時間延遲效果」(Time-lag Effect)消失後,金融市場股價指數所反應的,才是紮實的產業經濟情況,也才有能力隨時抗拒突發性系統風險,繼續向遼闊的多頭市場前奔。FED認為,勞動市場與消費者支出的發展情況樂觀,是QE退場時候了。雖然,股市在10月29日周三晚,以小跌回應此一政策,但應無礙於美股未來景氣復甦行情的開展。

貳、青山依舊在、只是朱顏改!

別由圖一,本文將美國道瓊工業股價指數日K線圖的分配,切割為幾項事件發展,看清股市的成長背景變遷;多頭要有信心與志氣,股市可以拔掉氧氣氣罩,不必再靠FED的QE政策茍延殘喘:一、在2014年9月19日至10月16日,股價指數自17,350.64點下跌到15,935.22點,股市是在反應FED的QE退場後,景氣復甦跡象晦暗不明;失去寬鬆資金、股市本益比下降。二、而自2014年10月15日之後強勁反彈,則代表市場預期QE餘溫將持續,FED不會馬上反手升息,而且美國總體經濟指標有清楚轉好信號。三、根據近期股市表現、與陸續揭曉的經濟數據,本文認為未來美國股市多頭力量來自,QE貨幣存量(Stock)乘數效果(Multiple Effect)與經濟景氣確實復甦。唯在統計學上意義,股價是連續性(Continuous)時間序列(Time Series),而經濟數據是間斷性(Discrete);因此,在拿掉股市多頭療傷的特效藥QE後,未來股價上揚趨勢將有異於,在QE執行階段中,持續且一口氣上攻的特性;未來最有可能的走法是,一波上、一波下,以進二退一緩步向上型態呈現。

我們認為,未來要賺取同樣比率或幅度的股價價差(Capital Gain),將比2009年3月至2013年前這段期間要難一些,而且在投資過程中,經濟內生與外生變數,系統與分系統風險震撼的驚險程度將會提高。本文認為,股市未來面對的不再是,如近5年來這樣的風平浪靜、只有小風浪的環境;它必需需面對一些驚心動魄的挑戰,但這不會馬上淪入空頭市場或泡沫化。股市前途是光明的,但路途無法再與QE期間中一樣,順遂與得心應手;一定是堪坎坷的。例如,它可能必需面對歐元區,持續寬鬆所引發的貨幣失控貶值、即主筆文提過的歐元貨幣危機;也可能必需面對油國OPEC股市大幅上下劇烈波動,因為油價持續下跌;甚至需面對地緣政治、與東西冷戰問題。而且,在未來經濟景氣的確復甦過程中,多頭主流類股會有所改變。就如之前主筆文所提,生物科技與物聯網產業等。如圖二,近期美國NASDAQ市場中、生物科技類股股價指數NBI,在道瓊回檔反彈帶動下表現最為強勁、續創新高。如台股市場多頭,近期所關注的「低油價概念股」多是。

圖二:美國生技類股股價指數日K線圖,鉅亨網美股

[NT:PAGE=$]

當然,我們也理解全球金融市場最擔心的是:一、股票市場在沒有QE庇佑下,還能夠再持續多頭行情?二、在QE退場後是否緊接而來的會是升息計劃?眾所周知,經濟情勢演變是動態的,國家貨幣政策決策也不能墨守成規。貨幣政策與理論將政策,分為權衡(Weight)與規則(Rule)兩種,QE其實就是顯著的權衡政策,它為挽救2008年金融風暴所造成對實體經濟的傷害療養而來;因此在所有傷害已經逐漸癒合復原後,包紮在傷口之上的繃帶就可鬆開了,QE政策必需要退場。FED雖然宣告不再進行QE政策,但其實在2009年3月開始至,至今少三次QE所釋放出來的金額,仍然夾帶乘數效果(Multiple Effect)在全球貨幣市場奔馳。部份資金在今2014年第三季時,因畏於美元升息,因此由新興國家股債市中抽離,回流到美元或美國政府公債市場中,但這多還只是短期現象。

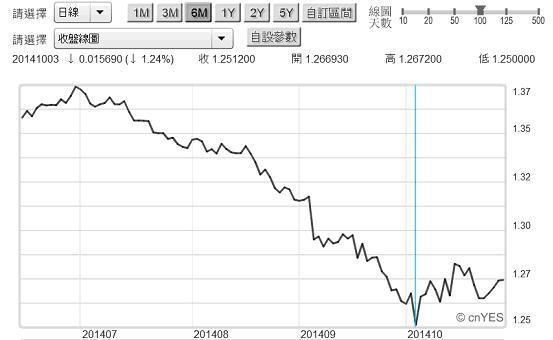

圖三:歐元兌換美元匯兌日曲線圖,鉅亨網首頁

叁、商品與國際原油價格已反向走入空頭市場!

雖然FED在周三宣告中說,累積QE金額至少有4.5兆美元,但本文依照相關文獻與媒體的統計保守概估,所有的QE政策總金額為:一、美國FED在2009年3月至2010年3月期間,約釋放出17,500億美元資金。二、在2010年8月至2012年中,共約釋出6,000億美元。三、2012年9月之後至今,約釋出14,850億美元。換言之,在過去近5年以來,FED透過公開市場操作委員會的貨幣操作,共約買進美國銀行體系中約3兆8,350億美元債券;而這些資金在沒有反向操作,即FED反手賣出之前,仍將以倍數的乘數效果、馳騁在全球金融市場中。以正常的市場經濟結構估算,如果最佳乘數效果為20%、即5倍,則這總計3兆8,350億美元將可創造出5倍貨幣乘數效果,約為19兆1,750億美元出來;這筆資金遠高過美國每年國民生產毛額16兆6,720億美元。

若以最沒有效率的3倍估算,其所創造的乘數效果也有11兆5,050億美元,這一些資金只要在穩定環境之下,應會就原來運行方向持續運動;所謂的穩定環境,就是美國FED的升息決策。升息的預期已經使美元強勢,美元指數由谷底翻升,如果FED再來無預警升息,則這些資金目前已既定的效率前緣曲線,將發生顯著浮譟與更動。

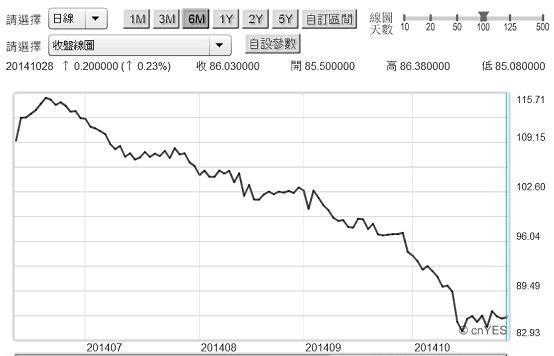

圖四:北海布侖特原油日曲線圖,鉅亨網期貨

肆、QE貨幣存量仍會在貨幣市場發揮乘數效果!

而這種風險,這就是我們在第三季中已經看到的:一、先是國際金價因其與美元之間具替代關係,在美元強勢下而大跌。二、隨後第二波商品與原油價格也大跌。三、新興國家股市成為外資小型提款機,賣股換美元貨幣。四、南歐國家高收益債殖利率上揚,歐元匯率貶值、資金外流。五、就整體歐盟言,歐元不斷貶值、一度貶到貨幣危機的臨界價位、即1.2美元兌換1歐元。本文認為,如果FED現在QE退場後,馬上反手推出賣出不動產抵押債券與政府公債,這就是緊縮貨幣政策;那麼上述這五種黃金、商品、原油與股市、高收益債與美股等市場,多會再演出一輪迴下跌戲曲。[NT:PAGE=$]

本文判斷,FED經濟學家必然理解,寬鬆貨幣政策有其多層次的時序效果:一、預期政策將會有宣告寬鬆效果,金融市場的上揚先行。二、持續寬鬆的實際效果,燃燒股市多頭行情。三、預期將中止寬鬆的效果,股市開始裹足不前。四、真正終止寬鬆,股價鈍化與回檔。五、政策所釋放出資金的延遲效果,支撐股價盤整待變。六、前面幾種效果已經多些失,則需轉回頭依靠經濟景氣。目前QE政策只有進行到第四階段,也就是真正終止寬鬆。

FED必然理解:一、這3兆8350億美元的貨幣存量,仍然還會在貨幣市場中,發揮其對實體經濟與金融市場正面效應。二、FED必然期待,在此Time-lag Effect發酵前,就是美國勞動失業率繼續下降,企業採購經理人指數PMI,消費者信心指數等總體經濟數據持續上揚時。三、也就是說,本文認為FED會估算出QE政策「餘溫」,會持續到那時候?這一些餘溫就是要呵護,美國總體經濟數據的顯著轉好;也就是薪資成長與通貨膨脹率達到2%以上目標。

根據以上論述,對於未來美國股票市場,我們有下列幾項觀點:一、升息只是FED催促企業,趕緊加速資金運用,並且同時開始進行去槓桿。因此資金運行方向不會發生顯著改變,股市仍將居高不下,債市殖利率也將是殖利率區間波動,油價與金價跌勢照舊、但趨緩。二、如果再未來一季期間中,總體經濟數據表現顯著亮麗,則在此之前先行指標、即股價指數將會顯著上揚,而FED可能也會進行既定的升息宣告、即2015年中。因為股價指數先行上揚,代表企業獲利將增加,企業去槓桿能力也更雄厚,因此提前升息不會影響企業營運績效。

以近期美國道瓊、或S&P500股價指數的強勁反彈,其實已經夾帶消費者信心指數上揚。主筆文在周二「如何量化升息政策風險值(VAR)?」一文中就已經提過,貨幣政策作用是物價與失業率拔河,現在美國總體經濟不用犧牲到2%通貨膨脹,已換取到5.9%失業率,這已是菲利普曲線理論(Phillips Curve Theory)最佳典範。

圖五:美國採購經理人與消費者信心指數曲線圖,鉅亨網指標

伍、結論:多頭已有拔掉QE氧氣罩、具自由呼吸能力!

美國總體經濟目前在失業率下降行程中,逐漸與股市展現良性互動。代表市場有效需求的先行指標、密西根消費者信心指數在上揚,近期已攀升到2011年8月谷底期以來新高。而採購經理人指數(PMI)也持續上揚。由失業、消費者信心與採購指數判斷,若無其它系統性風險干擾,美國民眾將可在2015年中感受景氣復甦,就是薪資水準顯著提高。而股價指數其實會先行,開始以上揚趨勢反應總體經濟復甦。在此QE政策餘溫猶存、尚未完全失去乘數效果之際,我們很難去分清楚到底是因為QE威力還在,或是其實股價指數的再度反彈,只是因為經濟已經擺脫QE退場陰霾、也擺脫了升息的恐嚇。這些正負面效果、多與總體經濟數據的持續轉佳,雜夾在股票市場中。但,其近期美股股價表現;我們可以確認,兩者已經重疊、並存於股票市場中。

過去5年以來在美元QE政策下,全球股票市場呈現大多頭行情;股價指數自2009年3月開始,幾乎就以不回頭方式過關斬將,一路乘風破浪。未來在QE完全淨空並在升息前,全球貨幣市場資金仍處適度寬鬆狀態。未來股市多頭應研究與關心的是,美國與全球股票市場,從此之後是否能夠不靠QE就可以茁壯成長?由美國近期所公佈經濟數據來看,景氣復甦狀況的確逐漸明朗。以鉅亨網所提供幾種美國經濟核心指標檢視;本文主觀認為,美股多頭已漸漸俱備拔掉QE氧氣罩,也可以自由呼吸新鮮空氣!(提醒:本文為財金專業研究分享,不為任何投資與市場多空背書)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇