鉅亨網新聞中心

摘要:

1. 全球大豆背景:2015年春季供給壓力最大

2. 國內豆粕:國內豆粕現貨堅挺支撐近月價格

3. 盤面壓榨利潤近月虧損大於遠月虧損

操作方案:

| 投資標的 | 買m1501賣m1505 |

| 投資類型和時間 | 跨期價差,當前至12月 |

| 對沖比例 | 1:1 |

| 入場區間 | (100,150) |

| 止損價格 | 50(m1501-m1505) |

| 目標位 | (260,300) |

| 盈虧比 | 2.1:1 |

| 倉位控制比例 | 30% |

| 最大虧損 | 資金總額的7% |

| 適用時期 | 報告日-12月 |

| 使用資金規模 | 300萬以內 |

| 操作思路 | 1月盤面壓榨虧損比5月盤面壓榨虧損高出50或者15價差縮窄至150以內時,投資者可入場買m1501賣m1505. |

| 風險提示 |

若usda大幅調降南美大豆產量,豆粕1501合約與豆粕1505合約價差可能會縮小。 若11月、12月我國大豆到港量大幅增加,那么國內現貨將會承壓,豆粕1501合約與豆粕1505合約價差會縮小。 |

一、全球大豆背景

1、2015年春季供給壓力最大

| 圖表1 大豆三大主產國春秋季供給量(單位:千噸) |

|

根據usda10月供需報告靜態數據,從時間角度,美國、巴西、阿根廷三國在今年秋季、明年春季的大豆供給都是同期最高的,而且同比均較去年同期增加近2千萬噸,增量也屬歷史高位。

分春秋兩季供給來看,2015年春季總供給高於2014年秋季供給1700萬噸,相較之下,2015年春季的供給壓力更大。

2、報告后續調整預估不會縮小2015年春季供給壓力

全球大豆2015年春季總供給的調整主要來源於兩方面:一是南美產量預估的調整;二是美豆期末庫存變化。

南美產量預估方面,由於南美新豆播種遲緩,諸多機構開始下調產量預測,其中油世界將巴西產量預估從之前的9200萬噸降至8900萬噸,調整降幅較大。但根據美國農業部往年報告的同期調整來看,usda11月報告大幅下調南美產量的可能性並不大。

| 圖表2 巴西大豆產量預估(單位:百萬噸) |

|

| 圖表3 阿根廷大豆產量預估(單位:百萬噸) |

|

美豆期末庫存方面,我們預估需求端的調整比較確定(單產調整的可能性也存在,但其如何調整,我們卻較難判斷)。鑒於當前美豆出口進度已趕超去年,我們判斷美豆出口需求繼續上調的可能性較大,根據出口需求進度來看,我們預估美豆出口需求上調2%左右,約100萬噸水平。

但由美豆需求上調而引起的期末庫存下降,我們認為其對近月合約的利多大於對遠月合約的利多。

| 圖表4 美國大豆出口進度 |

|

整體而言,從全球大豆總供給來看,2015年春季供給壓力大於2014年秋季供給壓力,全球大豆近強遠弱格局暫難改變。

二、國內豆粕

1、現狀分析

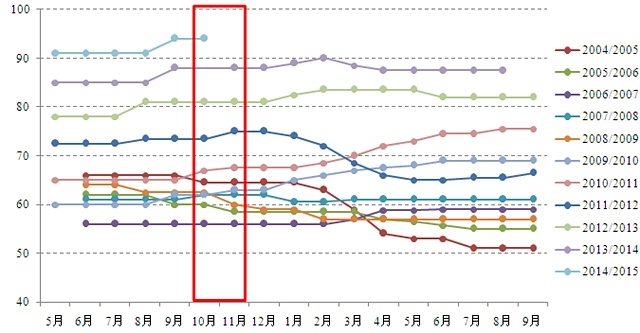

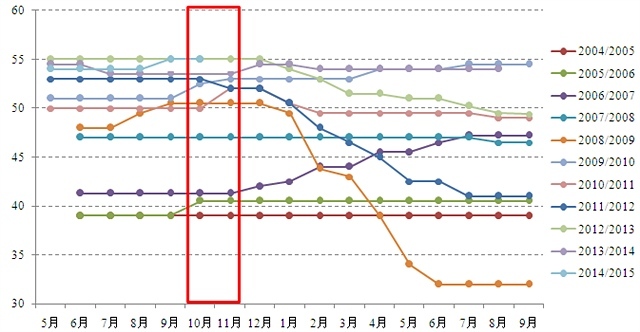

近期,國內油廠大豆結轉庫存以及豆粕結轉庫存都大幅下滑,截止10月26日,國內沿海主要地區總庫存不到300萬噸,而豆粕結轉庫存總量不到53萬噸,另一方面,豆粕未執行合同量依舊在高位,為312萬噸。由此可知,國內油廠豆粕可供給量較低,現貨表現也較為堅挺,支撐豆粕近月合約價格。

圖5 國內大豆結轉庫存(左)與豆粕結轉庫存量(右)

數據來源:天下糧倉

2、后續推演

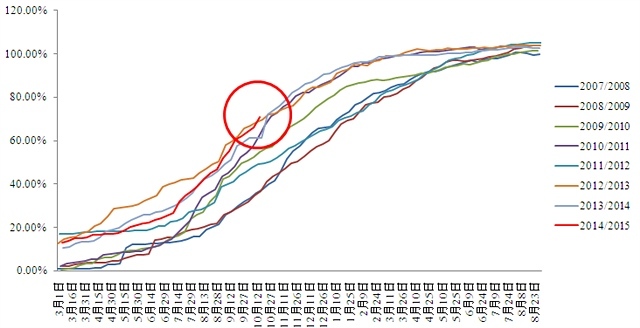

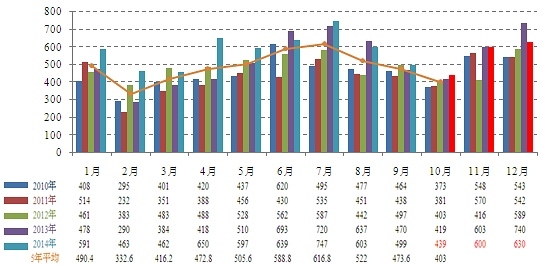

從天下糧倉的進口預估來看,我國進口大豆的到港量將在11月與12月大幅增加,但當前預估到港數量依舊低於去年到港數量。而另一方面,美國大豆出口到中國的累計簽約量已超過去年同期約9%,以此推斷明年1月及1月后的到港數量應大於去年。因此,我們判斷國內豆粕遠期供給較近期供給更加寬裕。

對於我國進口大豆在11月和12月的到港量,目前仍存很大變數,我們將其作為風險指標之一進行動態跟蹤。

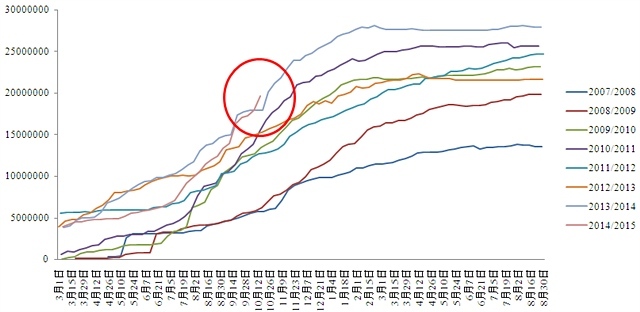

| 圖表6 我國進口大豆月度到港量(單位:萬噸) |

|

| 數據來源:天下糧倉 浙商期貨 |

| 圖表7 美國大豆出口到中國的累計數量(單位:噸) |

|

三、入場時機選擇

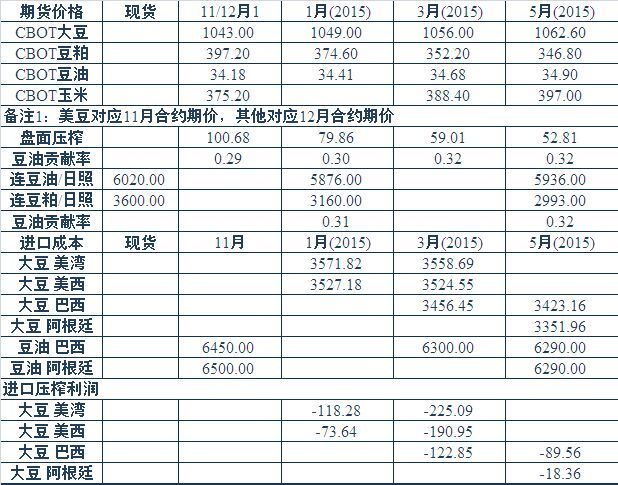

1、進口大豆壓榨利潤

從當前盤面進口壓榨利潤來看,1月合約的大豆壓榨利潤虧損略高於5月合約的大豆壓榨利潤虧損,在入場時機選擇上,我們認為,若出現1月壓榨利潤虧損比5月壓榨利潤虧損高出50的機會,在15合約兩者價差較大的情況下,我們可以短線介入操作,而在15合約兩者價差較小的情況下,我們介入后可中長期持有。

| 圖表8 盤面進口壓榨利潤 |

|

| 數據來源: 浙商期貨 |

2、往年歷史價差

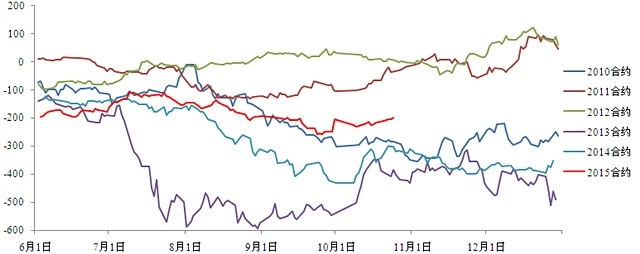

當前豆粕01合約與05合約價差在170附近,遠低於去年與前年歷史同期價差,若兩者價差出現150以下的機會,我們認為買豆粕01拋豆粕05具有較佳的盈虧比, 建議投資者入場操作。

| 圖表9 豆粕05合約-豆粕01合約的歷史價差 |

|

| 數據來源:wind資訊 浙商期貨 |

五、風險提示

若usda大幅調降南美大豆產量,豆粕1501合約與豆粕1505合約價差可能會縮小。

若11月、12月我國大豆到港量大幅增加,那么國內現貨將會承壓,豆粕1501合約與豆粕1505合約價差會縮小。

如果以上兩者或者其它風險事件發生,我們會在第一時間更改投資規則並做出明確提示。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇