鉅亨網新聞中心

和訊專欄作者:中國國際期貨王紅英

和訊專欄作者:中國國際期貨王紅英

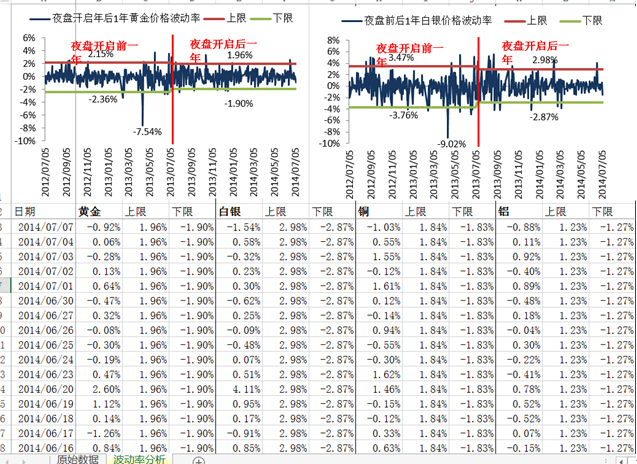

夜盤自黃金、白銀上市以來已經整整一年,廣受投資者歡迎,運行一年顯然利大於弊,銅、鋁、鉛、鋅夜盤運行也有半年,上周五大商所的焦炭、棕櫚油也連玨上市,期貨交易的全球化5*24小時趨勢明顯。

好的、客套的話一大堆就不講了,我們就從上市前后波動率研究角度分析,對交易的連續性、套保成本較好的平滑作用特點做一分析,對交易規則的改變也有本質的探討。

非常明顯,黃金、白銀開啟夜盤模式之后,波動率降低、市場的平穩性有所改善,從交易規則角度講,原來趁交易不連續、開盤跳空混亂時機炒單一族失去了靠經驗賺錢的機會,使得交易規則的制定愈加科學化、系統化,使得產品設計更加有意義,專業投資價值得以體現。

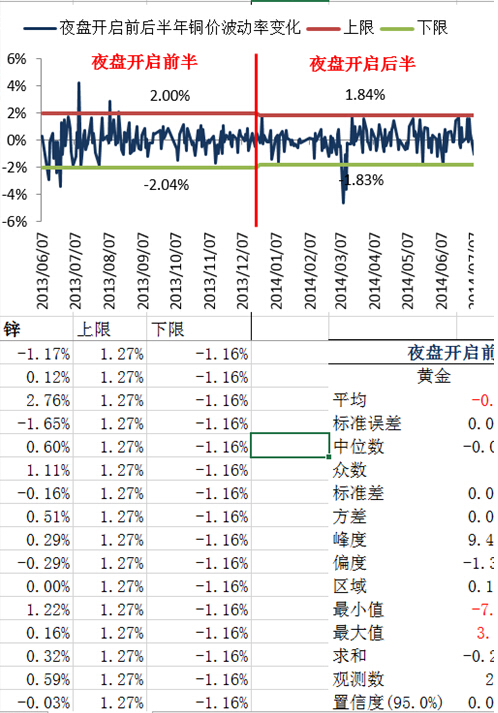

有色金屬方面有兩個方面的不同,一是銅的價格區間也進一步收斂,如下:

銅的價格區間也進一步收斂

而金屬鋁和鋅則呈現振幅擴大的特點,如圖:

金屬鋁和鋅則呈現振幅擴大

其實這也並不奇怪,畢竟夜盤的開啟只是改變了國內價格開盤時的價格缺口及交易的連續平穩性,也就是說只是在技術層面平抑了價格噪音,對於套期保值者的建倉成本及產品的設計則具有良好的改善特性。

但另一方面,本質上影響價格波動率的因素還是基本面的因素,今年以來,由於全球經濟的復甦改善與全球寬鬆貨幣環境之間的僵持,使得貴金屬投資處於一個較為尷尬的境地,低波動率成為黃金、白銀的主要特點,而對於有色金屬,由於其特有的抵押融資特性及易受政策的影響,導致價格波動較大,典型的如鋁、鋅、鎳等品種,由於受到出口國的禁止性政策影響,造成“供給短缺型”非平衡狀況,使得價格波動率急劇放大,價格上漲趨勢明顯。

從以下近兩個月的數據對比分析,明顯看到金屬鋅的波動率異常放大,如下圖:

金屬鋅的波動率異常放大

金屬鋅成為明星品種當之無愧,但顯然在終端需求並不旺盛的背景下,靠政策“管控供應”、部分寡頭礦商及大的倉儲及貿易商的“捂貨”等行為能推動價格走多高很值得的懷疑。

回歸本篇文章所探討的主題,夜盤帶來了諸多的優勢,但也帶來了專業化投資與業余交易者之間的快速分化,越來越多的專業投資者所采用的程式化交易模式使得市場越來越有效率,個人主觀交易者的空間進一步受到壓制。還是那句老話,與時俱進的學習才是制勝的根本。

作者簡介:王紅英(博客,微博),f0270602,中國國際期貨(博客,微博)公司董事總經理,中期研究院常務副院長、中國證券業協會專家評審會委員、深圳市金融資訊專業委員會副會長、南開大學emba碩士、中央財經大學碩士生導師、客座教授、陜西省咸陽市政府經濟顧問。二十年證券、期貨投研從業經歷,是國內首批計算機程式化交易及企業全面風險管理專家。

上一篇

下一篇