國債基礎知識大放送

鉅亨網新聞中心

7月10日,我們又將迎來第五期和第六期電子式儲蓄國債的發行,8月10日至11月10日連續四個月,也將陸續發行憑證式國債和電子式國債。國債在我們的資產設定中起到了分散風險的重要作用,尤其對於風險承受能力較弱投資者來講,更是起著舉足輕重的作用,今天好規劃將就國債的一些基礎知識進行整理,讓你全面了解國債。

國債有三種,憑證、記賬和(電子)儲蓄

國債有三種,憑證式、記賬式和(電子)儲蓄式,但目前我國發行的國債主要以憑證式國債和(電子)儲蓄式國債為主。

憑證式國債:以國債收款憑單的形式作為債權證明,可以記名、掛失、不可上市流通轉讓,可質押貸款、可提前兌付。提前兌取時除償還本金外,利息按實際持有天數及相應的利率檔次計算,經辦機構按兌付本金的1‰收取手續費。憑證式國債到期一次還本付息,不計復利。憑證式國債又分為紙質憑證式國債、電子記賬憑證式國債。

記賬式國債:又名無紙化國債,是由財政部通過無紙化方式發行的、以電腦記賬方式記錄債權,並可以上市交易的國債。可以記名、掛失、通過證券賬戶進行交易、可質押貸款,不可提前兌付。記賬式國債通常發行期限長,同一期限的利率比憑證式國債、儲蓄式國債低,投資者一般以低買高賣的方式獲取價差利潤。因此持有到期獲取票面利率是沒有風險的,如果在市場上流通交易是有一定風險的。例如用100元買進年利率為3%的國債,半年后以98元的價格賣出,那就要承受這2元的價差損失。

儲蓄國債:也稱電子式國債,是政府面向個人投資者發行、以吸收個人儲蓄資金為目的,以電子方式記錄債權的,滿足長期儲蓄性投資需求的國債品種。

不記名、不掛失,不可流通,不可上市交易。持有半年以上可以提前兌取,但會損失利息並支付1‰手續費,可以質押貸款和非交易過戶。相比於憑證式國債的單利計息,多數電子式儲蓄國債按年支付利息,每年在付息日將利息撥付到投資者指定的資金賬戶,最後一次付息時一並償還本金,轉入資金賬戶的利息作為居民存款,按活期存款利率計付利息,屬於復利計息。

國債的流動性尚佳

記賬式國債因可上市交易,故流動性最好,但不可提前兌取,可通過上市交易、低買高獲取資本利得。

憑證式國債和(電子)儲蓄式國債均可以提前兌取,按當期國債規定付息、支付手續費,可以用於質押貸款,但不可上市交易。

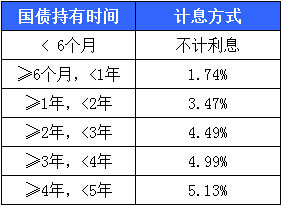

憑證式國債提前兌取的計息方式:

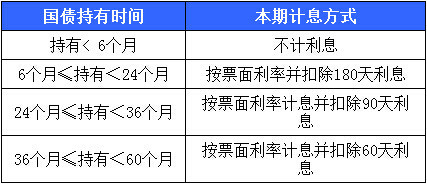

(電子)儲蓄式國債提前兌取的計息方式:

舉例:小張購買了憑證式和(電子)儲蓄式國債各10000元,5年期,如果他在剛滿4年時提前兌付,分別可以獲得多少利息?(注:電子式儲蓄國債的利率采用2014年6月10日電子式儲蓄國債5年期5.41%)

憑證式:10000×5.13%×4+10000=12052元,扣除手續費(支取本金的1‰):10元,提前兌取可獲得本息共計12042元。

(電子)儲蓄式:(5.41%×10000×4)-(10000×5.41%×60/365)+10000=12075元,扣除手續費10元,提前兌取可獲得本息為12065元。

通過對比不難看出,持有同期限的兩種不同國債,采用復利計息的(電子)儲蓄式國債提起兌取可以獲得更多的利息。但是好規劃建議,如非特殊情況,國債應持有到期。

常見的憑證式國債和(電子)儲蓄式國債的對比

相同點:

(1)實名制,不可上市交易,但可以質押貸款;

(2)起購金額100元,並以100元的整倍數遞增;

(3)利率已知,債券到期前不會隨市場利率的變化而變化;

(4)可以提前支取,並需支付1‰的手續費;

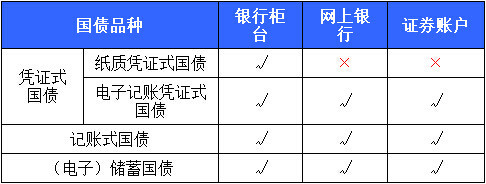

(5)可通過柜臺和網銀購買。

不同點:

(1)債券持有到期收益:憑證式國債到期一次性還本付息,單利計息;電子式國債每年付息一次,到期后償還最後一期本金和利息,復利計息;

(2)提前兌取:憑證式國債按持有時間分檔計息;(電子)儲蓄式國債按照票面利率並扣除一定的天數計息。

如果在發行期內遇到央行調整利率,國債的利率會隨著變化嗎?

憑證式國債:發行期內如遇利率調整,尚未發行的本期國債票面利率,在利率調整日按3年期、5年期銀行儲蓄存款利率調整的相同百分點作同向調整。也就是說,憑證式國債在發行期內如遇利率變化,己經購買的,不作調整;如果尚未購買的,按變化后的新利率計算。

(電子)儲蓄式國債:國債公告日至發行開始前一日,如遇央行調整同期限存款利率,該期國債取消發行。如果調息恰逢國債發行期內,那么該期國債從調息之日起停止發行,發行剩余額度由財政部收回。也就是說,電子式國債的利率不會隨央行調整利率而變化。

國債購買渠道

??

??

好規劃這兩天將就國債具體的購買方式和流程進行詳細的整理,敬請期待。

國債應該如何設定?

(1)從適合人群來看,國債適合各類人群,尤其是風險承受能力較低的投資者

國債信用等級高、無風險、收益穩定,利息收入免征所得稅,持有到期沒有交易費用,適合厭惡風險的投資者。而對有一定風險承受能力且本金充足的投資者,將部分資金購買國債可以起到分散風險、獲得穩健收益的作用。

(2)從期限來看,適於長期不動用的資金購買

國債流動性好、大多數都能夠提前兌付,但會損失利息並且支付交易費用,因此適合3-5年長期不會動用的資金,期限越長利息越高。如中短期內會用到的資金則建議購買貨幣基金、銀行理財產品、債券型基金等。

(3)從資產設定來看,適於將家庭(個人)金融資產的10%-30%購買國債

國債的期限越長、利率風險越大,如果提前兌付會損失利息,因此不建議設定過多,通常占家庭(個人)金融資產的10%-30%比較好。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇