〈鉅亨主筆室〉歐元貨幣金融風暴迫在眉睫!

鉅亨網總主筆 邱志昌博士

壹、前言

本文認為,全球股市長空的最大殺手,就是歐洲金融風暴(European Financial Crisis)。歐洲金融風暴的定義是,歐元在未來一段期間中貶破1歐元兌1.20美元,並且產生Herding蝴蝶效應(Butterfly Effect)。且歐元在全球外匯市場中,被避險基金狙擊放空,使美元拆款利率在倫敦金融市場LIBOR、與紐約外匯市場中大漲,美元指數強勁回升。美元指數對歐元弱勢衝擊最大,因為美元指數結構中,歐元居最大權重(Weight)。

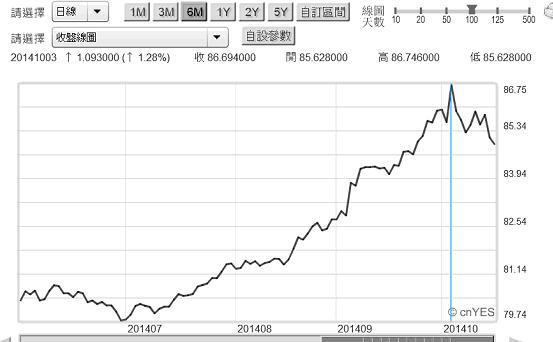

圖一:美元指數日曲線圖,鉅亨網首頁

貳、FED與ECB南轅北轍衡貨幣政策為歐洲金融危機埋下地雷!

為何本文會有如此不安?因為,雖然近期歐元貶值趨勢已經停止:但比較對照ECB持續寬鬆,與FED的QE退場及美元的升息規劃,兩大經濟體貨幣政策、其鬆與緊之間存在天壤之別。國際金融理論說,兩國匯率短期變動決定於貨幣面因素;利率平價理論(Interest Parity Theory)已經告訴我們:一、一個市場利率持續下降國家的貨幣,相對於市場利率趨勢上揚的貨幣、有貶值壓力。ECB的寬鬆政策至今仍意猶未盡,購買資產計劃還蓄勢待發,短期美元相對歐元強勢已不爭事實。二、而進一步、長期匯價升貶決定於經濟實力,雖然目前美國貿易逆差情勢仍然嚴峻,但相對歐元區景氣復甦明顯且有自信。三、這樣一個短、長期貨幣政策與景氣預期完全不同的經濟體,已經使歐、美雙方匯價浮現出一貶一升趨勢。而如果又因為風險性資產出現賣壓,歐元區內高收益債殖利率上揚,而且這一些賣出歐元高收益債投資者,又因歐元區通貨緊縮景氣衰退,續看貶貶值匯率、不願持有歐元,集體轉換為美元或是人民幣,則將使歐元兌美元在目前已經是低價區中,再出現集體性(Herding)恐慌性賣壓,

由短、中期貶值要轉變為長期趨勢,其轉折點就是歐元區資金外逃。歐元區不是封閉經濟體(Close-end Economics System),在24個以上歐元區國家中,信用等級在BBB+以下的高收益債券,賣壓集體出現後、其所售得的資金,可進駐到法國、德國公債中,若此則歐元兌換美元匯率將不會繼續貶值。但如果這一些資金認為,歐元區的確已經進入通貨緊縮,失業率無法下降、經濟復甦無望,則資金轉換為美元後,將會使歐元匯價續貶。如果市場上也因此而恐慌,則就是歐洲金融風暴;或是應明確稱為歐元區金融風暴,也是歐元金融危機。

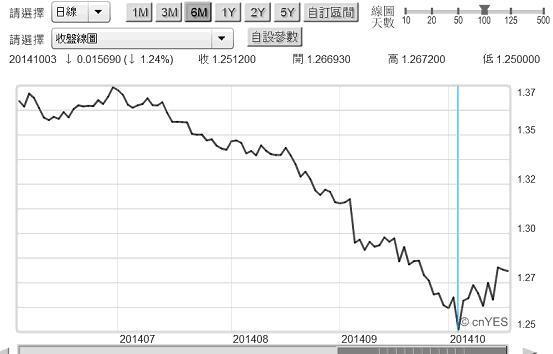

圖二:歐元兌換美元日曲線圖,鉅亨網首頁

上圖就是歐元兌美元短期趨勢圖,歐元兌美元匯價自今2014年3月10日1.39兌1歐元之後,就進入不回頭的直線貶值,一直貶到2014年10月3日的1.25美元兌1歐元。

叁、歐元已貶到懸崖邊、沒有再貶值的空間了!

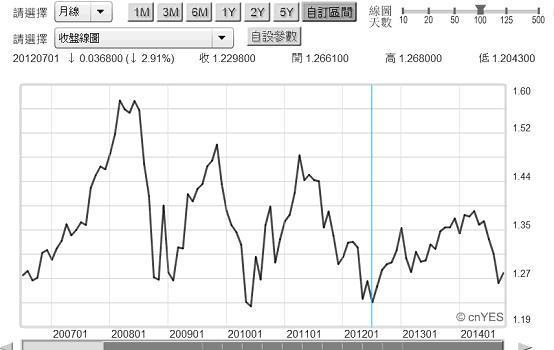

由歐元兌換美元匯率月曲線圖來看,這是一個不能再繼續貶下去的匯率。2012年7月1日、就在歐盟中央決定推出無限量購債政策前,希臘債務危機燃燒到最炙熱,歐元兌換美元貶值到1.20美元兌換1歐元,這是2007年至今以來的最低匯率,也是被本文視為懸崖價位。在效率前緣金融資本資產投資組合中,股市是風險最高資產、其次為匯市與債券。當歐洲與美國四大股價指數同步下跌時,由股市退出來資金最方便的選擇,就是分別進到該國貨幣歐元、或是歐元區政府公債中;但如果因為匯率市場的長期演變,使得握有歐元的債市投資者,對歐元續貶存在顯著預期,則停泊在歐元區公債的資金,將可能蠢蠢欲動、轉進美元或美國政府公債中,而使歐元兌美元貶破1歐元兌換1.2美元。本文再強調一次,1.2美元兌1歐元是歐元區的馬其諾防線。這是明確的量化指標,可以觀查此項前所未有的風險!

而在此風險發生之前,是否有先行量化指標可觀查?有!就是德國十年期公債與美國十年期債的殖利率差(Spread)。當個別經濟體的風險性資產轉進債市時,德國與美國十年期債殖利率會同步、平行下跌,也就是兩者的Spread是不會有縮小趨勢。但是當歐元區資金由歐元轉進美債時,雖然在目前情勢下、很難會發生德債殖利率漲、而美債殖利率持續下跌背離走勢,但最有可能的情況會是兩者Spread縮小,美債殖利率跌勢快於德債。本文認為,這是在歐元將續貶破1歐元兌1.2美元前最清楚的信號。

這樣的風險機率有多高?以FED原本為極端鷹派官員,他們對於美元升息時間點難以開口現象,本文懷疑此項風險正在進行中。在美國目前雙赤字下,財長已在國際貨幣基金(以下皆稱:IMF)年會中,要求各國要對全球經濟復甦各盡所能。以美國目前經濟狀況,它希望能夠改善雙赤字,也需要有效需求內需市場成長,因此對於貿易盈餘與內需購買力的需求是平衡的。也就是過度疲弱的美元,不利於國內消費者購買力,但過於強勢的美元則有礙於貿易盈餘。

依照本文判斷,美國最適美元政策是:一、歐元兌換美元不能再貶破1.2美元兌換1歐元歷史性價位。二、人民幣兌換美元必需擴大區間波動、不能再弱勢下去。三、日元貶值趨勢應適而可止,110日元兌換1美元是美國近期可以忍受的極限。四、美國財長會認為,即使美國要還給日本央行(以下皆稱:JOB)在廣場會議中一個人情,日元也只能階段性貶值、不是一口氣貶到124日元兌1美元。本文2013年初曾提過,以簡易計量模型驗證,120到124日元兌1美元、才會對日本貿易盈餘有顯著正面效果。

因此,FED官員對於ECB一再寬鬆、與JOB將擴大寬鬆的做法、多存有防衛心態。由近期歐洲高收益債價格變化來看,歐元區資金流向美元趨勢,顯然並未因為FED對升息的猶豫而放緩。即使歐元區的確發生流動性陷阱(Liquidity Trap),貨幣需求者只顧交易(Transaction)與預防動機(Precaution Motivation),但在資金往德國或英國公債外、可能大多資金已投入美國公債中;投機動機已不再增持有歐元高收益債券。而且其實目前歐洲高收益債殖利率已再由低檔反轉,這些新興國家主權債務危機未完全根除。在ECB還要再進行大寬鬆情況下,如果歐元資產突然集體轉成美元債券,則歐元區將爆發一場與1997年亞洲金融風暴一樣的貨幣危機,也就是歐元大貶。

肆、歐元將面臨它成立以來最大貶值失控危機!

如果是這樣,這將是歐元成立以來最大危機,而且此項危機將會重創歐洲經濟發展:歐元過度貶值,會使南歐國家主權債務危機雪上加霜。大部份歐元區新興國家的發展需仰賴國際資金,如冰島與塞浦路斯等。而歐元區內各國金融往來、交叉持有資金與債券情況複雜。如塞浦路斯的金融業發展模式,就與北歐冰島相同;以較高利息吸引外資,而這些銀行又以此吸收到的資金,投入於歐元高收益債券、如希臘與新興國家債券等,以獲取較大價差;塞浦路斯金融機構持有大量希臘國債。在2011年5月時,由於希臘減記債權、債務重整,使塞浦路斯失去約50億歐元債權,因此造成該國金融機構發生20億歐元資金缺口。再加以溯源於塞浦路斯2008年景氣繁榮時,新任政府擴大養老金等福利支出。於是當希臘政府在2013年爆發財政危機,本息有違約風險,殖利率大漲、公債價格大跌;塞浦路斯金融機構資產價值大幅減損,必需要外來資金再奧援。

但自2011年5月希臘債務危機發生後,國際投資銀行已將塞浦路斯金融業列入風險名單,因此2013年塞浦路斯發生資金缺口時,國際投資銀行袖手旁觀,該國政府就不得不求助於ECB。ECB要求塞浦路斯銀行在存款保險上,每個存款戶只能給付10萬歐元。因為在塞浦路斯金融機構中,多數存款多是國外投資者為賺取歐元匯差、塞浦路斯銀行高利差而來,尤其是俄羅斯企業資金轉存;ECB不願意為非歐元區投資者埋單。因此,在10萬元為限與ECB提案該國必需對存款人徵收存款稅條件下,塞浦路斯才獲得100億歐元紓困貸款。可想見、如果近期,在歐元已貶近1歐元兌1.24美元之際;若再度發生希臘、或塞浦路斯等這些新興國家債務危機,則在歐洲熱錢勢必會往美元或人民幣移動。雖然眾所周知,人民幣目前還是外匯管制國家,在國際外匯市場中並非是主要交易貨幣,但仍將有大量歐元可能轉存人民幣存款。但因流動性高,因此歐元貶值夾帶的、仍將是美元顯著強勢、美元指數極有可能再創近期新高。

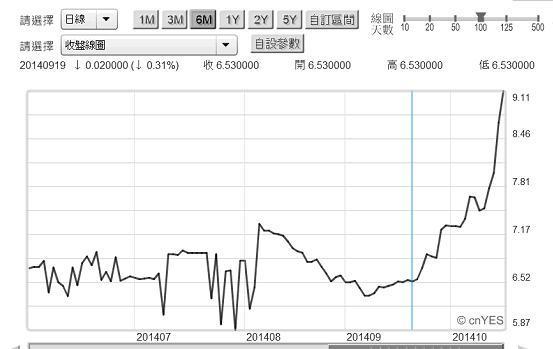

美國十年期公債的風險臨界值為,2013年4月22日低點1.637%,其實上周2014年10月15日殖利率曾跌至1.86%;與此一臨界值已相去不遠。而同一交易日、十年期德債殖利率為0.71%。如果兩者利差由1%不斷縮小,則將可以斷定歐元將持續貶值。以長期歐元兌換美元月曲線圖,2012年希臘主全債務危機最嚴重時,為1歐元兌換1.203美元,此一價位是為歐洲貨幣危機臨界值(Critical Value),或是迴歸分析門檻值。換言之,如果跨過此一價位,則存在貶值使投資者續賣歐元的Herding行為風險。目前1歐元兌換1.25美元,約還有4.1%下跌空間。如果十年其美與德債利差縮小,則此一空間將被嚴重擠壓,是為歐元危機將要發生。

圖四:美國十年期公債殖利率周曲線圖,鉅亨網首頁

伍、希臘等國歐洲主權債務危機重燃是歐元危機的關鍵催化劑!

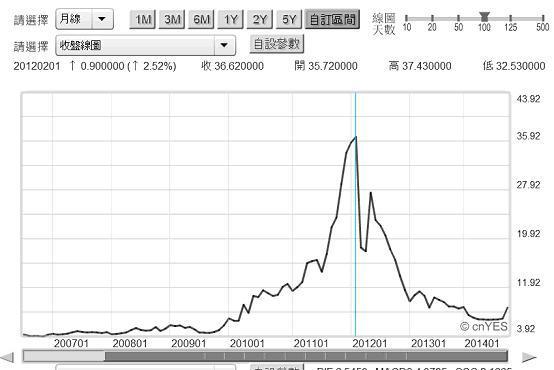

歷史上、歐元區最驚心動魄的希臘主權債務危機,醞釀於2011年5月;而於2012年第一季升溫、第二季進入白熱化。代表國家政府公債價的殖利率,月曲線圖在2012年2月達到最高峰,殖利率為37.43%。而在情勢最危急的2012年6月時,殖利率已經降到27.92%。之後在ECB無限購債政策下,開始展開約兩年以上債券多頭行情。最低時曾跌到2014年7月30日5.87%。希臘十年期債殖利率,就在8月初起至9月19日之期間,打底、小幅波動。一直到9月19日,FED貨幣政策、公開市場操作委員會(以下皆稱:FOMC)對QE與升息政策決議後,反轉向上、近期已經攀升至10月16日9.11%。ECB在2012年6月希臘主權債務危機時,以無限收購危機國家政府公債政策,使剛點燃火苗的南歐主權債務危機澆熄。

圖五:希臘十年期公債殖利率日曲線圖,鉅亨網公債

主筆文曾在2012年,希臘主全債務危機相關文中提過,十年期政府公債殖利率7%,是為債務危機臨界值;殖利率超過7%、一段期間不退卻,則是債券市場投資者對債券信用起疑;一段時間約為一季、三個月。本文深懼,歐元區金融風暴正在進行中。因為ECB要維持弱勢歐元,以增強區內24個以上國家產品競爭力,因此在6月中推出負存款準備率政策。這一次極端寬鬆貨幣政策,使高收益債殖利率跌到最谷底。如上希臘十年期債跌到7月30日的5.87%。希臘主權信用評等為CCC穩定(2012年5月),是為垃圾債券、為高價差、高風險高收益債。造成高收益債與開發國家美、德債分道揚鑣主要原因是,因為FED寬鬆貨幣政策已經轉彎,但ECB還在催加油門。

圖六:希臘十年公債殖利率月曲線圖,鉅亨網債券

時空背景的變遷,使得此時希臘債務危機重燃風險增加。在ECB不斷採寬鬆貨幣政策下,歐元已經有夠弱勢;為避開歐元繼續貶值,多數資金多已經逃往美元公債市場,造成美元指數轉強、美債殖利率大跌;如果希臘債殖利率不斷在上揚,則表示高收益債券預期FED量化寬鬆貨幣政策(以下皆稱:QE)退場,緊接著又升息下,美元轉強趨勢不變。而相對ECB在前幾項寬鬆貨幣政策後,又再要收購資產。在這種一個不再鬆、但對方還要再鬆情勢下,歐元是否會演成與新興國家一樣的貨幣危機?即歐洲熱錢多竄逃到美元賺匯差,最後演變類似1997年,亞洲外資集體回流美元歐洲金融風暴(European Financial Crisis)?希臘公債殖利率再度上揚,是一種先行初步微小警訊。但它的卻在訴說可能的危機,歐元之父蒙代爾(Robert Alexander Mundell)教授必然不願意見到這種發展。

陸、結論:ECB請馬上停下寬鬆腳步、危機可能迫在眉睫!

圖七:德國十年期公債殖利率月曲線圖,鉅亨網債券

也之所以感受到這種風險,因此上周五主筆文中以「股市長線多空的「關鍵政策」!」,建議ECB要以信用管理放鬆政策替代全面寬鬆政策,解決歐元區高失業與通縮風險。本文認為,ECB可以不必理會本文建議,但請暫時停止再繼續不斷寬鬆政策;因為本文認為,再這樣下去,歐元貨幣危機迫在眉睫。如果不幸出現,這將是一場全球金融經濟的大災難!(提醒:本文為財金專業研究分享,不為任何金融投資多空操作背書)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇