〈鉅亨主筆室〉股市長線多空的「關鍵政策」!

鉅亨網總主筆 邱志昌博士

壹、前言

本文不揣淺陋、班門弄斧,試圖向歐洲央行(以下皆稱:ECB)開藥方,建議如何運用財政與貨幣政策,解決歐洲經濟通貨緊縮與景氣衰退問題:一、。歐元區各國貨幣不必回到舊制,只要進行各國家信用放鬆(Credit Release)、因材施教。二、財政政策只要分權而為、因地制宜、劍及履及,至少可解決高失業率問題。三、失業率降低、勞工薪資所的增加,有效需求提升,則通貨緊縮就可舒緩、股市會領先反應。

本文貢獻在於,將既有財政與貨幣政策理論穿上新衣,嘗試解決最棘手經濟問題;若歐盟經濟問題找到正確藥方,解決高失業與通貨緊縮,則歐洲股市就會止跌回漲,由空頭趨勢中回心轉意!最後提醒,本文才學有限,這只是野人獻曝!

貳、全球已成地球村:慎防他人瓦上霜會掉到我們家門口!

目前集政策權力於一身的歐洲央行(以下皆稱:ECB),自2012年中以來所有已執行的寬鬆貨幣政策,似乎只對金融市場有穩定作用,但對景氣復甦最起碼效果,失業率降低卻完全無效。近期歐元區低迷景氣,與不斷貶值的歐元匯率已使美國緊張。在國際貨幣基金(以下皆稱:IMF)年會中,該會經濟學家提出覆巢之下無完卵概念,希望歐元區ECB與歐盟中央有所作為,降低失業、提振景氣。美國財政部長更希望歐盟能振作一點,否則最終通貨緊縮的歐盟,也會把美國經濟拖下水。

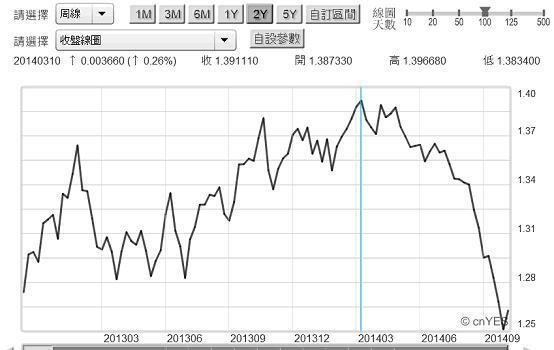

圖一:歐元兌換美元周曲線圖,鉅亨網首頁

誠如IMF所言,目前全球各主要國家具體經濟政策,已經陷入「結構改革」與「擴張支出」兩難中,而且兩者還針鋒相對。主張進行結構性改革最強烈的國家為德國。德國認為,目前歐元區各國唯有遵從撙節開支措施,才能脫離主權債務危機、再進而步出通貨緊縮與高失業窘局。依歐盟中央規定,區內每個國家多需將每年財政預算赤字壓低到國民生產毛額(以下皆稱:GDP)3%以下。德國認為,如果每一個國家每年預算多遵守此項規定,則可以由政府支出行為中,刪除一些不必要開銷,進一步將福利支出佔稅收比率降低,使政府預算作最有效率運用,否則再多的金融援助也多是石沉大海。

但同樣是歐元區領導國法國,其財經政策思維邏輯就與德國不同。依據國內媒體報導,法國經濟部長建議,仿照1930年後美國羅斯福總統,提出的新經濟主張、法國稱為「新政」(New Deal)政策;促請歐盟以3,000億歐元進行財政擴張政策,加強政府公共支出(Government Expenditure)刺激民間投資,最後推動經濟成長。雖然該項建議被荷蘭質疑,但近期已為歐盟中央所通過採用。

1929年10月24日,因為美國華爾街股票市場投資人,對上市公司未來前景失去信心,因此大賣股票引發股災;跌勢影響到以融資買進投資者,這些投資機構與自然人的股票質壓貸款陷入困境。最後因跌價損失無法償還貸款,股票被斷頭貸款被追繳,因此跌勢更兇猛、造成貸款違約,最後連累到商業銀行債權。於是多家銀行倒閉,金融業系統性危機演成骨牌效應,最後重創實體經濟發展,造成景氣衰退、工廠關廠、失業率攀高高達20%以上、終於釀禍為經濟蕭條。而此外部效果漫延到歐洲,重創德國、奧地利與法國及英國,法國等,擴散為全球性景氣大蕭條(Great Depression)。1932年富蘭克林.羅斯福(Franklin Delano Roosevelt)當選美國總統前,提出大規模財政與經濟政策,由美國聯邦政府以政府預算建設大型公共工程,企圖脫離不景氣。而在他執政四任16年期間,也建立聯邦存款保險制度(FDIC)與證券交易委員會(SEC),這多是後來美國金融市場重要組織;羅斯福總統以新政,提供失業救濟與振興經濟。[NT:PAGE=$]

IMF認為,目前情況剛好角色互換,歐元區失業率高、經濟復甦疲軟。雖然美國復甦情況相對穩定,但如果其它國家仍然脆弱,則美國也無法獨善其身。就如今2014年10月7至10日歐、美股災一樣,最主要負面因素是因為歐洲經濟疲弱,使美國股市投資人憂慮:一、歐洲市場需求不足,影響美國企業獲利。二、ECB會持續貨幣寬鬆政策,美元繼續強勢,不利於美國貿易逆差改善。透過匯率的變動與國際貿易,全球各國經濟景氣多無法自立於他人之外,不管他人瓦上霜。

圖二:歐盟失業率與消費者物價指數年增率曲線圖,鉅亨網指標

以圖,歐盟失業率與消費者物價指數年增率曲線圖研究。歐盟失業率原本就不低,在2008年7月時為7.5%,到2012年時已升高到9.9%水準;而在2013年4月後迅速攀升到最高12.2%以上。以調和物價指數年增率看,歐盟物價在2008年時曾滑落過,而又在2011年再度上揚到年增率3.05%,但之後則每下愈況,近期已降至0.45%。如果物價持續半年以上在0.45%以下,則可斷定該經濟體已進入通貨緊縮。由圖,失業率曲線雖然已微幅下降,但仍然居於高水位。

叁、為何FED政策對降低失業率遠比ECB有效?

同樣多用極寬鬆貨幣政策,美國聯準會(以下皆稱:FED)對勞動市場失業率正面影響顯著,但ECB對歐盟高失業率卻如螞蟻撼樹?這兩大經濟體顯然存在內部結構差異。本文認為最主要原因為:一、美國是單一經濟體,因此內部各州生活方式、宗教信仰、文化傳統、職場文化大多一致;在此背景下,當量化寬鬆貨幣政策(以下皆稱:QE)貫徹後,國內勞動力遊仞在各州中自由轉換,沒有到外地工作障礙。從紐約到洛杉磯工作、只是搬家而已,就如同布里斯本到雪梨。二、但歐元區的勞動力則不同,因為在勞工身上,本能已存在無法跨國工作的障礙;如職場文化與語言就很不一樣。西班牙的勞工要到德國工作,可能就要經過一些嚴謹訓練了,國情很不一樣。

因此,同樣是菲利普曲線理論(Phillips Curve Theory)運用,在FED可以熟能生巧,但在ECB則是路途坎坷。如何破除歐盟中各國勞動力自由流通障礙,其所涉及層面相當廣泛。本文認為,最好是由ECB提供各國央行資源,而由各國央行因地制宜,才能使各國失業率一一降低,最後達成歐盟失業率全面降低目標。或是用「由下而上」法,即由各國將降低失業率個別方案報到歐盟中央,而由歐盟中央覆核後撥出資金,協助這些國家一一改善失業率。歐盟中央應仿中國大陸「諸侯經濟」,授權各國央行進行降低失業率績效競賽。

但一談到這種中央集權與地方分權的財經政策運作,這就又會觸及歐元貨幣統一性問題。如法國所提的3,000億歐元財政擴張,就是以政府擴大公共支出財政政策。財政擴張是不會涉及各國使用貨幣問題,但若再深入到這種以各國為主的財政政策,是否可使失業率降低?甚至再進一步提振經濟景氣?則就涉及到各國產業競爭力。要論產業競爭力,再回頭看美國財政部長的憂慮就知道。為改善財政雙赤字、美國也不希望強勢美元;而南歐各國又何嘗不是這種想法?同樣一種歐元價格,對西班牙與德國兩國同一種產品,所給予的價格競爭力不同。雖然貨幣匯率指是短期因素,但在燃眉之急時對於競爭力弱不禁風的國家,就會有一直看不見復甦的黑暗。這將使它們惶恐,後悔使用統一貨幣、即歐元。[NT:PAGE=$]

歐元區貨幣的統一,在2008年之前曾為區內各國帶來史上最大經濟繁榮,各國間貨幣流通使得跨國投資大增,因此區內各國資產價格大漲,南歐各國多享盡齊人之福,投資旺、房地產價格漲。但在2008年繁榮過、泡沫破後,再回頭要重拾產業競爭力時,才明瞭當初這樣的身價是吹捧出來的。在繁華落盡、人去樓空後,歐元解體、舊幣復辟的聲浪越來越大。

圖三:希臘十年期公債殖利率月曲線圖,鉅亨網債券

本文不贊成歐元解體,我們認為在一種貨幣之下,各國仍然可以採用最適合該國的貨幣政策。其實ECB在2012年中為穩定歐元貨幣市場所採行,無限制收夠歐元區各國政府公債政策,就是這種因地制宜的思維。希臘有主權債務危機、ECB就進場到希臘公債市場中收購債券、穩定債市、以免崩盤。西班牙有問題,就進到西班牙債市中。這種作法,的確使希臘與西班牙主權債務危機獲得解決。但由於在ECB解決該國將倒債同時,歐盟中央還附帶撙節支出、削減預算方案;這些方案使當事國感到困擾,因為這樣就必得降低該國人民福利,會使執政黨失去選票。但如不這樣作,如何進行結構性改革?

除此之外,ECB在其它的寬鬆政策多沒有因地制宜,如今2014年6月19日的負存準率政策,就是像把鈔票灑入大海一樣,只見公債殖利率又大跌,但未見失業率顯著下降。本文建議,ECB要改變作法。在貨幣政策工具中除存款準備率外,還有公開市場操作與信用管理。ECB應以信用管理的銀根釋放扶植各國主流產業,使各國優勢產業帶動其它產業成長。

肆、結論:天下無難事只怕有心人!

圖四:德國法蘭克福股價指數日K線圖,鉅亨網首頁

本文認為,沒有針對性、全面性的寬鬆貨幣政策,只會賜惠於單一經濟體,如FED的QE之對於美國。對於由24個國家以上的所組成的歐元區,的確會存在結構性問題。而此一結構性障礙將使貨幣政策,無法發揮對全面性失業率下降的正面效果。短期內要排除這些障礙似緩不濟急,本文建議以具針對性貨幣政策、與財政政策;即信用管理、放鬆的寬鬆貨幣政策,對各別國家總體經濟與失業狀況,施以個別最適財經政策,則最後應可推動菲利普曲線、向高失業說再見。換言之,本文認為在進行結構改革同時,適當貨幣與財政政策手段,將可挽救歐元區通貨緊縮,也可將快落水的歐洲股市,回心轉意、重返多頭陣營!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇