鉅亨網新聞中心

要點

焦炭反向套利邏輯:(1)近月高升水,升水空間超過倉單成本,使得買現貨拋近月有利潤,近月倉單壓力大;(2)基本面偏弱,庫存居高或者庫存有下降的預期。(3)焦炭注冊倉單相對容易,產能嚴重過剩,下游鋼廠不愿意在期貨上接貨,貿易商拿貨后難銷售等因素,使得焦炭反向套利的機會比其他品種多。

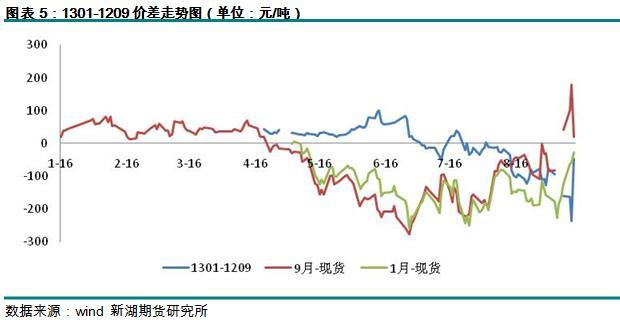

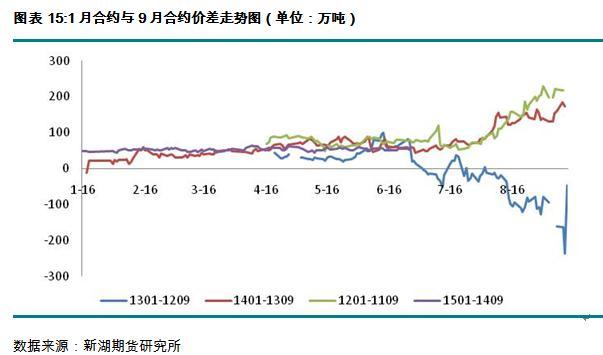

歷史價差走勢規律:臨近交割遠近月價差擴大。主力合約共交割過9次,除去1301-1209價差收斂外其余8次均擴大。1209當時大幅貼水現貨,出現逼倉行情,最終升水交割。

基本面與宏觀面背離,多j1501空j1409時機較好:(1)供需走弱,港口庫存高位,關注7-8月鋼廠補庫情況;(2)現貨走弱,盤面高升水。4月份1409合約一度最大升水100多點,6月份現貨再度走弱,港口現貨價跌至1100元/噸,倉單成本1130元/噸,9月升水達30元/噸。由於期貨市場提前建立升水,吸引現貨商及貿易商注冊倉單,9月倉單壓力大;(3)宏觀回暖遠月反彈幅度大。

現貨1-9價差季節性規律分析:對過去9年現貨價格進行季節性分析,一年最高價出現在1月,最低價出現在3月,7-9月價格低位盤整概率大。

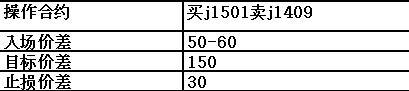

操作建議:當前焦炭1501-1409價差在50-60元/噸區間,在近月高升水,遠期預期好轉的情況下,筆者認為焦炭1501-1409價差會擴大。

入場價差:50-60元/噸

目標價差:150元/噸

止損價差:30元/噸

分析反向套利的邏輯,其一,近月高升水,升水空間超過倉單成本,使得買現貨拋近月有利潤,近月倉單壓力大;其二,當前基本面偏弱,庫存居高或者庫存有下降的預期。而焦炭注冊倉單相對容易,產能嚴重過剩,下游鋼廠不愿意在期貨上接貨,貿易商拿貨后難銷售等因素,使得焦炭反向套利的機會比其他品種多。

一、歷史價差走勢規律:臨近交割遠近月價差擴大

焦炭上市以來,主力合約共交割過9次,遠近月價差歷史走勢可以為我們提供直觀的價差走勢規律。筆者選取了2011年以來遠近月價差數據,統計發現,9次交割中8次出現遠近月價差擴大,1次價差收窄。如下圖所示:

通過上述圖表我們可以發現,隨著交割臨近,遠近月價差迅速擴大,為多遠月空近月反向套利提供機會。

分析價差擴大的原因,下游煉鐵環節對焦炭質量穩定性要求較高,鋼廠不會在期貨市場接貨,進入交割月之后,投機資金離場,近月快速回落,往往貼水交割,如下表所示:

盤面大幅貼水,1209臨近交割拉漲,最終升水交割,1301-1209價差收窄

2012年地產限購因素導致黑色大跌,焦炭盤面大幅貼水現貨,j1209最大貼水達220元/噸,從而出現逼倉行情。隨著交割臨近,宏觀經濟在8月份回暖,而基本面方面上下游各環節庫存低,焦化廠開工率處於低位,基本面與宏觀面共振下,9月合約快速走強,最終升水交割,1-9價差轉負。

二、基本面與宏觀面背離,多j1501空j1409時機較好

1、供需走弱,港口庫存處於高位

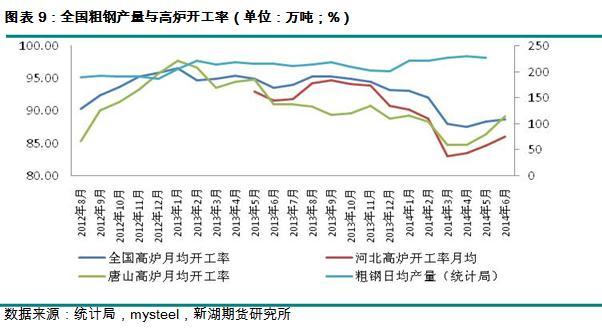

利潤好轉導致供給增加

6月份,煤價先跌,焦化利潤轉好,焦炭開工明顯回升,供給端庫存增加。如下圖所示:

需求平穩,下游供需無改善,關注7-8月份鋼廠補庫

2014年粗鋼與生鐵產量增速分析,分析原因,主要是在長流程煉鋼過程中,廢鋼用量增加,鐵水用量占比回落。據統計局數據1-5月份生鐵同比增速僅0.26%,焦炭的實際消費量增幅有限。

下游鋼材市場強弱對焦炭價格走勢影響較大。從目前看,鋼廠的利潤較好,淡季減產的動力不足,據調研顯示,樣本大型鋼廠7月份無減產計劃。

庫存回升,港口庫存創歷史高位

據調研數據,目前天津港(600717,股吧)焦炭庫存270萬噸,據我的鋼鐵網統計數據,天津港焦炭庫存296萬噸,兩者均處於歷史高位。港口發貨量明顯下降,焦炭庫存明顯向上游貿易商和焦化廠轉移,下游保持低庫存規則以維持正常生產。

大中型鋼廠焦炭可用天數13天小幅回落。而焦化廠庫存則隨著開工率擴大而增加。

從季節性考慮,7-8月下游會集中補庫,港口庫存有望回落。大型鋼廠補庫空間大不大,但小型鋼廠當前庫存偏低,后期補庫空間相對大。

2、現貨走弱,j1409升水擴大

4月份1409合約一度最大升水100多點,6月份現貨再度走弱,港口現貨價跌至1100元/噸,倉單成本1130元/噸,9月升水達30元/噸,由於期貨市場提前建立升水,吸引現貨商及貿易商注冊倉單,9月倉單壓力大。

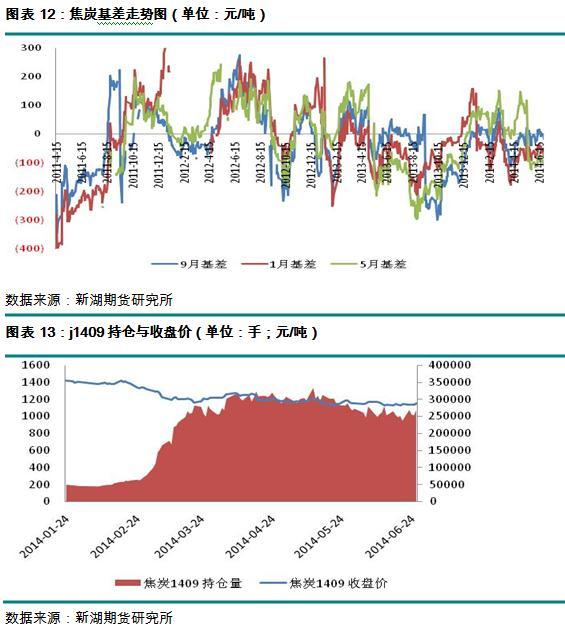

目前主力合約為j1409,宏觀與基本面對峙下,多空分歧加大,9月持倉量有增區無減,截止6月26日,j1409持倉26.8萬張,考慮到以往多頭接貨意愿不強,多頭主動撤退的概率大。

3、宏觀回暖遠月反彈幅度大

最新公布的6月份pmi數據回暖,顯示近期微刺激政策顯成效。經濟回暖,市場預期較前期好轉,黑色板塊上半年連續下跌之后處於低位,多空分歧加重,總體看調結構政策下經濟回暖對黑色影響有限。

三、1-9價差季節性規律分析

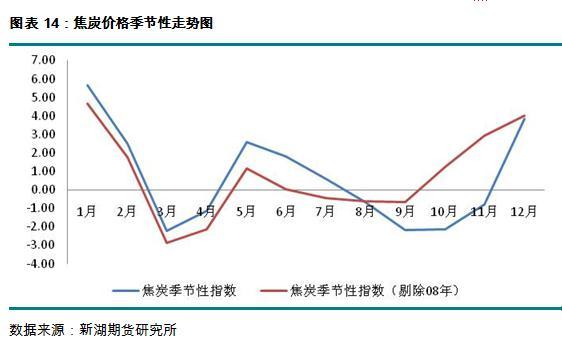

從現貨角度分析,我們拿2006-2014年唐山二級冶金焦價格做季節性分析發現,一年當中焦炭最低價在3月份,3-5月份季節性需求推高價格,5-7月份庫存被動增加價格回落,7-9月份小旺季來臨價格持穩,10-2月份鋼廠補庫推漲價格,一年中最高價出現在1月份。

從盤面看,目前j1501與j1409價差在50-60元/噸,處於低位,我們認為后期價差擴大的概率較大。

四、操作建議

當前焦炭1501-1409價差在50-60元/噸區間,在近月高升水,遠期預期好轉的情況下,筆者認為焦炭1501-1409價差會擴大。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇