鉅亨網新聞中心

一、 行情回顧

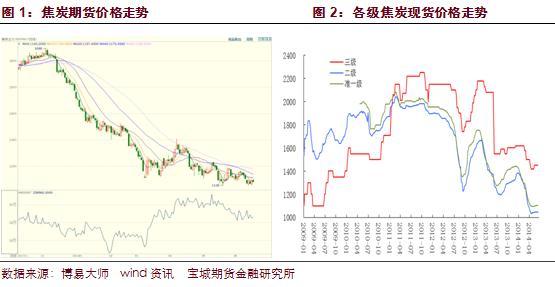

經過上半年的連續下跌,國內焦炭價格已跌至近七年最低水平。由於瀕臨虧損邊緣,5月上旬開始山西少數地區出現10-20元小幅反彈,河北、山東等地也陸續出現不少漲價呼聲,華北部分地區多數焦化企業提價意愿日趨強烈,市場信心明顯有所提振,但綜合考慮社會庫存、開工、上下游供需變化等幾方面因素,目前焦炭市場是否見底仍需謹慎評估。

短期支撐價格的最大因素來自鋼廠。在微利模式的刺激下,鋼廠生產積極性依然高漲,鋼材產量居高不下,爐料需求勉強保持穩定。長期來看,價格能否出現持續上漲最關鍵的因素仍然是供給端的產能去化進程,需求疲弱已經成為了市場共識,如果能夠調整產能結構,化解供需矛盾,尋找到新的平衡點,那離價格反彈也不遠了。

二、 供給端分析

1、 產量下降不敵需求萎縮

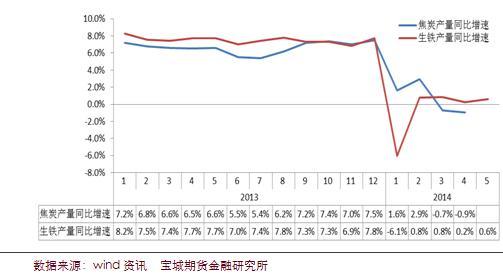

據國家統計局數據顯示,2014年1-4月份國內焦炭累計產量15255萬噸,同比下降0.9%。與去年四季度焦炭產量相比,今年一季度產量下降明顯。盡管如此,國內焦炭產能呈逐年增加態勢,在供過於求格局中,月度產量變化對焦炭價格的影響逐漸趨弱。

另外,從表觀消費量增速與產量增速逐漸走擴的剪刀差來看,需求下降的速度遠大於供給,在房地產形勢進一步加劇的背景下,供強需弱的表現有愈發升級的趨勢,對價格造成的壓力有增無減。

2013-2014年焦炭產量及表觀消費量

2011-2013年焦炭月度產量數據對比

對比2013和2014年焦炭產量增速和生鐵產量增速曲線,2013年下半年,焦炭產量增速遠遠超過生鐵產量增速,導致焦炭供需缺口擴大,而這種情況在2014年一季度愈演愈烈。生鐵產量在2014年1月超預期的出現負增長,而后增速均控制在0.5%以內。焦炭方面則因減產原因從3月份開始,產量連續兩個月同比下降。從4月開始,生鐵增速有所恢復,焦炭供過於求的情況適當好轉。不過值得關注的是,焦化企業開工相對簡單,一旦利潤恢復,裝置復產的可能性極高,而一旦產量增速重回增長區間,焦炭需求缺口或被再次打開。

2013-2014年焦炭產量與生鐵產量月同比增速對比

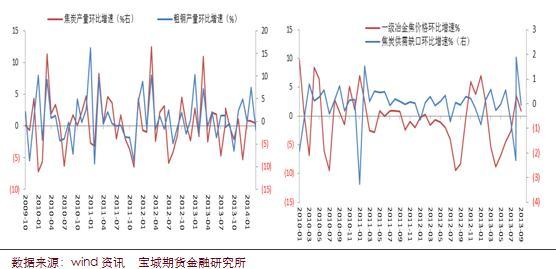

除此之外,我們還發現焦炭產量環比增速與粗鋼產量環比增速基本同步,這與焦炭是煉鋼的主要爐料有密切關係。同時我們還發現兩者的增幅並不一致,在多數情況下粗鋼增幅大於焦炭增幅的下一個月,焦炭增幅大於粗鋼增幅的概率較高。這個現象較好理解,因為焦炭生產主要跟著下游鋼材需求走,當鋼材需求好轉時,焦炭產量隨著增加,但兩者一般存在半個月至1個月的時間差,而當鋼材銷量下降時,焦炭生產不會立刻減少,這也就造成了前面所說的兩者的增幅不同步。雖然目前粗鋼產量維持在日均200萬噸左右,但房地產走弱對鋼材需求的影響一步步深化,除此之外,銷售模式的改變或不利於爐料的大規模采購。

焦炭產量環比增速 .vs. 粗鋼產量環比增速

2、 開工率

受到鋼價下跌影響,去年第四季度開始焦化廠開工逐步下降,加上環保政策以及減產規模擴大,西南華北地區焦化企業開工率明顯下滑。但由於上游煤炭價格跌勢更猛,焦化廠利潤率從3月下旬開始有所修復,繼而各地焦企開工率便企穩回升,尤其是產能在200萬噸以上的焦化廠開工率回升迅速。在產能基數龐大的背景下,高開工就意味著高產量,如果下游鋼材產量不出現大幅回落,在利潤激勵下的焦化廠開工有望維持平均75%以上的水平,那么之前提到的只有維持產量低速增長才有可能找到新的平衡點的預期很可能就被破壞。

3、 利潤率

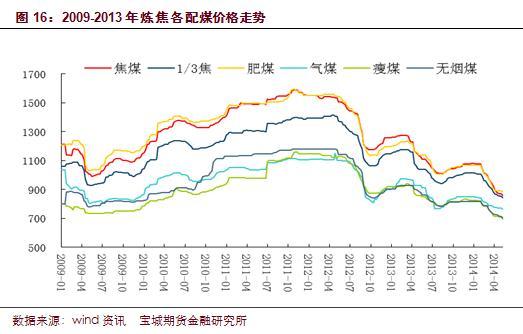

焦炭生產主要的原料是煤,將各種煤料經過不同比例的調配,放入焦爐中進行焦化,最終得到焦炭。配煤環節是焦炭生產中最核心的部分,一般焦煤和1/3焦煤占比最多,均為27%左右,剩下的由肥煤、瘦煤、氣煤、無煙煤瓜分。近幾年國內煤炭的供給量攀上新高,而今年以來,各種配煤的價格重心均在不斷下移,其中1/3焦跌幅最大,從而焦化廠在大部分時間仍然實現盈利。這也是焦化廠開工恢復的驅動。由於上游焦煤產能過剩更為嚴重,價格跌幅相對更大,而煤炭也是嚴重產能過剩的行業,所以只要焦煤價格繼續下跌,焦化廠生產就還有盈利的空間,焦炭的產量也將易漲難跌。

焦化廠平均利潤和利潤率

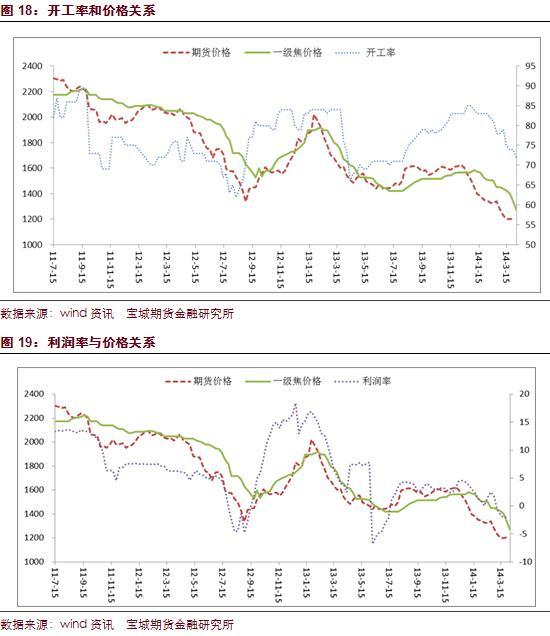

4、 開工率、利潤率和價格的關係

研究開工率、利潤率和期貨(現貨)價格之間的關係。我們發現以下三點:

a、價格與開工率:100-200萬噸的焦化廠開工率與焦炭價格相關度最高(78%左右)。在開工水平出現持續性上升后的1-4周內,價格會有較大的漲幅。這個特征在2012年9月下旬和2013年7月下旬表現的較為明顯。2012年9月,焦化廠開工率降至65%的超低水平,之后連續兩個月直線回升至83%附近並且維持高開工率將近4個月,而在這半年中,冶金焦價格從1450漲至1840,漲幅26.7%,而價格開始上漲的時間點是在開工率出現回升的第二周。

b、開工率與利潤率:焦化廠的開工率與利潤水平之間存在1-1.5個月左右的滯后,就是說當利潤降至階段性低點后,焦化廠開始降低開工,30-40天之后開工率會降到相對較低的水平,之后回升或者保持平穩則取決於需求變化情況。

c、這三個指標中,平均利潤率先見底,之后是開工水平,最後是價格,而期貨價格相較現貨價格更為敏感,對開工率和利潤率變化的反映時間更短,波動幅度更大。

因此,關注利潤率能否持續性的改善是判斷價格有沒有反轉機會的重要因素。目前利潤率雖有回升,但幅度相對較小,且不具有持續性,價格是否見底仍需要繼續觀察。

5、 庫存情況

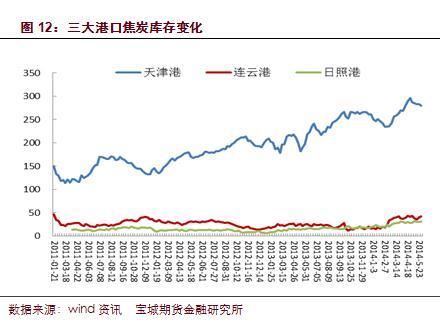

1) 港口庫存

觀察最近三年的三大港口焦炭庫存情況,呈現一路上揚的形態。庫存正在逐步向天津港(600717,股吧)集中,其他兩港並無明顯增加,連云港(601008,股吧)今年反而出現小幅下降。庫存集中度最高的是天津港,2011年全年平均庫存不到150萬噸,2012年小幅上升至200萬噸左右,今年4月份突破300萬噸,之后有所回落但幅度不大,而在鋼材銷售進入淡季之后,庫存又有回升跡象,目前來看,由於產量下降不敵需求萎縮,庫存仍有大概率維持高位甚至進一步攀升。

2) 中間庫存

從獨立焦化企業來看,5月底的焦炭庫存雖然仍在小幅下降過程中,但庫存基數仍處於相對高位,對於半數以上焦化企業來說,庫存沒有降到自身合理范圍,華東地區庫存甚至出現明顯的回升。因此近期雖出貨比較穩定,但實際上焦企對焦價不無擔憂。

從鋼廠方面來看,進入4月份以來,庫存的變化幅度有所收窄,東北、華北、華東等鋼廠較集中地區庫存全月4個統計周變化微小基本持穩,庫存規則重新恢復為平穩為主。5月中旬,華北、東北、華東4家大型鋼企交流會議中曾表示,5月焦炭漲價呼聲較高,但漲幅和接受范圍都較低。大型鋼廠的焦炭可用天數較去年小幅增長,但比2012年有所下降,主要原因是鋼廠需求不佳不敢貿然囤貨,且在焦煤跌幅更多的情況下,更多鋼廠直接采購焦煤進行生產。采購模式的改變對於焦炭的影響或是更為長期的。

各地區鋼廠焦炭庫存變化 鋼廠焦炭平均可用天數

煤焦鋼庫存周期

三、 需求端分析

1、 下游鋼材情況

焦炭作為夾心行業,80%以上的需求來自鋼廠,所以鋼材價格走勢在很大程度上決定了焦炭的價格變動,而在節奏上,一般是遵循上中下游關係,鋼材先漲先跌,焦炭隨后,焦煤最後。

2012年以來,國內鋼廠長期處於虧損狀態。2013年6月初,由於鋼材虧損幅度超出廠商承受能力,鋼廠進行了聯合限產保價活動。根據我們的測算,當時粗鋼生產的虧損約為356元/噸,之后隨著需求好轉鋼價上移盈利部分恢復,但11月份粗鋼生產的虧損再次達到363元/噸,超出鋼廠的承受范圍,加之終端需求步入季節性淡季,鋼廠再次進行限產保價,對焦炭的需求逐步萎縮。而從三季度開始執行的重污染產業整頓治理會在四季度及2014年年初達到高潮,其中鋼鐵產業的節能減排和淘汰落后產能或將同時進行,而其后果就是鋼廠成本的增加和對原料采購的謹慎(不排除大幅下降)和產銷量的回落,這將共同在需求端壓制焦炭價格。

2014年由於原料鐵礦石和爐料均大幅走低,鋼廠盈利有所恢復。據調查,目前鋼廠有180-200元/噸的盈利。利潤驅動使鋼廠維持高開工,但我們認為隨著房地產調整的深入,鋼廠盈利水平不可能長時間維持,一旦鋼廠盈利空間收縮甚至出現負盈利,那么大幅減產的可能性增加,爐料需求下滑程度加劇。

2、 進出口情況

我國自2005年起,逐漸將出口退稅和征收出口關稅作為調整出口產品結構的主要政策工具。焦炭與鐵合金、生鐵、鋼坯等高載能產品一道,被列入“兩高一資”產品范疇。2004年5月份,我國取消出口焦炭增值稅退稅,此前的退稅率為5%。自2006年11月1日起,我國對出口焦炭征收5%的出口關稅。自2007年6月1日起,焦炭出口關稅稅率提高到15%,2008年1月1日起提高到25%,同年8月20日起提高到40%。連續大幅度上調出口關稅,使得我國出口焦炭數量銳減,自2008年以前的年出口量1200萬噸以上減少到2010年~2011年的300多萬噸。2009年和2012年,受鋼鐵需求下滑影響,焦炭的年出口量降到100萬噸以下。而2013年1月取消出口征稅后,焦炭出口量開始恢復增長,但與2008年前100萬噸以上的出口量相比,目前的出口僅為當時的一半不到。2013年前10個月中,6月出口量最大達到54萬噸,10月份次之,為52萬噸,但前10個月焦炭平均出口量為32萬噸,而2007年全年平均焦炭出口量為128萬噸。

焦炭關稅調整情況一覽表

2008年以前我國焦炭出口形勢長期保持在每月百萬噸以上的量,2006年焦炭總出口量更是達到1500萬噸的高度,雖然相對國內總產量有限,但卻占據了全球50%以上的出口份額,主要出口地區日韓印與巴西以及獨聯體等國。2006年以后為反擊三大礦山對鐵礦石的壟斷,加上國內焦化產能無序擴張帶來的環境污染與優質焦煤資源的過度消耗,我國政府逐步取消退稅並提高焦炭出口關稅,2008年8月焦炭的出口暫定稅率由25%提高至40%,並且出口焦炭采取配額制度直接封鎖了中國焦炭出口市場。取消出口退稅后,對焦炭出口最直接的影響在於出口單價將降低。根據對海關出口焦炭統計和某機構公布的焦炭市場價格對比分析,2013年1月~10月份,焦炭出口離岸價格與國內市場價格之間的差價為80美元/噸~90美元/噸。取消出口退稅后,理論上兩種價格之差將縮小並逐漸趨於一致,主要表現為出口離岸價格下降,而國內市場價格因焦化產能存在過剩上升空間不大,焦炭出口量可能因價格競爭力增強而有所增加。而從2014年一季度的情況來看,進口數量較去年漲幅明顯,一方面是人民幣貶值的利好,另一方面則是外圍經濟的好轉,不過鑒於出口量占比較少,所以對焦炭的價格無法起到雪中送炭的效果。

四、 行情展望

盡管當前鋼企生產利潤較好導致其減產積極性不足,對爐料構成一定支撐,但房地產持續調整預示著鋼市需求仍未迎來實質性改善,偏空白字元局難有明顯改善,而焦炭市場開工率回升也暗示產量難以保持低速增長,港口高庫存則對價格反彈形成制約。綜合考慮以上因素,我們認為短期焦炭市場仍難言見底。而從產業鏈關係來看,只有螺紋鋼率先企穩回升,原料才能有止跌的可能。而螺紋企穩的關鍵在於鋼廠產能的控制,只有當利潤降至難以承受的區間時,才有可能倒逼鋼廠被迫減產,屆時煤焦才有反轉的機會。在此之前,任何反彈都只能當成新的拋空信號。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇