【才亞麗(化工組)】遠月聚丙烯超跌

鉅亨網新聞中心

pp遠月或超跌

聚丙烯從6月13日見頂以后,受裝置檢修結束以及煤制烯烴(或甲醇制烯烴)新增產能將在下半年投產的影響,期價一直下跌,pp1409從最高的11532跌到最低的10835,跌了698元/噸,跌幅達6.05%,pp1501從10888跌至10285,跌了603元/噸,跌幅達5.54%。筆者認為,雖然產能擴張以及煤制烯烴長期來看會導致聚丙烯供應增加、成本降低,但是相對lldpe以及甲醇來說,pp的跌幅有些過大,特別是遠月,相對超跌。

資金做多塑料做空pp對沖

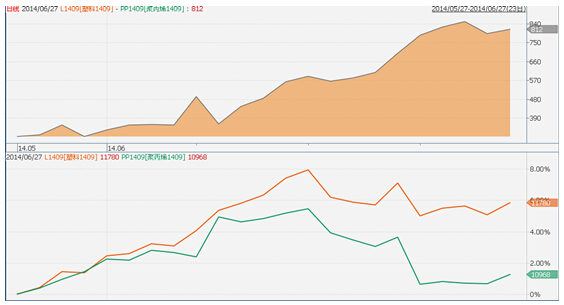

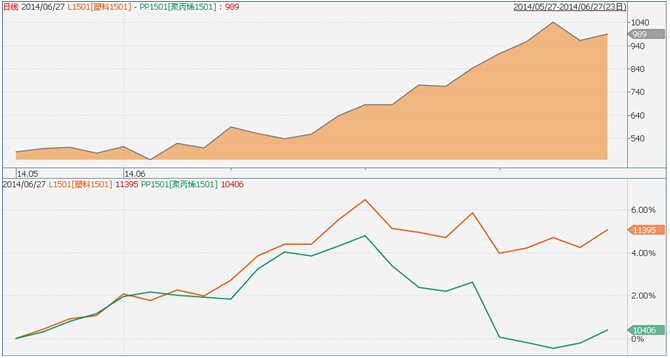

pp的下跌除了基本面的因素外,最重要的一點還在於資金進行買塑料賣pp的對沖,造成了pp的相對跌幅較大。塑料1409從6月16日見頂以后最高到最低只跌了400元/噸左右,而pp1409則跌了700元/噸左右。在此期間,lldpe1409與pp1409的價差從400多升至800多,而1501合約的價差從500左右升至1000多。

圖1 塑料1409和pp1409單邊及價差走勢對比圖

圖2 塑料1501和pp1501單邊及價差走勢對比圖

甲醇的瘋漲vs聚丙烯的下跌

6月13日,在鄭商所修改交易規則以及外盤原油大漲的雙重利好下,甲醇期貨絕地而起,當天漲停。截止到6月26日,me409合約從最低的2531到最高2761,漲了230元/噸,漲幅達到9.09%。me501合約從2676到2939,漲了263元/噸,漲幅達到9.83%。聚丙烯的回調與甲醇的上漲同時進行,造成甲醇制烯烴的利潤迅速回落。同時聚丙烯近高遠低,跌的過程中遠月跌幅更大,而甲醇近低遠高,遠月漲幅更大。

如果按沿海外購甲醇制烯烴來核算烯烴的成本,3.2噸甲醇制1噸丙烯,從丙烯到聚丙烯再有800元的成本。那么按me501在6月26日的收盤價格算2927,pp1501的成本是10166.4,此時pp1501的收盤價格是10342,沿海外購甲醇制烯烴的每噸利潤只有175.6元。如果是me505合約,pp1505的成本=2960*3.2+800=10272,而pp1505的收盤價格是10057,沿海外購甲醇制烯烴的每噸要虧損215元。如果明年1月甲醇和丙烯的價格表現如盤面一樣,已經到外購甲醇制烯烴的企業可以接受的極限,那么,這些企業在利潤微薄甚至虧損的情況下很可能選擇停車檢修。

圖3 1501合約上甲醇制聚丙烯的利潤

圖4 1505合約上甲醇制聚丙烯的利潤

沿海主要有兩個外購甲醇制烯烴的企業,寧波富德的40萬噸和惠生清潔的16萬噸。像去年年底甲醇暴漲的時候兩個企業春節后借機停車檢修,也造成了甲醇春節后的快速回落,如果明年1月和5月的實際情況像市場預計的那樣,這兩個企業會照樣停車,減少甲醇需求的同時並減少聚丙烯的供應。還要要到年底開車的山東陽煤恒通化工的18萬噸和山東神達的20萬噸外購甲醇制丙烯的裝置也可能推遲開車。現在的甲醇的行情是走的一個預期,但是3000元/噸的價格是外購甲醇制烯烴企業可以接受的上限,而煤制烯烴不會帶來額外的甲醇需求。以甲醇遠月2900元/噸以上的價位,已經完全反映了新增需求的預期,而在現貨供需充裕的情況下抬高遠月使得期現之間已經有了無風險套利機會也會壓制遠月的價格。總之,甲醇的遠月被過分抬高。

而且pp1501以及pp1505合約的價格已經低於聚丙烯的成本價,雖然煤制烯烴的進入會增加供應,拉低均價,但是中石化和中石油兩大巨頭在市場上還是要一定的話語權,停產挺價仍會發生。油制丙烯這幾年的成本在10000-11000元/噸之間,而且即便煤制烯烴投產順利,傳統石油路線的產能仍會在80%以上,遠月的價格是讓80%的企業虧損的價格。遠月的pp價格很可能被過分壓低。

小結

總之,對比一下相關商品lldpe以及原料產品甲醇的情況,遠月聚丙烯處於超跌的狀態。操作規則上可以做空塑料的同時買入超跌的pp做防御。另外,也可以利用市場出錯的機會,介入賣遠月甲醇買遠月聚丙烯進行對沖。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇