聯明股份6月30日在上交所上市交易 定位分析

鉅亨網新聞中心

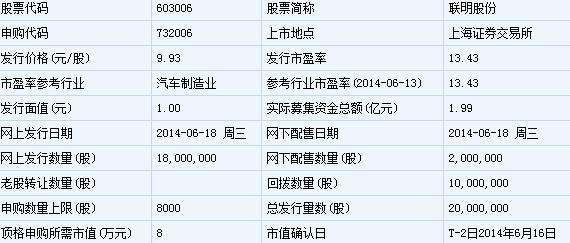

聯明股份(行情,問診)將於2014年6月30日登陸上交所。本次發行中,本次發行價9.93元/股,發行市盈率為13.43倍,申購上限為8000股,頂格申購金額7.94萬元,以下為上市定位分析。

【基本資訊】

【申購狀況】

聯明股份上市定位分析

【首日漲停價一覽】

開盤集合競價:9.93元*1.2=11.92元;理論停牌價:11.92元*1.1=13.11元;最高限價:9.93元*1.44=14.30元

【機構觀點】

公司基本面分析:

光大證券:聯明股份:優秀的車身沖壓及焊接總成供應商

合理申購價區間:13.8~14.0元,預計合理價格11.3~14.6元

我們預計公司2013/14/15年發行后完全攤薄EPS為0.81/0.90/0.96元(根據IPO發行2000萬股后的總股本計算),結合同行業相關公司估值,考慮到公司業務面臨客戶及市場風險,我們預計合理詢價區間為11.3~14.6元,對應2014年14~18倍市盈率。

收入緩步增長,毛利率平穩,模具盈利略有下滑

2012/13年營收同比增長10%/13.2%,公司收入增長趨勢與主要客戶上海通用銷量增長情況基本相符,車身零部件收入占主營收入95%以上。13年車身零部件產品毛利率27.5%,同比升1.5個點,模具毛利率略有下滑。

上海證券:聯明股份合理估值區間為17.46-21.34元

此次公司公開發行新股的募集資金總額不超過27,800萬元,含發行費用2,800萬元,募集資金凈額不超過25,000萬元。根據目前的新股發行方式,建議公司的IPO詢價價格為13.90元。預計2014-2016年公司可分別實現每股收益(按發行后最新股本攤薄)0.97元、1.11元和1.36元。考慮公司未來的成長性和盈利性,結合同行業可比上市公司的估值水平,預期未來6個月內公司股價對應2014年每股收益的動態市盈率可達18-22倍,公司的合理估值區間為17.46-21.34元/股,對應2013年每股收益(0.75元)的靜態市盈率為23-28倍。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇