央行再次調降正回購利率 相當于變相降息(股)

鉅亨網新聞中心

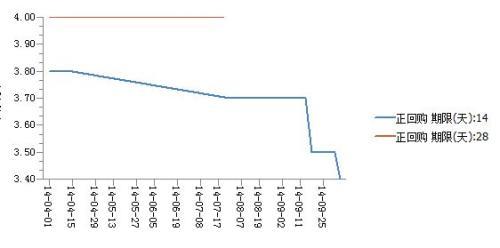

央行公開市場10月14日實施了200億14天期正回購,中標利率3.4%,比上一次降10個基點,再創三年半以來最低。這是央行三季度以來第二次降低正回購利率,此前一次為9月18日央行下調14天正回購利率20bp至3.5%。分析認為,通過降低公開市場操作引導銀行成本和全社會資金利率的下行,實際上相當於變相降息。另一方面,也顯示了央行在經濟下行過程中有意維持中性偏松的貨幣環境的意圖,給市場提供了較為明確和穩定的預期。

央行公開市場本周(10月11日-10月17日)將有200億正回購及200億央票到期,無逆回購到期,此外,本周還有500億國庫定存到期,據此估算,不計算周四,本周央行將凈回籠300億。

市場利率進入下行頻道

中航證券分析師楊鵬飛認為,回購利率下調引導資金利率下行。利率市場化過程中,央行重新定義基準利率,通過基準利率的公示效應,引導利率下行。正回購利率的下行,通過引導貨幣市場利率的下行,改善銀行的同業負債成本,進而降低銀行整體成本。央行再度下調正回購利率,將帶動貨幣市場資金利率中樞下移。

上周中國的貨幣市場利率和債券市場利率呈現廣譜式下降的局面。銀行間市場7天回購加權平均利率曾跌至3%以下,SHIBOR繼續全面回落,10年期國債收益率跌破4%關口。在經濟增速放緩已成為共識的情況下,市場對信用風險的關注度上升,因此利率債收益率的下降速度明顯快於信用債。

交銀國際分析師李苗獻認為,事實表明,在央行不明顯放松貨幣政策的情況下,融資成本也有可能下降,這可能得益於對部分融資需求的壓制。比如政府最近頒布的針對地方債務的政策,聲稱中央不對地方債務兜底,這有助於抑制地方政府融資需求的過度膨脹。

此外,隨著房地產市場陷入調整,WIND數據顯示,全國百城房價同比漲幅已由今年初的兩位數回落至接近零的水平,而隨著房價漲幅回落,在名義貸款利率不大可能明顯下調的情況下,傳統資金需求大戶房地產行業所面臨的經房價漲幅調整后的實際借貸利率已經全面上升,其融資需求被部分擠出,從而帶動整個經濟的融資成本下降。

降息預期再起 時間點仍不確定

海通證券(行情,問診)宏觀分析師姜超認為,由於貸款利率的放開,目前回購利率正逐漸成為央行新的基準利率。13年錢荒的背景是管理層試圖高利率去杠桿,但14年初央行通過SLF給回購利率設定上限,標志著降息已經開始,之后7、9月兩次回購利率下調標志著降息周期延續。

申銀萬國首席宏觀分析師李慧勇表示,從目前情況看,既需要降息又能夠降息,降息是勢在必行的。一方面,當前經濟形勢不明朗,經濟數據總體上在10月前表現比較疲弱,另一方面,明年經濟壓力可能更進一步加大,政策亟須提前做準備。但對於全面降息的時間點,李慧勇表示存在不確定性。

定向放松預期加大

目前市場分歧不在於是否已放松,而是未來貨幣政策的放松形式。一些市場參與者更期待的是,貨幣政策應給予力度更大的放松信號,比如,一直維穩的正回購中標利率下調或全面降準等。

“無論是貨幣市場還是債券市場,相對於穩增長的需要來說,中長端利率偏高。”魯政委(財苑)說,逆回購、SLF或SLO、再貸款等“擠牙膏式放水”或其他非公開的“放水”,都無法起到令市場情緒足夠放松,從而在中長端利率下行上發生明顯效果。他認為,更應公開全面降準。

近期股市會有調整 仍將出現結構性行情

在全球經濟前景不明朗的背景下,納斯達克指數與恒生指數同時受挫,A股市場在受此影響周一走低,此時央行降低正回購利率,釋放降息預期,股市會有怎樣的調整?對此,廣發證券(行情,問診)認為,周一下跌,應該屬於預料之中。由於國際資本市場近期出現大幅下挫,也影響到大陸市場。上周五雖然只是小跌,但放量滯漲的不良信號,加上周五納斯達克再挫2%,引發市場對全球經濟再度陷入危機的擔憂,自然退出避險的情緒加重。其實本身A股市場已經有調整的要求,連續上漲已經積累了不少獲利盤,而融資盤的大量增加,以及擴容速率的加快,都極易引發市場劇烈波動。而上升五浪也較為清晰,市場出現調整並不意外。至於說五浪是否已經走完,仍需要進一步觀察。所以此次調整是否是“見頂”信號,還有待進一步確認,畢竟上升趨勢還沒有遭到破壞。短期上漲邏輯並沒有發生根本變化,即是順應第二輪經濟體制改革和資本市場重塑而進行的大規模資產重組,仍在發酵中。今年A股已公布的並購案例層出不窮,資產交易規模達到15000億元,相當於把半個市場重新換一遍,而市場中重組品種動輒連續數個漲停,其特性已經昭然若揭。在這種賺錢效應的驅使下,無論是上市公司,還是機構資金乃至一般投資人都在積極尋求這種變化和機會。市場自然不乏結構性機會。總之一句話,市場調整會有,但結構性行情仍不會無。

(綜合證券時報)

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇