【俞建明(油脂油料組)】豐產壓力釋放 需求增加或提振豆油企穩反彈

鉅亨網新聞中心

今年大豆生長期間美豆產區始終風調雨順,作物優良率處於20年來的最好水平,令市場缺乏天氣炒作題材;同時,國內需求維持低迷,豆油庫存維持在120萬噸以上的歷史高位,導致三季度豆油1501合約期價再次展開震盪下跌行情,月k線連收三根陰線,跌幅達15%。不過,隨著美國創紀錄的大豆產量逐步確定,市場關注焦點將從供應壓力轉向需求增長,以中國為代表的新興市場年度需求增長可期,中國需求有望提振美豆價格走強,進而抬高國內豆油成本;此外,棕櫚油產量也將進入季節性減產周期。預計四季度豆油1505合約期價有望探底企穩,甚至震盪反彈。

一、美豆豐產前景已定,期價連續下跌釋放壓力

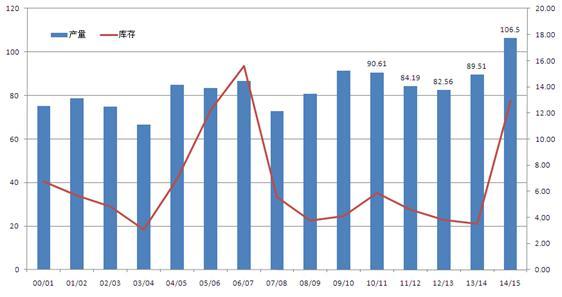

圖1 美國大豆產量庫存變化圖

大豆關鍵生長期間,美國大豆產區天氣良好,再次提升美豆豐產前景。美國農業部(usda)9月份供需報告繼續上調美國大豆產量和庫存預估值,預計14/15年度美國大豆產量達到創紀錄的10650萬噸,同比增幅高達19%;預計14/15年度美國大豆期末庫存將達到1293萬噸,暴增至13/14年庫存的3.6倍,並創下八年來的最高水平。

截止9月底,美國大豆收割率為10%,后期隨著新豆大量收割上市以及創紀錄產量的進一步確認,預計豆類期價仍有下行壓力。高盛在最新報告中調降未來3-6個月美國大豆價格至8美元/蒲式耳。不過,在今年美豆增產壓力下,美豆指數期價已經有4個多月的連續下跌,累計跌幅高達36%。預計新豆全面上市后,四季度豆類價格將繼續下探尋底釋放供應壓力,隨后有望在需求提振下震盪企穩,甚至階段性反彈。

二、全球大豆產量將連續第三年增長,利空壓力較大

圖2 巴西、阿根廷大豆產量對比 (單位:百萬噸)

美國農業部(usda)9月份供需報告中,預計14/15年度巴西和阿根廷大豆產量分別為9100萬噸和5500萬噸,13/14年兩國產量分別為8750萬噸和5400萬噸;四季度南美大豆將進入播種生長季節,盡管預期產量將更新記錄高位,但目前國際豆價處於跌勢或打擊南美農場主播種大豆的熱情,且作物播種生長期間天氣不確定性對於市場整體影響依舊中性偏多。

全球來看,預計14/15年度大豆產量將達創紀錄的3.113億噸,同比增產2734萬噸,增幅9.6%。全球大豆連續第三年顯著豐產,將繼續增加豆類油脂的供應,豆油長期跌勢或難改。

圖3 全球大豆歷年產量變化圖(單位:百萬噸)

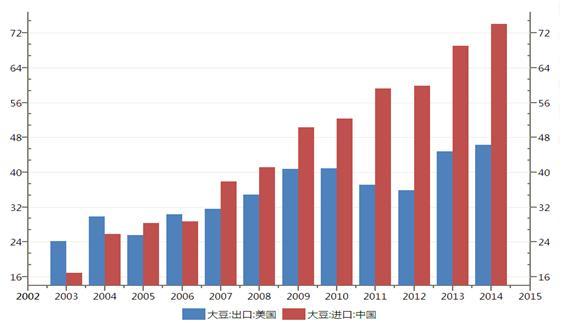

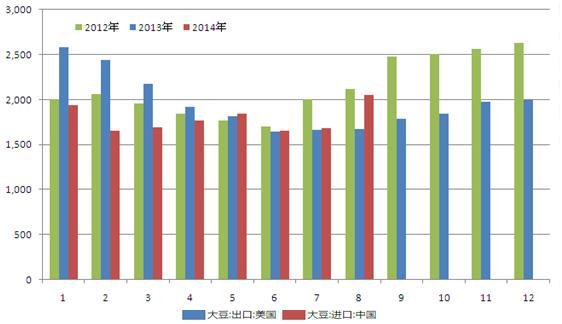

三、中國進口預期增長,美豆出口增加或提振價格

最近10多年來,中國大豆進口量持續高速增長。13/14年度中國大豆進口量達到6900萬噸的歷史新高,同比增長超過900萬噸,增幅達15%;預計14/15年中國進口量將繼續增加至7400萬噸,同比有望增長500萬噸,增幅7.2%。中國進口量增加,有利於消化美國創紀錄的產量和高企的庫存,進而限制國際豆類期價的跌幅。預計14/15年度美國大豆出口量將達到創紀錄的4627萬噸,同比增加150萬噸,增幅3.35%,其出口增幅低於中國進口增幅,原因可能包括南美大豆也連年豐產,且美元升值導致美國大豆出口競爭力相對下降。

目前來看,usda對於美豆出口增幅的預估相對保守,后期存有上調的空間;並且,四季度美豆進入出口高峰期,市場關注焦點將從產量轉向需求,未來中國進口需求增加將為美豆市場提供利多支撐,提振豆類價格。

圖4 美國大豆出口量與中國大豆進口量對比圖 (單位:百萬噸)

四、馬棕櫚油進入季節性高產期,庫存料繼續增加

馬來西亞棕櫚油局(mpob)9月份報告顯示,馬來西亞8月份棕櫚油產量達到203萬噸,環比大幅增長22%,出口量為144萬噸,環比減少0.4%;8月底棕櫚油庫存為205萬噸,環比也大增22%。

馬棕櫚油8月份供需數據大幅利空,推動馬棕櫚油指數期價一度跌破2000令吉,但9月份該國供需格局快速翻多。一方面,馬來西亞取消出口關稅刺激出口增加,sgs公布的數據顯示,馬來西亞9月棕櫚油出口量為149萬噸,較8月的128噸大增17%。另一方面,盡管棕櫚油處於季節性增產過程中,但8月份馬來西棕櫚油產量暴增至200萬噸以上的記錄高位,市場預計9月份產量將環比下降,因此9月份馬來西棕櫚油基本面“利空出盡”,支援期價超跌反彈。四季度,棕櫚油市場或將進入產需雙降的低迷行情,但由於供應的季節性減少,棕櫚油價格或繼續相對豆油走強,豆棕價差仍有縮小空間。

圖5 馬來西亞月度產量變化圖 單位:千噸

圖6 馬來西亞月度庫存變化圖 單位:千噸

五、國內庫存高企,但壓榨虧損或限制跌幅

海關數據顯示,2014年8月份我國進口大豆603萬噸,較去年同期減少了5%;1-8月份我國累計進口大豆4771萬噸,同比增長16%。截至9月底,國內進口大豆港口庫存量650萬噸,同比增加125萬噸,庫存維持高位壓制國內豆類期價。

圖7 中國大豆月度進口量 單位:萬噸

數據來源:海關 中鋼期貨

數據來源:海關 中鋼期貨

圖8 中國港口進口大豆庫存量 單位:噸

今年3月份至今,油廠大豆壓榨始終虧損,且虧損額不斷擴大,9月份江蘇地區壓榨虧損一度高達400多元/噸。月底美豆加速下跌,而國內油粕價格相對堅挺,壓榨虧損縮小至200元以下。未來進口成本繼續下降將繼續拖累國內豆類價格,但預計油廠壓榨經過半年多的虧損期后,壓榨利潤將階段性回升,這也有助於提振國內豆類價格走勢相對強於外盤。

圖9 江蘇地區進口大豆壓榨利潤

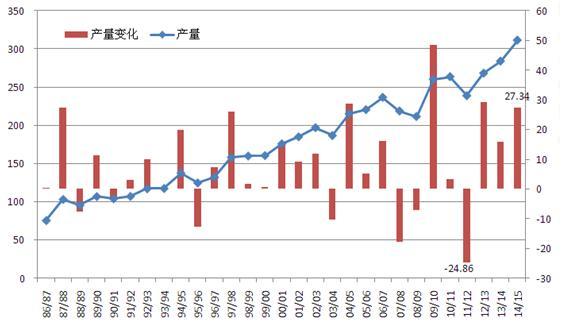

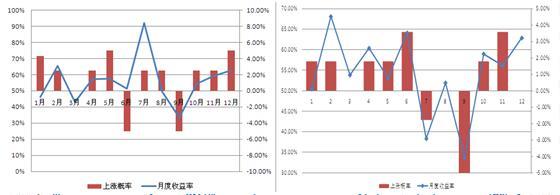

六、統計顯示四季度豆油上漲概率大

統計顯示,過去13年來10-12月份美國大豆指數期價的上漲概率分別為57%、64%和50%,月度收益率分別為2.24%、1.53%和3.22%;大連豆油上市以來,10-12月份大連豆油指數期價的上漲概率分別為63%、63%和75%,月度收益率分別為0.9%、1.84%和2.53%。四季度大豆豆油上漲概率高有其基本面的理由:10月份以后,新豆上市的供應壓力逐步消化,需求支撐逐步替代產量成為市場只要關注的變量。過去10多年來,以中國為代表的新興市場對於大豆油脂的需求持續顯著增長,並且豆油需求在四季度也處於消費旺季,因此四季度需求因素自然成為市場的主要利多支撐。

今年盡管美豆創紀錄豐產,但價格大幅下跌不僅對此已有反映,而且也將刺激需求額外增加。因此,對於今年四季度大豆豆油的震盪走強行情,仍然值得期待。

圖10 連豆油、美豆油月度漲跌概率統計

數據來源:文華 中鋼期貨

數據來源:文華 中鋼期貨

技術分析與總結

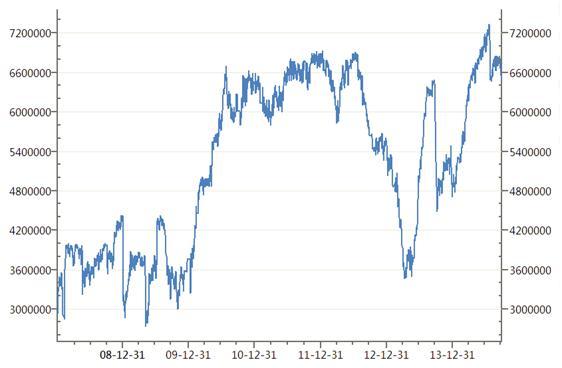

圖11 大連豆油指數周線圖

數據來源:文華財經 中鋼期貨

數據來源:文華財經 中鋼期貨

從大連豆油指數周線圖上看,豆油期價自12年9月份以來,已經整整下跌了2年,跌幅達43%,中途雖有調整但並無像樣的反彈,且目前仍無企穩的跡象;如果把本輪長期跌勢看作大3浪,下跌目標位仍看向5600/5500元。不過,周線級別的超跌也比較嚴重,指標macd與期價可能形成底背離,未來1-3個月有中線級別的震盪反彈要求,反彈目標位可參考60周線。

結合基本面來看,四季度豆類油脂關注的焦點將從供應壓力轉向需求增長,或能提振豆油價格季節性走強:美國創紀錄的大豆產量將逐步確定,但市場對此已有反映;棕櫚油月度產量將進入季節性減產周期;油脂需求將季節性增強,且以中國為代表的新興市場年度需求增長可期;四季度美豆集中上市大量出口,中國需求有望提振美豆價格走強,進而抬高國內豆油成本。預計四季度豆油1505合約期價有望探底企穩,甚至震盪反彈,下跌目標位在5500/5600元,反彈目標位在6350/6600元。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇