鉅亨網新聞中心

第一部分 價格走勢回顧

2014年年初以來,除4月上旬有一波明顯反彈外,焦炭1501合約整體呈現明顯下跌趨勢,並且延續到9月份。焦炭期價的下跌主要受兩方面因素影響:一是鋼鐵企業需求減弱導致的焦炭現貨價格持續下跌;二是鋼材期貨價格的持續下跌,拖累焦炭期價下跌。前者在8月份之前表現的比較明顯,后者從8月份開始表現的比較明顯,因為從8月份開始,焦炭現貨基本以穩為主,但是期貨價格則持續下跌。

在焦炭現貨市場上,從7月下旬以來,現貨價格以穩為主,雖然有唐山地區個別焦化廠在8月份小幅上調焦炭出廠價20元/噸,但是上漲區域受限,全國整體市場上,焦炭出廠價仍以穩為主。

第二部分 為什么焦炭現貨價格以穩為主

月份,鋼材價格持續下跌,但是焦炭價格以穩為主,主要是由於國內鋼鐵企業盈利狀況良好,生產積極性高,對於焦炭的需求在8月份並未明顯惡化,同時由於焦炭產量上升較慢,需求和焦炭產量暫時達到平衡。

1鋼材價格整體呈現下跌走勢

從13年年末至今年9月,鋼材價格整體經歷明顯下跌過程,期間跌幅為16.3%。雖然在6-7月份有小幅反彈上漲,但是漲幅受限,進入8月份,受供給過剩影響,鋼材價格呈現一波明顯的快速下跌走勢,螺紋1501期價在8月到9月中旬下跌316元/噸,跌幅為10%,上海地區螺紋鋼現貨價格也呈現明顯下跌過程,跌幅與1501跌幅基本相當。

2鋼鐵企業利潤6-7月呈現正增長 鋼鐵企業生產積極性高

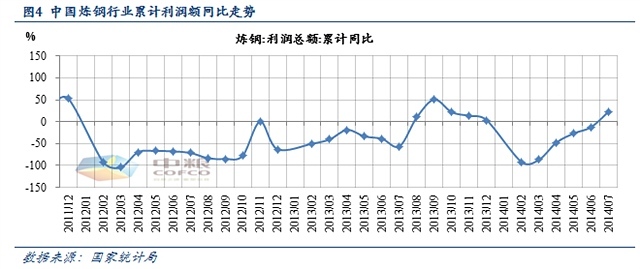

雖然從13年年末以來鋼材價格整體呈現下跌走勢,但是由於原材料價格也同樣出現下跌,特別是鐵礦石價格跌幅較大,從去年年末至7月末下跌261元/噸,跌幅為27.7%,遠大於螺紋16.3%的跌幅,導致鋼鐵企業生產成本也明顯下降,從年初到7月份鋼鐵企業累計利潤持續上升,利潤同比增速也持續上升,並且在6月和7月實現利潤同比正增長。1-7月份,全國煉鋼行業實現利潤總額為29.0億元,累計同比增長23.3%,增幅較大。

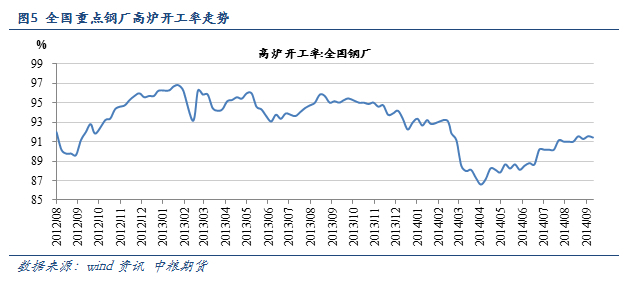

因為鋼鐵企業整體盈利在持續好轉,特別是在6月和7月份盈利同比實現正增長,因此鋼鐵企業生產積極性持續上升,根據統計數據,全國高爐開工率從4月份以來持續上升,從4月初的86.6%上升到8月下旬的91.57%,為2014年最高水平。同時重點鋼廠檢修數量由61家下降至32家,降幅明顯。

3鋼廠焦炭庫存持續下降 並且降至較低水平

在鋼廠較高的生產積極性和持續上升的開工率影響下,鋼廠對於焦炭的消費逐漸增加,從全國主要鋼廠統計數據看,從6月份以來,全國主要鋼廠的焦炭庫存呈現持續的下降趨勢,截至9月上旬庫存可用天數為10天,處於相對較低水平。

4采購與資金因素作用 焦炭價格整體持穩

結合1-3綜合分析,在鋼鐵企業生產積極性持續提升下,企業內的焦炭庫存呈現持續下降,焦炭價格本應出現上漲,但是只有局部地區7-8月出現上漲,而全國整體以穩為主,這主要受以下兩個因素影響:

一是鋼鐵生產企業的采購謹慎。鋼鐵企業的焦炭庫存持續下降,除了需求增加的原因外,還有采購的因素。由於鋼鐵企業的盈利主要靠的是成本優勢,在鋼材價格持續下跌下,鋼鐵企業對於盈利前景始終保持警惕狀態,因此采購保持謹慎,采購行為僅以較低水平維持生產為主,並不打算持續增加焦炭庫存,造成焦炭的需求被壓低,明顯與過去的采購習慣不一樣。

二是資金緊張。從去年開始的錢荒持續對於市場產生影響,雖然中央銀行采取多重措施降低實體經濟資金成本,但是今年企業仍普遍受債務和錢荒影響。央行公布的2014年8月份貨幣數據顯示,8月末,廣義貨幣(m2)余額119.75萬億元,同比增長12.8%,增速分別比7月末和去年同期低0.7個和1.9個百分點。8月社會融資規模為9574億元,比上月多6837億元,比去年同期少6267億元。從貨幣數據,8月份資金持續偏緊的狀態,由於資金的偏緊,導致企業對於現金流掌握明顯提高,鋼鐵企業不愿多支出,並且不愿支付現金,而焦炭企業則必須通過促銷來獲得持續的現金流,由於兩者對於不對等的地位,焦炭企業並不敢輕易漲價。

受以上主要因素影響,在鋼廠焦炭庫存持續下降,盈利持續好轉的背景下,焦炭現貨在7-8月份以穩為主。

第三部分 焦炭價格9月弱勢下行

雖然8月份焦炭價格以穩為主,但是焦炭現貨價格下行的壓力仍存,並且預計9月中下旬將出現下跌,主要由於8月份開始,在鋼材和鐵礦持續下跌下,鋼鐵企業利潤開始出現收縮,並且進入9月份盈利鋼廠下降數量開始明顯增加,同時從7月份開始,焦炭產量增速大於生鐵產量增速,供給壓力在逐漸增加。

1鋼鐵企業利潤9月開始出現明顯下降

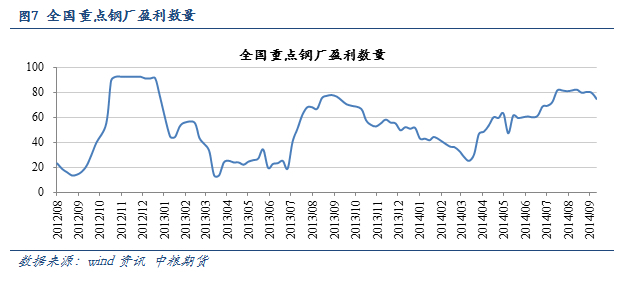

從8月至9月上旬,螺紋鋼和鐵礦價格持續下跌,其中螺紋跌幅為11%,鐵礦跌幅為13%,雖然螺紋跌幅大於鐵礦,但是由於焦炭價格、人工成本等其他成本並未下降,導致鋼廠的利潤出現明顯下降,從統計數據看,截止9月上旬,全國重點鋼廠盈利數量創下7月中旬以來最低值,較7月中旬下降7家,並且盈利鋼廠數量進入9月份開始明顯減少,盈利鋼廠數量的減少預示著在鋼廠價格持續下跌下,鋼鐵企業為應對虧損狀況,將逐漸減少產量。

2焦炭產量增幅大於生鐵 供給壓力增加

統計數據顯示,7月和8月兩月內,生鐵產量增速出現明顯下降,其中7月份產量同比下降0.65%,8月份同比增長0.2%,而焦炭產量增速則分別為同比增長2.84%和同比增長1.4%,焦炭產量增速在2月份以來首次兩個月連續高於生鐵。結合鋼鐵企業利潤看,從7月和8月走勢看,焦炭產量增速大於生鐵,預示著焦炭的供給壓力在逐漸增加,預計在9月份鋼廠利潤明顯下降下,這個供給壓力會更增加。

3經濟增速繼續下行 市場信心繼續受創

國家統計局公布的8月份經濟運行數據顯示,8月份規模以上工業增加值同比實際增長6.9%,比7月份回落2.1個百分點。且6.9%的增速創下了5年半以來的最低點。固定資產投資方面,1至8月份,全國固定資產投資(不含農戶)同比名義增長16.5%,增速比1至7月份回落0.5個百分點;8月社會消費品零售總額同比名義增長11.9%,增速較上月回落0.3個百分點。

房地產價格方面,8月份,全國100個城市(新建)住宅中,74個城市環比下跌,26個城市環比上漲。同比來看,全國100個城市住宅均價與去年同月相比上漲3.15%,漲幅較上月縮小1.57個百分點,為連續第8個月縮小。

經濟數據的不樂觀和房地產價格的繼續下行,使得市場對於經濟后期運行的信心呈現明顯的悲觀預期,導致房地產消費、投資可能繼續下降,同時鋼鐵企業出於成本和利潤的考慮,將繼續壓縮原材料的采購,而焦炭企業則在需求下滑下不得不下調價格。

4小結

綜合以上分析,宏觀面上,8月份經濟數據的明顯下滑,房地產價格的持續下降,導致市場對於經濟前景的擔憂增加,消費與投資等將受到明顯抑制。行業方面,進入9月份,鋼鐵企業盈利數量明顯減少,行業利潤開始出現明顯下滑,導致焦炭需求量將下降,而同時焦炭產量增速連續兩月大於生鐵產量,供給壓力在逐漸增加。在需求下降,供給壓力增加下,預計9月份焦炭將偏弱下行,價格水平將繼續下移。因此,對於焦炭期價,持看空的立場,預計9月份將出現逐漸下跌走勢,建議投資者空頭持有焦炭1501等待期價的繼續下跌。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇