鉅亨網新聞中心

報告要點

美豆9月初季度庫存數字偏低解決了之前供求表中殘差數字過於離譜的矛盾,新作生長狀況一路順利,最終單產預計47.8蒲/英畝。將使新作庫存升至5億蒲以上。

雖然美豆供求仍以寬鬆為主,但市場預期也已達到,預計10月報告公布后將出現利空出盡局面。關於美豆供應充足的炒作將偃旗息鼓,市場焦點將轉向南美種植情況和天氣等。美豆底部$9-9.2已經達到。

國內豆粕四季度將以去庫存為主:9月底可統計工廠庫存74萬噸,較8月91.8及7月95.3萬噸均有下降;后期飼料消費豆粕將成主力。

規則建議:豆粕1501-1505繼續看擴大到300;1501在3000左右可建倉,上看100點

一、美豆9月季度庫存報告數字低,新作庫存仍在5億蒲之上

usda公布9月1日大豆陳作庫存數字為92百萬蒲,按歷年慣例,這一數字基本就是年度庫存數字,低於9月wasde報告的130百萬蒲預期,並較去年同期141百萬蒲-35%。

本次陳作數字的調整並不是突然有了消費的大幅增加,相反,根據出口進度跟蹤,我們還看到出口數字從9月預期的1645百萬蒲降至1630百萬蒲左右。庫存數字下降的主要原因在於之前過於離譜的殘差終於得到修正,wasde9月報告-94的殘差前所未見,若usda終於肯尊重現實數據,放棄將陳作庫存維持在120-130這一區間,而給出91百萬蒲的低位庫存,那么-94的不合理殘差自然也沒有必要存在。

另外,之前市場不斷提到“上調陳作產量”,這一預期的很大理由,就是為了解決不合理的殘差,若殘差數字已經通過下調陳作庫存這一渠道得到合理解決,上調陳作產量的意義也就不是特別大,我們之前預期陳作產量將上調100百萬蒲,而目前結合9月季度庫存報告來看,上調幅度可以降至40百萬蒲。

圖1:美豆供求平衡表預期

圖1:美豆供求平衡表預期

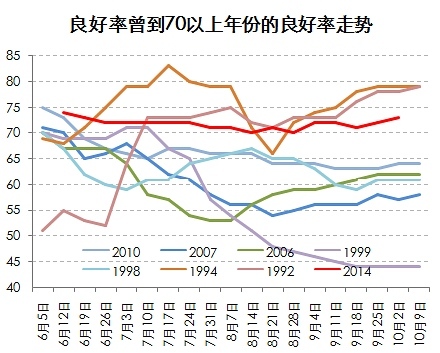

看完舊作來看新作。今年大豆的良好率前所未見的好,從一開始就幾乎以歷史最高值出現,更重要的是整個種植期都沒有波動,一直維持在70以上。哪怕連最終良好率更好的92和94年都沒有今年這種貫穿始終的強勢。

圖2:美豆種植良好率數據

圖2:美豆種植良好率數據

今年的美豆天氣炒作幾乎也沒有啟動,新作大豆單產自然是相當不錯。一方面我們有10月2日最新良好率73,另一方面通過種植報告,美豆結莢數較過去三年平均高出2.3%,同樣反映了種植效果好,根據以上數據,我部預計美豆單產最終在47.8左右,較9月報告的46.6高出1.2蒲/英畝。市場上其他機構對美豆單產的猜測有不少甚至高於48蒲/英畝。

這里需要注意,由於陳作庫存下調,美豆新作期末庫存也隨之下降,不如前期預測的高。綜合判斷,美豆新作庫存將較9月報告的數字高出40百萬蒲左右,在5億蒲以上。

二、美豆價格底部$9-9.2已經達到,報告后利空出盡

正如之前所說,市場上其他機構對美豆單產預測較高,甚至超過48蒲/英畝。這樣的預期可能會導致一個結果,就是10月報告正式公布后,利空出盡,大豆供應充足的炒作暫時告一段落,后期開始更加關注南美種植面積和天氣,市場反而開始走強。

根據上述最新供求數字預期,我部根據多年跟蹤的美豆價格模型,計算11月美豆底部在$9-9.2左右,可以注意到在9月30日庫存報告公布前后這一低點已經碰到,后期出現反彈。

另外,11月美豆這一價格區間底部,對應國內豆粕1501的價格底部在2930-3000之間,在9月30日前后也已經達到,后期有上漲空間,可以進行逢低買入操作。

三、國內豆粕四季度表現為去庫存,將支撐1月豆粕相對堅挺

1、目前華南、山東都有因缺豆停機現象,9-10月壓榨需求月均590-600萬噸以上,山東需求還比較好,加上節前備貨,10月到港量又不足,因此四季度國內豆粕表現為去庫存。10月現貨基差高達400元,支撐1月豆粕期貨和豆粕的1-5套利擴大

2、對照我部跟蹤的豆粕現貨庫存數字:7月底合計118萬噸,包括工廠豆粕庫存95.26萬噸、加上華東部分場外的約12萬、河南四川等10萬左右;8月末國內可統計到的豆粕庫存108萬噸,工廠統計量91.85萬噸、華東10萬、其他地區算8萬;目前截止9月底統計到的工廠豆粕庫存降至74萬噸,豆粕庫存已經連續兩月下降。本階段庫存高點在6月20日的那周。

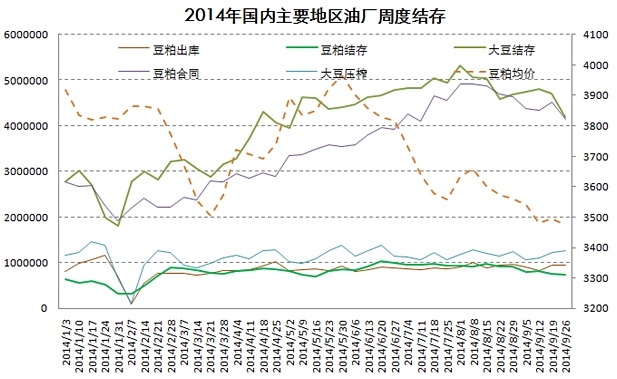

3、2014年全國飼料產量同比-1~2%,我們預估2015年恢復增長至同比增幅+2~3%;如果轉化成作物年度的話,13/14年同比+3.6%,而14/15年僅1%。如果是看蛋白消費增速,13/14年是9%(今年上半年自配料盛行),而14/15年是2%,但其中品種間分歧較大,14/15年度由於ddgs政策問題未定,進口量我部暫放100萬噸,導致ddgs需求同比將大幅減少44%,加上菜、棉粕消費的小幅下降,豆粕消費將獨領+10%、承擔較大責任。在這樣的飼用需求前提下,國內粕類庫存在14/15年前三季度將呈現先低后高的走勢且庫存基本恢復到同期水平,這與油脂總庫存走勢正好相反。  圖3:國內主要地區油廠周度庫存

圖3:國內主要地區油廠周度庫存

四、投資規則:

1、10月報告大體預期是美豆利空出盡開始回漲的時候,這一趨勢會影響到國內豆粕,結合國內現貨豆粕四季度去庫存的前景,認為1月豆粕已經觸及底部開始回升。建議在3000左右價位建倉做多,預期至少將有100-150點左右漲幅。這一上漲幅度只需要美豆回升至$10左右即可實現。

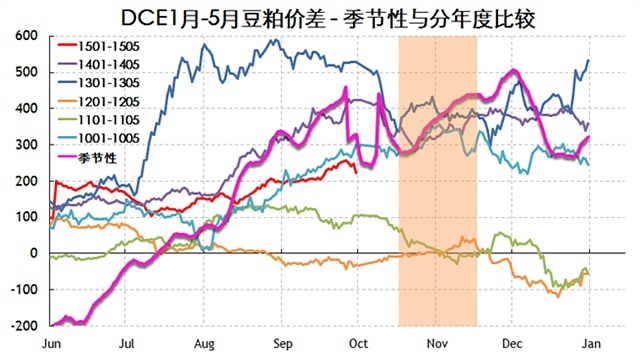

2、豆粕1-5擴大套利。從6月至今已經擴大150點,在10月中旬-11月中旬期間,飼料消費仍屬全年高峰,對近月合約帶動作用較強,價差有季節性擴大趨勢。同時根據之前分析,今年的基本面也支援1月較強格局,1-5擴大套利仍可看至300點。

圖4:dce豆粕1月-5月歷年價差

圖4:dce豆粕1月-5月歷年價差

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇