上周共發行382款銀信產品 發行規模1063.72億

鉅亨網新聞中心

一、發行情況

表1 本周銀信合作及銀行理財產品發行情況

數據來源:用益信托工作室

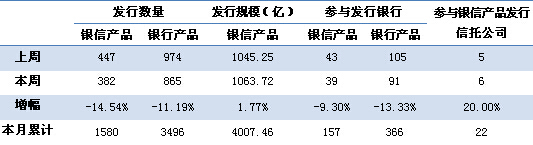

據公開資料不完全統計,本周共有39家銀行參與發行了382款銀信合作理財產品,發行數量較上周減少65款,降幅為14.54%;本周銀信理財產品的預計發行規模為1063.72億元,較上周增加18.47億元,增幅為1.77%。本周銀信合作產品發行數量較上周有一定幅度的回落,但產品發行規模並沒有減少,有小幅增長。本周是9月底、三季度末的最後一周,並且國慶長假即將來臨,資金面面臨考驗銀行考核壓力陡增。但迫於之前央行推出新政策,要求商業銀行不得將理財產品的發行和到期時間集中安排在每月下旬甚至是月末,使得之前有較多中小銀行已經發行了充足的產品,故而本周產品數量並未明顯增加。

從銀行理財產品的發行情況來看,本周共有91家銀行發行865款銀行理財產品,參與發行銀行數量較上周減少了14家,產品數量較上周減少了109款。本周參與發行銀行理財產品的銀行數量以及實際發行的銀行理財產品數量均有回落。本周的銀行理財市場雖然不及上一周的火爆,但卻也比較活躍,礙於央行設立商業銀行存款偏離度指標,約束存款“沖時點”現象,因此各大銀行未到月末、季末就已經開始提前發力,所以這個月末、季度末,理財市場並沒有想象的那么如火如荼。

本周銀信理財產品占全部銀行理財產品的比重為44.16%,本周比重較上周降低了1.73個百分點。

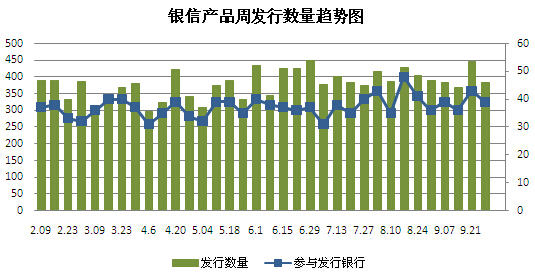

圖1 銀信產品周發行數量趨勢圖

數據來源:用益信托工作室

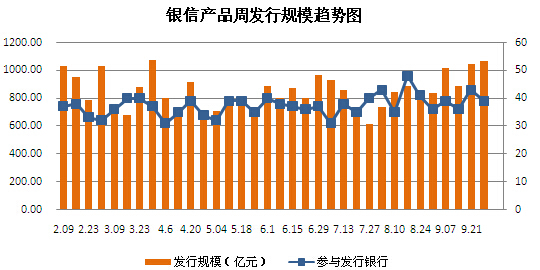

圖2 銀信產品周發行規模趨勢圖

數據來源:用益信托工作室

本周銀信產品發行量前五的銀行分別是招商銀行(600036,股吧)45款,南京銀行(601009,股吧)36款,平安銀行(000001,股吧)33款,建設銀行30款,工商銀行26款。列前五位的機構共發行銀信產品170款,占同期全部銀信理財產品的44.50%,本周發行前五的銀行發行數量占所有銀行發行數量比重較上周降低了2.70個百分點。

在本周發行的865款銀行理財產品中,列排名前五的銀行分別是平安銀行64款,建設銀行60款,廣發銀行53款,民生銀行(600016,股吧)52款,招商銀行49款。

本周銀行理財產品發行排名前五的銀行共發行產品278款,占同期全部銀行理財產品的32.14%。本周排名前五的銀行發行的產品和所占的比重較上周降低了2.26個百分點。

二、期限和收益情況

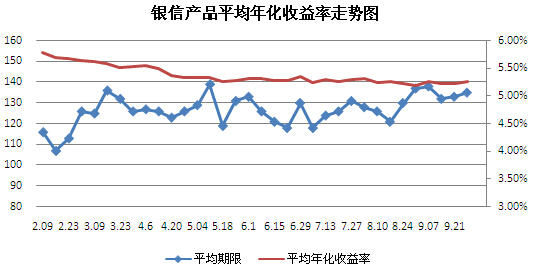

本周銀信產品平均期限是135天,比上周延長了2天,平均預期年化收益率為5.27%,較上周提升了0.04%。銀行面臨著季末考核,壓力較大,理財產品收益率相應有所提高,國慶過后,不排除產品收益率跳水的可能性。

本周預期年化收益率排名前五位的銀信理財產品依次是:2014年“7777理財”-創富030期365天vip客戶理財產品cf2014qx030365dv,年化收益率6.50%;2014年“7777理財”-創富030期365天理財產品cf2014qx030365dp,年化收益率6.40%;2014年快樂金10號329期國慶專享版人民幣理財產品503291,年化收益率6.28%;2014年“聚富1405期4”(134天)杭州特供人民幣理財產品a40262,年化收益率6.20%;2014年“珠聯璧合”(1405期4)人民幣374天理財產品a72125,年化收益率6.20%。

圖3 銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

按銀信理財產品收益類型看,本周保本浮動型產品發行57款,環比上周減少了3款;保本固定型產品發行17款,環比上周增加1款;非保本型產品發行308款,較上周減少63款,占比達到80.63%。另外,按照產品收益率看,本周預期收益率在0-3%的產品有5款;預期收益在3-4%有6款;預期收益在4-5%有93款,占比為24.35%;收益在5%以上的有273款,占比為71.47%。

本周銀行理財產品保本浮動型產品發行180款,占比20.64%;保本固定型產品發行76款,占比8.72%;非保本型產品發行616款,占比70.64%。與銀信合作產品相同的是,非保本型產品占全部理財產品的比重都較大。另外,銀行理財產品預期收益率在0-3%的產品有31款,占比3.56%;預期收益率在3-5%的產品有260款,占比29.82%;預期收益率在5%以上的有556款,占比為63.76%。由以上數據可知,銀行理財產品同銀信理財產品一樣,收益率在5%以上的產品占據了大部分,三季末,理財產品收益率有所回升,各家銀行迫於存款壓力,都適當的提高了預期產品收益率。

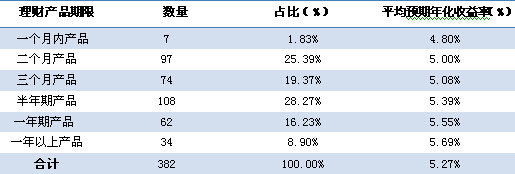

表2 各檔期銀信合作理財產品收益表

數據來源:用益信托工作室

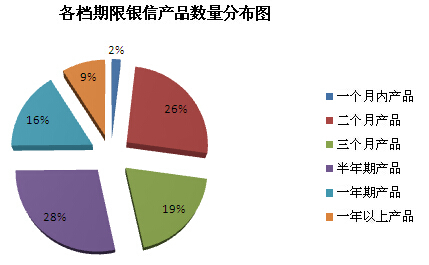

從各檔期銀信理財產品發行數量來看,本周發行位於前兩位的是半年期產品和二個月期產品,其中,半年期產品發行了108款,占同期全部產品數量的28.27%,二個月期產品發行了97款,占全部產品數量的25.39%。最少的是1個月內產品,發行了7款,占全部產品總數的1.83%。

本周銀行理財產品各檔期發行情況,一個月以內產品發行了45款,占比5.16%;1-3月產品發行了453款,占比51.95%;3-6月產品發行了232款,占比26.61%;6-12月產品發行了105款,占比12.04%;12月以上產品發行了35款,占比4.01%。由數據可知,本周銀行理財產品數量依舊以中短期限為主。

圖4 各檔期銀信產品數量分布圖

數據來源:用益信托工作室

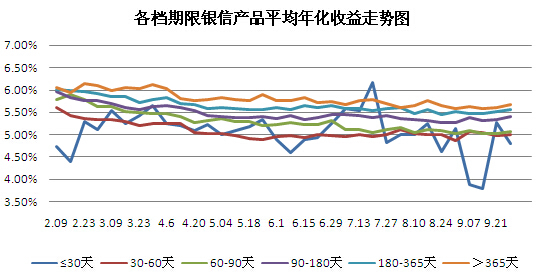

一般來說,銀信理財產品期限越長收益率越高,本周產品收益率符合一般規律;本周收益率最高是一年期以上產品。收益率最低的是一個月內產品,期限越長收益率越高。本周整體收益率和上周比有一定幅度回落,9月,是一年當中資金面比較偏緊並且資金需求量比較大的階段,加上后面面臨國慶等各種假期,我們認為,三季度末,銀行理財產品收益率會有一定的回升。

圖5 各檔期銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

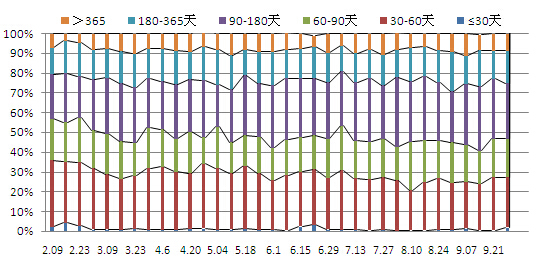

圖6 各檔期銀信產品發行數量分布走勢圖

數據來源:用益信托工作室

三、各類型銀信產品情況

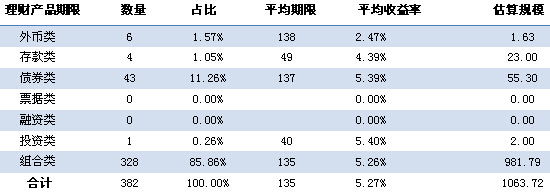

表3 銀信產品類別構成情況

數據來源:用益信托工作室(注:組合投資類按10%的比例計入預計規模總數)

如表3所示,組合投資依舊占據絕對優勢,發行數量為328款,占同期全部產品85.86%,平均期限為135天,平均預期年化收益率為5.26%,期限比上周縮短了9天,收益率較上周小幅提升了0.02%。本周較上周減少了51款組合投資類產品。其他類產品分別是債券類產品43款;外幣類產品6款,存款類產品4款,投資類產品1款,融資類產品、票據類產品本周沒有發行。

2012年年底,監管層開始推動非銀行金融機構開展資產管理業務,信托產品、券商集合理財產品、基金、保險資產管理產品等紛紛涌現,為不同風險偏好的投資者提供了廣泛的選擇空間。但隨著金融市場變革與發展的加速推進,儲蓄存款的吸引力將因為存款利率上浮而增強,投資者對最低風險投資品種的需求可以通過存款來實現,傳統的“保本、類存款”銀行理財產品將因此受到較大沖擊,其市場份額將逐漸萎縮。近些年來,商業銀行通過對投資資產進行組合設定,在債券和貨幣市場工具的基礎上加入高收益債權類資產(信貸資產、信托貸款等)已成為一種趨勢。

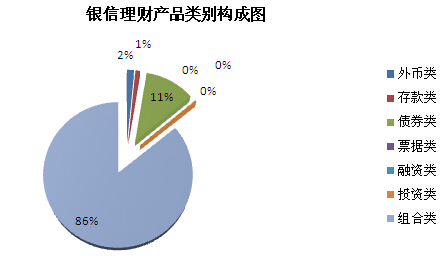

圖7 銀信理財產品類別構成圖

數據來源:用益信托工作室

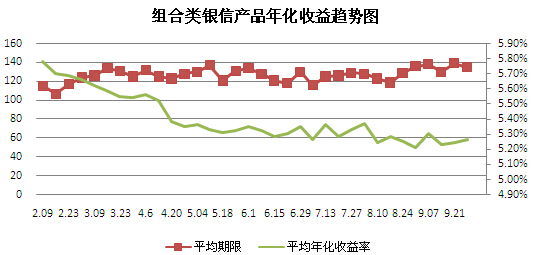

由於組合投資類產品的絕對主導地位,故組合投資類產品的發行數量、規模、平均投資期限以及平均預期年化收益率對本周所有產品的發行、期限和收益都有決定的影響。從今年年初到現在,組合投資類產品期限走勢相對平穩,但是產品收益率卻呈現出緩慢下降的走勢。

圖8 組合類銀信產品年化收益率趨勢圖

數據來源:用益信托工作室

四、一周理財市場點評

1. 新規打亂吸儲節奏 銀行為“沖時點”提前賣光理財

近日,銀監會等三部委下發通知,規範商業銀行“沖時點”吸納存款的行為。新規打亂了銀行月末吸儲節奏據記者昨日走訪發現,離月底還有一周,各銀行月中發售的理財產品已基本售罄。

昨天下午記者走訪中行、工行、建行等多家銀行網點,發現它們月中發售的理財產品多數已基本賣光。在太陽宮附近一家建行網點,一名理財經理告訴記者,該行月中發售的理財產品收益率多在5%以上,許多客戶要求預留額度。“這些理財產品昨天就賣光了,您想買只能等新發的產品了。”

點評:以前銀行每逢月末、季末、年末都有存款考核,這段時間理財產品收益率也是最高的。按照銀監會最新規定,銀行不得設立時點性存款規模考評指標,且月末存款偏離度不得超過3%,所以目前各行高收益產品都在月中發售。

2. 四大銀行將放松房貸政策 銀行的表態不同以往

昨日,農行發布了對房貸政策的回應。與此前三大行的說法幾乎如出一轍,表示將順應市場需求變化,進一步加大房地產信貸投放力度,有限滿足居民家庭首套房和改善型住房消費領域的合理信貸需求,加快貸款審批和發放速度。

而23日晚,工行和建行已經分別就傳聞做出回應。工行表示,依舊積極支援個人住房和房地產開發的合理信貸需求。正密切關注房地產市場的變化和相關政策的調整,並將及時做好相關信貸政策的銜接。建行則進一步表示,應將完善差別化住房政策提上日程,進一步明確和規範首套房貸支援的范圍、條件和標準。

點評:我國過去一直支援首套房購買,對於第二套、第三套則采取相對抑制的措施,主要因為過去我國還未完成戶均一套住房的目標,隨著住房市場發展,上述目標已經實現,目前市場參與主體一半以上是改善型需求,此時住房信貸政策是具備調整空間的。

3. 京東開售理財產品僅1天就被叫停 界定為違規

央廣網北京9月24日訊息 據中國之聲《新聞晚高峰》報導,近日,京東金融銷售招商銀行保本型產品,並突破“面簽”,備受業內關注。劉強東(微博) 玩兒金融,大有后來者居上的意思。

但是,這霸氣勁兒就維持一天,戛然而止。有媒體記者從多個權威渠道證實,產品銷售第二天就被監管層書面叫停了,並被界定違規,相關負責人甚至被叫去“談話”。

銀行賣理財,已經如此如饑似渴了嗎?招行方面趕緊說,那可不是。據所謂接近招行方面的權威人士介紹,招行零售渠道銷售能力已是業內首屈一指,其理財產品銷售渠道已經很廣了,並不愁產品賣不出去。招行一開始就沒有準備通過第三方互聯網渠道大規模銷售理財產品,此次和京東合作,更多地是為提高客戶體驗,做了一個測試。

點評:實際上,今年以來,監管層多次在公開場合強調理財銷售問題,有關理財產品分類銷售以及“理財銷售錄音錄像”的政策有望落地。那電商渠道直接銷售理財,不管是招行還是京東,步子顯然邁得大了一點。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇