杭州科利化工IPO:營收逐年增長 而利潤一年比一年下降

鉅亨網新聞中心

6月9日晚間,證監會再發第三十五批11家預披露名單。其中,2家公司擬在上交所上市,3家公司擬在深交所中小板上市,6家公司擬在創業板上市。加上此前三十四批披露的455家,目前已有466家企業披露招股說明書。

杭州科利化工股份有限公司招股說明書中顯示:

一、經營業績下滑的風險

報告期內,公司營業收入和利潤情況如下:

報告期內,公司營業收入保持逐年增長趨勢,而2013 年度營業利潤、利潤總額及歸屬於母公司所有者的凈利潤均較2012 年度下降較大。2013 年度業績下滑的主要原因為:(1)2013 年行業市場競爭進一步加劇,導致公司2013 年產品銷售價格下降,造成2013 年公司主營業務毛利率較2012 年下降5.03 個百分點,從而導致公司母公司報表凈利潤由2012 年度的7,520.55 萬元下降到2013年度的5,023.41 萬元;(2)2013 年下半年由子公司江蘇科利實施的募投項目基本完工開始進入生產階段,但尚未達產,因此2013 年募投項目產生的產品銷售數量和銷售收入均較少,而該項目相關的固定資產折舊、人工成本、管理費用等成本較大,規模經濟尚未顯現,導致2013 年江蘇科利虧損1,476.00 萬元從而造成公司合並報表凈利潤下降。

公司報告期內的經營業績是公司歷史經營情況、發展戰略的客觀反映,僅作為公司未來經營業績的謹慎判斷依據之一,公司未來業績存在不確定性,投資者需謹慎作出判斷。如果未來行業競爭進一步加劇,產品銷售價格持續下降,本公司的經營業績將存在進一步下滑的風險,甚至可能出現公司上市當年營業利潤比上年下滑50%以上的情形。

二、宏觀經濟波動風險

本公司所處化工新材料行業景氣程度與宏觀經濟周期相關度較高。本公司產品主要應用於PVC 及ABS 改性、防水卷材以及電線電纜、膠管膠帶等領域,其為國民經濟中多個行業提供基礎原料,受國民經濟波動影響較大。2011 年以來,受金融危機與歐債危機的影響,世界發達經濟體長期未能有效復甦,且新興經濟體、特別是中國的經濟增長速度放緩,公司經營業績也相應受到影響,若未來世界經濟進一步下行,將對公司發展造成不利影響。

三、主要原材料采購集中風險

本公司主營產品氯化聚乙烯的主要原材料為高密度聚乙烯(HDPE)。公司在長期發展過程中,通過與國內外HDPE 生產廠商的磨合,篩選出LG 化學作為供應商。報告期內公司生產所用的HDPE 絕大部分向LG 化學采購。這是由於公司綜合考慮質量、價格、支付條款、供貨保障、交貨及時性等各方面因素,將LG 化學定為最理想的供應商。

公司與LG 化學在技術上合作緊密。LG 化學在原材料生產階段就根據公司的差異化生產要求進行生產,其供應的HDPE 不僅具有質量優勢,更具有技術優勢。歷史上,公司與LG 化學的合作持續穩定,未出現過因供貨不及時、供貨中斷等情況導致無法正常生產的情況。

為了保證持續穩定的生產,一方面公司在與LG 化學長期保持穩定合作的基礎上於2011 年6 月簽署了為期5 年且到期自動續展的《長期合作協議》,對HDPE 的采購供應和雙方技術合作進行了書面約定,詳細情況請見“第十五節其他重要事項”之“二、(三)長期合作協議”;同時,公司研發團隊、生產工程師、采購部門密切關注原材料市場,積極開發備用供應商,掌握了市場上可供替代的HDPE 生產廠商資訊,若出現突發事件,在結合安全庫存與備用貨源的基礎上,可將對正常生產計劃的影響降到最低。但短期內若出現影響LG 化學HDPE 正常生產、供應的事件,對公司的日常生產將造成負面影響。

四、原材料價格波動風險

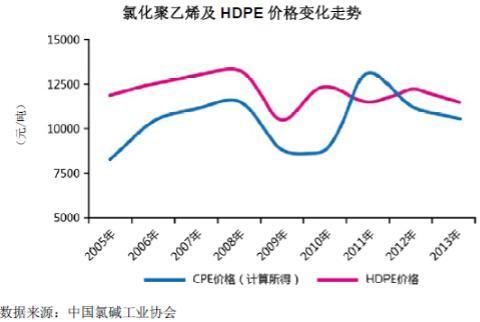

(一)HDPE 價格波動風險

公司主營產品氯化聚乙烯的原材料主要為HDPE,報告期內HDPE 占生產成本的比例分別為62.12%、64.41%和61.90%。作為以原油為基礎的產品,HDPE 的價格變動很大程度上受到了國際原油價格的影響。

同時,由於HDPE 占據氯化聚乙烯成本的主要部分,而HDPE 的價格又與原油價格密切相關,因此原油價格的不確定性會傳導給氯化聚乙烯。

2011 年之前,氯化聚乙烯與HDPE 的價格波動基本一致,氯化聚乙烯行業利潤水平變動不大。2011-2012 年,氯化聚乙烯相對於HDPE 的價格上漲幅度更大,使得行業毛利率有所提升。2012 年之后,氯化聚乙烯與HDPE 的價格調整基本保持一致。綜合而言,氯化聚乙烯價格受到HDPE 價格漲跌影響,具有一定不穩定性。

若石油價格發生劇烈變動導致HDPE 的價格波動,將會使公司的產品銷售價格相應波動,從而引起公司銷售收入較大波動;同時,若公司產品價格無法及時隨HDPE 價格變化而調整,將導致公司毛利率水平波動。

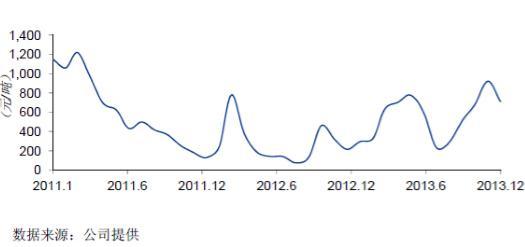

(二)液氯價格波動風險

液氯是公司產品的另一種主要原材料,報告期內液氯占生產成本的比例分別為5.83%、2.76%和4.98%。報告期內公司液氯的月采購均價波動情況如下圖:

報告期內液氯的波動幅度較為明顯。盡管液氯在生產成本中占比較小、公司與液氯供應廠商具有一定的議價能力,但液氯的市場價格主要受市場供求關係的影響,其波動較難估測,若出現大幅度波動,將不利於公司的成本控制,從而對經營造成一定影響。

五、產品研發不足的風險

公司產品的下游應用目前主要集中於PVC 及ABS 改性、防水卷材以及電線電纜、膠管膠帶等領域,且應用領域在持續拓展。下游廠商由於應用領域的不同及應用范圍的拓展,對氯化聚乙烯產品提出了越來越高的特殊效能要求。盡管近年來公司產品憑借良好的品質、應用效能在世界范圍內不斷擴大應用領域、替代其他原材料、獲得新客戶,但若公司的研發和技術升級無法持續滿足下遊客戶對效能的特殊或客製要求,或新技術、新產品無法順應市場的應用趨勢,將對公司未來的市場拓展造成不利的影響從而影響到市場份額及經營業績。

六、財務風險

(一)匯率風險

報告期內公司境外銷售金額分別為35,212.41 萬元、39,132.60 萬元和42,050.13 萬元,占公司銷售收入的比例分別為46.17%、48.26%和47.90%,且公司出口產品全部使用美元結算,未采用匯率工具進行風險規避;同時,公司向LG 化學采購的HDPE 亦采用美元結算。報告期內公司的匯兌凈收益分別為354.25 萬元、6.83 萬元和304.01 萬元,因此,若未來人民幣匯率出現較大波動,將對公司的經營產生一定影響。

(二)凈資產收益率下降的風險

本次發行完成后,公司的凈資產規模將大幅度提高,由於募集資金投資項目從建設、投產到產生經濟效益需要一定的周期,且存在著一定的收益風險,同時由於固定資產的增加每年會帶來較大的折舊,因此存在凈資產收益率下降的風險。

(三)稅收優惠政策變化的風險

公司於2008 年9 月19 日獲得浙江省科學技術廳、浙江省財政廳、浙江省國家稅務局和浙江省地方稅務局頒發的《高新技術企業證書》,根據《中華人民共和國企業所得稅法》、《高新技術企業認定管理辦法》(國科發火(2008)172 號)、《國家稅務總局關於企業所得稅減免稅管理問題的通知》(國稅發[2011]111 號)等法律、法規的相關規定,公司於2008 年度起按15%的稅率繳納企業所得稅。2011 年12 月28 日,前述四家單位下發《關於杭州新源電子研究所等1125 家企業通過高新技術企業復審的通知》(浙科發高[2011]263 號),認定包括公司在內的1125 家企業通過高新技術企業復審,資格有效期3 年,企業所得稅優惠期為2011 年1 月1 日至2013 年12 月31 日。

未來若國家或地方有關高新技術企業的認定、相關稅收優惠政策發生變化,導致公司不再符合高新技術企業的認定條件,從而無法享受相關稅收優惠政策,則可能增加公司的企業所得稅費用從而影響經營業績。

七、環境保護風險

作為化工企業,報告期內,公司嚴格按照法規要求進行生產,各項污染物排放均達到國家標準,並已通過國家環保部上市環保核查。但是隨著社會公眾環保意識的逐步增強,國家環保法律、法規對環境保護的要求亦日趨嚴格。如果國家或地方環保政策變化,提高環保標準,而新的環保標準對公司“三廢”處理設計能力提出更高的要求,本公司將為持續遵守環保法規和要求而支付更多成本和資本性支出,從而對公司生產經營產生一定的影響。此外,若公司在生產加工過程中由於處理不當等原因,仍有可能會產生一定的環境污染。

八、安全生產風險

公司的主要產品雖不屬於易燃易爆類產品,但在生產過程中存在著高溫、高壓等安全隱患,且公司的主要生產原料之一液氯屬於劇毒化學品。對此,公司采取了一系列安全生產措施:公司的全部生產系統通過安檢部門的項目安全設施驗收,並進行定期安全評價;全部生產系統采用DCS 自動化控制技術,制定生產操作規程,進行現場安全生產提示,對液氯采取了應急措施(在緊急情況下可自動關閉閥門、進行封閉性處理)等。同時,公司與技術、操作人員簽訂了《安全生產目標責任書》並定期進行考核。但不排除公司仍可能面臨一些事故風險,例如工業意外、泄漏、火災和爆炸等。這些危險事故可能造成人員傷亡、財產損毀等,並可能導致有關業務中斷甚至使本公司受到處罰,影響公司的財務狀況、經營成果以及公司的聲譽、市場等。

九、募集資金投向風險

由於募投項目規模較大,未來如果出現經營不善、募集資金不到位、市場拓展慢於預期、市場環境突變等各種情況,募集資金投資項目的順利實施和達到預期收益存在一定的風險。

(一)市場拓展和產能消化風險

公司歷年來十分重視市場銷售及市場拓展,在國內、國際上擁有一批穩定、長期合作的客戶,並持續積極開拓新的應用領域及新市場。本次募集資金投資項目建成后,CM 將新增產能3 萬噸,CPE 將新增產能2 萬噸。盡管公司本著謹慎的原則對該項目的產能擴張進行了反復研究與充分論證,但該項目實施投產后的銷售情況將受到宏觀經濟環境、市場需求等多方面的因素影響,從而影響到原有市場的增長及新市場份額的開拓。若公司銷售能力無法匹配新增產能,或市場環境發生重大不利變化、下游市場需求發生重大改變或行業競爭加劇,可能導致募集資金投資項目投產后產能擴張不能及時消化的風險。

(二)新增固定資產折舊對利潤的影響

本次募集資金投資項目將新增固定資產投資38,653 萬元。根據公司的固定資產折舊政策,未來平均每年將新增2,083 萬元的固定資產折舊費用。本次募集資金投資項目達產后,預計將年均新增營業收入83,142 萬元,足以消除新增固定資產增加的折舊費用。但如果市場環境發生重大不利變化導致該項目面臨實施風險或無法達到預期收益,公司將面臨由於固定資產折舊大量增加而導致的凈利潤下滑的風險。

(三)達不到預期收益水平的風險

本次募集資金投資項目總投資42,075 萬元,預計達產后年均新增營業收入83,142 萬元,年均新增凈利潤6,490 萬元。該預測基於謹慎性原則,綜合考慮了公司的未來經營狀況、產品價格波動、市場前景及宏觀環境。盡管如此,宏觀經濟、市場環境、行業需求及本公司的銷售經營能力都有可能影響到預期的利潤水平,存在著達不到預期收益水平的風險。

十、核心技術人員流失及技術泄密的風險

公司在發展壯大的過程中,建立了一支技術人才隊伍,形成了發明專利、實用新型和大量的技術和工藝訣竅,為不斷成功拓展市場提供了充足的技術支援,並在研發能力、上下游聯合產品開發、工藝流程、過程式控制制等方面都具有獨到的優勢。為防止研發、生產技術的流失,公司建立了一套完整的研發、生產流程,對相關部門及人員的職責進行了明確分工和規定;並且與核心技術人員和其他主要技術人員均簽訂了《技術保密協議》,對其技術保密責任和義務進行了明確規定。盡管公司已建立了較完善的技術控制制度及技術人員激勵政策,但若相關制度無法得到有效的執行、出現人員疏忽、故意泄露技術秘密或技術被盜用的情況,將對公司的核心競爭力造成較大的危害,從而影響公司的正常經營。

十一、控股股東控制的風險

本次發行前,公司控股股東、實際控制人孫錦偉先生直接持有本公司34.10%的股份,同時持有本公司第二大股東科利投資52.73%的股權,從而通過直接和間接的方式合計控制公司67.47%的股份表決權。同時孫錦偉為公司現任董事長和總經理,從股權、決策、經營和管理等方面對公司存在較強的影響。孫錦偉與其他股東或者社會公眾股東可能存在一定的利益差異,而孫錦偉可能利用其控股股東地位使本公司作出並非符合其他股東或者社會公眾股東最佳利益的決定。

十二、股票價格波動風險

公司股票將申請在深圳證券交易所上市,除本公司的經營、財務狀況及發展前景外,本公司股票價格還將受到國家宏觀經濟狀況和政治經濟金融政策、資本市場走勢、市場心理、國際宏觀經濟形勢和各類重大突發事件等多方面因素的影響。投資者在考慮投資本公司股票時,應預見到前述各類因素可能帶來的投資風險,並作出審慎判斷。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇