a股到底值多少錢—滬深300壯年的體魄 晚年的估值

鉅亨網新聞中心 2014-06-06 17:43

【核心觀點】以滬深300 為代表的a 股價格之低廉已經達到極限的程度,涵蓋2700 多家上市公司的a 股市場,pe/pb 都已低於05 年的歷史最低點,而長期估值指標,如市銷率、證券化率、市值/m2 、流動市值與居民財富比等等,都同樣處在了歷史最低點,與固定收益等其它資產類別相比股票具有十分誘人的長期投資價值,上證2000 點的a 股已經成為有史以來也是目前全球最為便宜的股票。

《紅周刊(博客,微博)》:您曾說過“2014年是十年慢牛的開端”,現在是否仍持這樣的觀點?

曾昭雄:整個a股市場將進入十年長牛,我覺得這個起點越來越近了,未來3個月a股將迎來又一次戰略性的牛熊轉折,現在上證指數在2000點附近反復爭奪大概是最後一個筑底的過程。

“小狗”已經嚴重偏離“主人”了,市場對利好基本上已經麻木,其實很多做投資的人內心里是相信a股將迎來重大機遇的,但都在擔心市場會再跌10%-20%,一旦有利空出來大家紛紛奪路而逃。我們承認按短期趨勢來講,實在不容樂觀。短期而言市場能否見底,這無非取決於三個方面的因素:

經濟會惡化到什么程度?國家的經濟政策會怎樣變化?

影子銀行濫用國家信用的剛性兌付問題是否得到解決?

國家對資本市場政策是否得當?

但用長遠一點的眼光看,以滬深300為代表的a股價格之低廉已經達到極限的程度,橫向比歷史最便宜,縱向比全球最便宜。我們相信上證指數有效擊穿2000點的概率越來越小。

研究任何一個熊市的末端都會看到,最後階段任何人認為的反彈都不會出現,一定會不斷的低迷,磨到真正的牛市起點。

《紅周刊》:a股市場便宜到歷史低點,您可否分享一下得出這樣結論的研究分析框架?

曾昭雄:證券市場就是“小狗”和“主人”之間關係的縮影,也是科學和藝術的結合。做投資還是要跟著“主人”的軌跡去部署,我們嘗試用一個新的角度去分析目前的市場,將涵蓋2700多家上市公司的a股市場看成是一家企業,一個上市公司,不妨叫她“中國a股公司”,那這家龐大的公司到底值多少錢?我們先把這個研究清楚。

我們分析市場的框架中,最重要的還是市場的長期價值、整體估值。首先我們來分析一下“中國a股公司”估值的歷史比較:

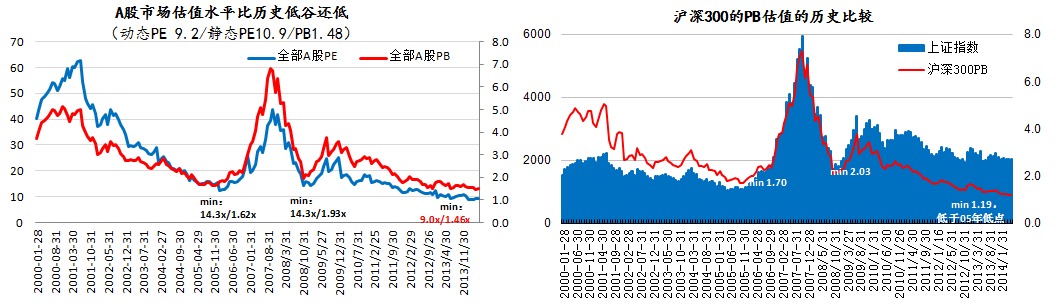

涵蓋2700多家公司的a股到底值多少錢?pe/pb就不再說了,如下圖所示,都是低於2005年的歷史最低點。

(資料來源:明曜投資、wind資訊)

(資料來源:中金公司、wind資訊)

市場每一次的恐慌都有十分充足的理由,例如2005年為什么a股會跌得那么便宜呢?除了全流通的因素外,不利因素還有很多:加入wto后我國經濟前景十分不明朗,通脹降到很低的位置,表明經濟增長已經低於潛在增長,企業盈利惡化,a股的上市公司將首次出現盈利下降......這些加上全流通如洪水猛獸即將來襲,股市投資者憂心忡忡。股票的下跌恰恰體現了各種被放大到極致的擔憂和恐懼。那么,現在比2005年更便宜的a股市場反應了什么呢?

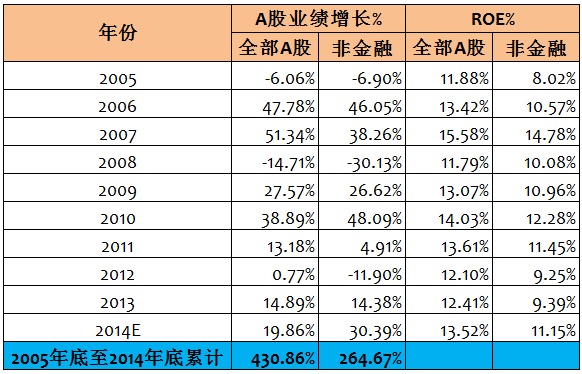

有人質疑上證2000點的股票,怎么會比上證1000點的股票更便宜呢?誤區在於沒有考慮人類社會一個普遍的道理:事物總會發展向上的。上表我們總結了從2005年到2014年(預測值)的a股公司盈利增長情況,假如沒有新上市股票、增發融資攤薄、市場結構變化的負面影響,a應該以2005年同樣的估值站穩在4300點以上,也就是通過9年業績的增長基本可以消化股票的估值泡沫,可惜不該發生的事都發生了。作為一個市場參與者,我們必須接受市場的遊戲規則,但是,即便以2005年上證1000點的ttm市盈率估值,目前上證指數的合理點位應該是3100點左右;假如以2005年上證1000點的市凈率估值,上證指數應該為2930點左右。

我們再來看看另外五個更長期些的宏觀估值指標:

一是市銷率,股票市值和公司年度銷售收入的比值,目前所有上市公司的市值和銷售收入的比值是0.98,“中國a股公司”總市值相當於其年度銷售收入的98%。這是一個嚴重偏低的指標,發達國家資本市場市銷率一般在1.5-2.5倍。在2007年6000點時a股這個指標是4.87,而現在a股卻是0.98,僅略高於2005年1000點時歷史最低值0.92。但是,考慮到目前市場的嚴重割裂,創業板、中小板的市銷率嚴重偏高,而2005年時這種現象並不明顯,如果僅以可比的滬深300去測算,現在市銷率為0.82已經低於2005年1000點時的0.83,為歷史最低位置。

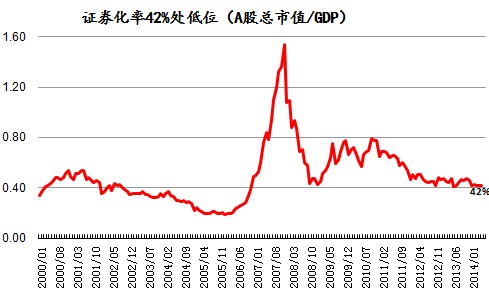

二是中國經濟的證券化率(如下圖)。目前僅考察a股市場,我國經濟的證券化率為42%,股票總市值和gdp的比值是42%,也就是說以目前股價算,除互聯網企業外,中國絕大部分支柱產業的總價值只相當於一年gdp的42%,低於除了05年之外的任何一個時點,而05年在25%左右。但是,當時大部分龍頭企業還沒有上市,具有不可比性。一個更為合理的測算是,把a股總市值24萬億,加上3.5萬億左右的h 股,加上約7萬億的包括在香港上市的騰訊、中移動,以及在美國上市的百度等中概股的市值,比“中國a股公司”更大的“中國股票公司”總市值約34萬億,這樣的話中國經濟證券化率為60%。而發達國家經濟證券化率一般在75%-150%之間波動,美國歷史上僅在2009年3月份金融危機最為悲觀的時候,證券化率跌到55%左右。

(資料來源:明曜投資、wind資訊)

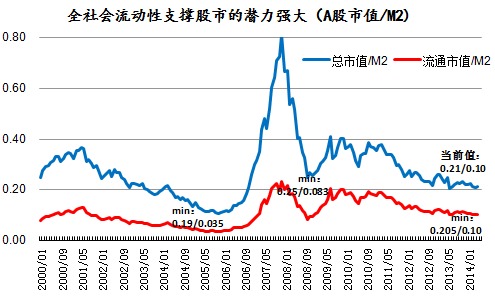

三是看看a股總市值和貨幣供應總量(m2)的關係(如下圖),同樣低於08年最低點,只是比05年要高一點(現在這個比值約18%,05年最低約10%)。會不會下跌到05年的低點?同樣的由於2005年上市公司代表性不夠,股市社會參與度不夠而不具可比性。假如我們看更為合理的有效流通市值,我們取總市值的50%(也就是大部分大股東會保持50%的絕對控股權),與m2的比值,目前市場與2005年已經十分接近。我們再換一個角度,目前我國m2總量約117萬億,假設未來五年m2的增速從目前的13%,下降到10%,每年我國將增加貨幣供應總量12-15萬億,一年的增量足以買下所有的有效流通a股。

(資料來源:明曜投資、wind資訊)

四是a股有效流通市值和居民財富的比值,如上面所述目前a股有效流通市值約為12萬億,最近人民銀行公布數據也驗證了這一推測:今年一季度末,居民通過直接持有和通過公募基金等間接持有股票市值為12萬億。與此同時,我國居民總財富約為123萬億,其中居民儲蓄46.7萬億,其余除股票外主要為房產。可見,股票有效流通市值只占居民財富的10%,2013年居民財富增加13%,假如2014年居民財富增速降為10%,則增加的財富12.3萬億足以買下所有a股有效流通股。在發達國家居民直接或間接持有的股票市值財富通常達到居民財富的40-50%。

五是,股東增持和股權激勵的公司數量。據測算過去12個月大股東和管理層增持的上市公司家數超過了350家,占上市公司總數的13%。另外,提出股權激勵方案的上市公司家數也超過350家,占上市公司總數也超過13%,剔除重復的公司,增持和股權激勵的公司數目已經超過上市公司總數的20%,這一現象遠遠超過了同樣大量股東增持的2005年。假如我們相信最了解公司情況的是公司的大股東和管理層,那么我們為什么要比他們更悲觀呢?

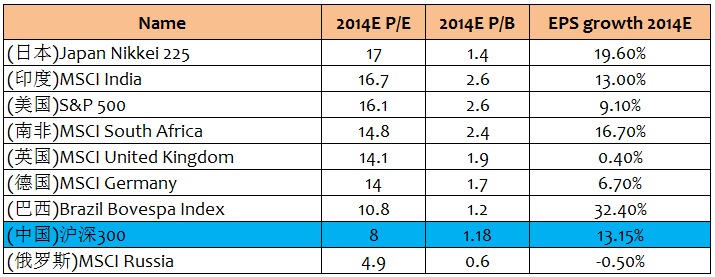

接著我們用全球投資的眼光,將a股的整體估值做一個簡單的橫向比較,我們選取了發達國家和其它金磚國家這兩組為比較對象:

一是,市場平均市盈率、市凈率以及每股盈利增長的比較:

(資料來源:中金公司、wind資訊)

可見,除了資源股為主導的,麻煩纏身的俄羅斯股市以外,滬深300比全球主要市場都要便宜。更高的盈利增長和類似roe,滬深300動態pe和pb卻只有美國s&p的一半。

二是,證券化率的比較,為了保證數據的可比性,印度、巴西、俄羅斯和我國一樣均有較多公司境外上市,我們選取純a股的經濟證券化率42%作比較;而采用廣義的中國經濟證券化率60%(即包括海外上市10萬億市值)和發達國家比較。

(資料來源:中金公司、wind資訊)

結論是,與其它四個金磚國家比,除俄羅斯以外a股的證券化率最低;與發達國家相比,除了非上市家族企業占國民經濟較大比例的德國以外(德國股票的估值高於a股不少),中國的證券化率是最低的,和美國固然不可比了,即便是經濟失落了23年的日本證券化率也比我國高出29%。

所有這些分析都驗證了一個客觀事實:代表了我國除互聯網以外經濟支柱力量的中國a股在上證指數2000點的當下,已經比之前最便宜的2005年上證指數1000點時更為便宜,也是當今世界最便宜的股票;同時,a股的整體市值與我國強大的經濟總量、貨幣供應量和居民財富相比,顯得無比弱小。

造成這一畸形現象的原因,每個股市投資者心中都有一桿秤,就無需我贅述了。我想強調的是,一切不合理最終都會被糾正,物極必反!正如,2005年跌破1000點時極度恐慌的股市。

一個直觀的比喻是滬深300是壯年的體魄,晚年的估值:以曾經全數跌破凈值產值,動態市盈率僅有4、5倍的銀行、地產股票估值而言,似乎蘊含了我國即將出現一次較大規模的金融危機;以總體1.18倍市凈率而言,滬深300所代表的“傳統產業”似乎已是垂垂老矣,即將退出歷史舞臺。但中國的未來會是這樣的嗎?我們雖然不能算是早晨的太陽,但剛剛崛起的中國絕對不是日薄西山的老朽。

時間拉回到9年之前,那年的5月中,市場如現在一樣悲觀,在一個眾多機構投資者的聚會中,我是看好市場的極少數人,理由和今天一樣:歷史最便宜,全流通沒有大家想象的可怕。在這個思想指導下,到5月底我所在的基金公司已將股票比例差不多提高到了極限的95%。

歷史是否會再度重演,我們拭目以待。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇