鉅亨網新聞中心

6月底usda種植面積利空報告發布后,大連豆粕1501合約期價以跌停板展開震盪下行格局。至9月初,美豆度過關鍵生長期,豐產前景大致確定,豆粕期價也再次承壓下行,並再次跌破3200元一線支撐。盡管國內壓榨虧損,豆粕期現倒掛等因素可能導致連粕相對抗跌,走勢強於外盤,但隨著收割臨近,美豆豐產壓力將實質性體現,后市豆類仍易跌難漲;此外,豆油期價前期超跌嚴重,油粕比處於歷史低位也有利於豆粕的相對走弱。因此,后市建議逢反彈做空豆粕。

一、美豆豐產前景基本確定,新豆上市供應壓力大

圖1 美國大豆產量庫存變化圖

美國農業部(usda)9月份供需報告繼續上調美國大豆產量和庫存預估值,預計14/15年度美國大豆產量達到創紀錄的10650萬噸,同比增幅高達19%;預計14/15年度美國大豆期末庫存將達到1293萬噸,為13/14年庫存的3.8倍,並創下八年來的最高水平。

截止9月上旬,美國大豆生長優良率為72%,處於20年以來的最好水平,今年美國產區風調雨順,作物生長良好令市場缺乏天氣炒作題材,豆類期價持續走弱。目前美豆創紀錄的豐產前景基本確定,隨著收割的臨近,豆類期價有望繼續承壓下行。

二、全球大豆產量將連續第三年增長,利空壓力加大

圖2 巴西、阿根廷大豆產量對比 (單位:百萬噸)

美國農業部(usda)9月份供需報告預計14/15年度巴西和阿根廷大豆產量分別為9100萬噸和5500萬噸;全球來看,預計14/15年度大豆產量將達創紀錄的3.1113億噸,同比大增2734萬噸,增幅9.6%。全球大豆連續第三年顯著豐產,將繼續增加豆粕供應。

圖3 全球大豆歷年產量變化圖(單位:百萬噸)

三、中國大豆進口增加,國內壓榨虧損加大

海關數據顯示,2014年8月份我國進口大豆603萬噸,低於去年同期的637萬噸;1-8月份我國累計進口大豆4771萬噸,同比增長16.2%。截至8月底,國內進口大豆港口庫存量663萬噸,環比增加11萬噸,庫存維持高位仍將壓制國內豆類期價。同時,9月份油廠壓榨虧損繼續擴大,以江蘇地區為例,壓榨利潤多數時間在-400元以上/噸。進口大豆供應量增加提升國內壓榨量,導致豆粕供應增加將打壓豆粕期價的響應走低,但油廠壓榨利潤將至歷史低點,將限制后期豆粕價格的下跌空間。

圖4 中國大豆月度進口量 單位:萬噸

數據來源:海關 中鋼期貨

數據來源:海關 中鋼期貨

圖5 江蘇地區進口大豆壓榨利潤

四、生豬存欄處於低位,但養殖利潤回升

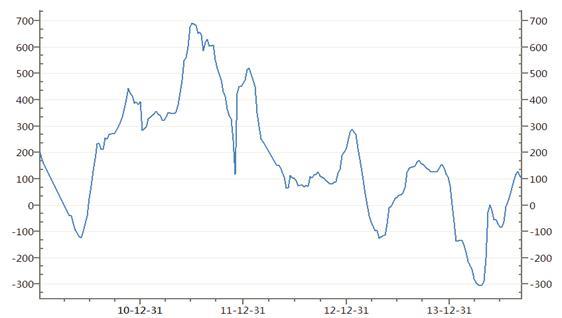

今年以來,國內生豬存欄量始終處於低位,8月份存欄量為4.3億頭,而去年同期為4.62億頭,同比下降了6.3%。生豬存量下降影響飼料消費量,進而降低豆粕需求量,這將對后期豆粕價格繼續利空。不過,下半年以來,隨著豬肉價格的上漲,養殖利潤也從上半年最低每頭-300多元回升到100元左右。中長期來看,養殖利潤回升勢必將增強養殖戶補欄積極性。但由於目前生豬存欄處於多年低位,補欄對於近期豆粕需求和價格提振有限。

圖6 國內生豬存欄量變化圖 (單位:萬頭)

圖7 國內生豬養殖利潤 (單位:元/頭)

技術分析

圖10 大連豆粕1501合約日線圖

數據來源:文華財經 中鋼期貨

數據來源:文華財經 中鋼期貨

從大連豆粕1月期價日線圖上看,9月份至今期價先跌后漲,短線或繼續反彈測試3200元一線反壓,但預計難以有效突破,中線維持震盪下行趨勢概率更大,下跌目標位在2900/3000元。

綜上所述,今年以來,我國大豆進口量增幅較大,港口庫存維持高位,大豆壓榨量增加也提升豆粕供應量;但是國內養殖業卻相對低迷,生豬養殖利潤下半年才由負轉正,存欄處於多年低位,飼料需求下降影響豆粕需求量。后期隨著美國新豆大量上市,美豆價格有望延續跌勢;國內大豆進口或繼續增加,豆類供應壓力也將更大,預計后市豆粕價格將以震盪下行為主,下方技術目標位在2900/3000元。操作上,建議逢高做空。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇