【胡偉(焦煤焦炭組)】煤焦短期內基本見底 反彈有望延續

鉅亨網新聞中心

摘要:5月國內焦煤焦炭市場整體弱穩運行,個別地區價格有小幅補漲,但下游鋼廠認可度較低,可持續性較差。據我們對山西及河北地區幾十家焦化廠調研顯示,目前焦煤價格基本處於成本價附近,大部分焦化企業已處於虧損狀態,並開始限產,煤焦價格成本支撐逐步顯現,加之鋼廠煤焦庫存處於下降狀態,且位於平均水平上下,另外作為外貿煉焦煤風向標的普氏焦煤指數止跌回穩,也在顯示市場已經在筑底過程。

第一部分 影響因素分析

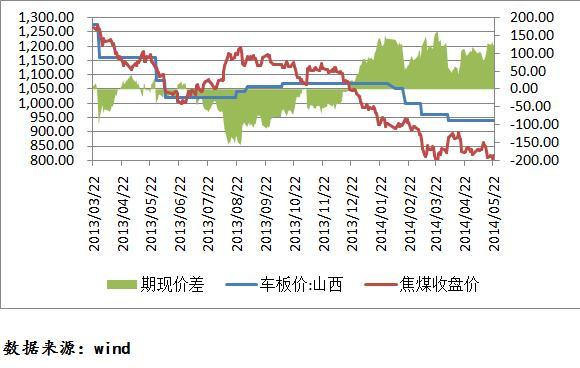

一、5月焦煤焦炭現貨持續倒掛運行

圖:焦炭期現價差結構圖

5月全國焦市整體維持平穩,部分下游鋼廠對焦炭上漲態度堅決,明確表示漲價就減量。從上圖中可以看到,焦炭期現價格年后持續倒掛,盡管目前倒掛幅度較年初減少,但基本面上發生了實質性的不同,年初焦炭價格處於相對高位,現在焦炭期現價格都跌到了成本線附近,所以下方空間相對有限。現貨市場唐山地區二級冶金焦主流到廠價執行1070-1100元/噸,山西呂梁地區二級冶金焦主流出廠價穩定在880元/噸,山東地區主流成交價位980-1050元/噸。

圖:焦煤期現價差結構圖

國內煉焦煤市場繼續持穩觀望為主,各地區煤礦銷售情況並未明顯好轉,市場挺價的意愿占據主流,市場銷售情況冷淡。從上圖中看到,焦煤期現倒掛仍舊維持在100元附近,期現市場基差相對較大,在焦煤跌至成本附近有反彈調整需求。現貨市場京唐港焦煤港口提貨價850-890元/噸,河北唐山主焦煤出廠含稅價930元/噸,平頂山地區主焦煤車板含稅1030元/噸。

盡管近期煤焦現貨有漲價訴求,但考慮到下游鋼廠支撐力度不強,且很多商家對后市不樂觀,煤焦現貨挺價時間恐難維持,而根據我們調研顯示現貨下跌空間也相對有限。

二、煤焦期貨持倉始終處於凈空白字元局

年初以來,煤焦期貨市場看空氛圍濃厚,持倉量前20席位呈現凈空頭格局。在本月報截止時,焦炭主力合約前20會員凈空20846手,焦煤主力合約前20會員凈空21413手。

5月初煤焦在政策面微刺激以及“新國九條”的利好訊息下,有一波小幅上探,但最終因宏觀經濟數據差於預期以及樓市限購的打壓下,繼續回調探底,形成自3月11日以來的新低,之后在李克強總理內蒙講話中重申微刺激政策,黑色產業鏈趁機收大陽線,隨后碰觸到自4月初形成的下跌頻道上沿,煤焦繼續下行,在期價的起伏中我們觀察到在價格上行時凈持倉呈凈空減少狀態,而在價格下行時,凈持倉呈凈空增加態勢,也就是說主力持倉仍舊以看空為主,在價格達到相對高位時拋空,而在價格反彈之際減倉避險。所以我們認為盡管主力持倉仍以看空為主,但是煤焦目前價格已經接近盈虧平衡點且期現倒掛持續,煤焦的下方空間或有限。

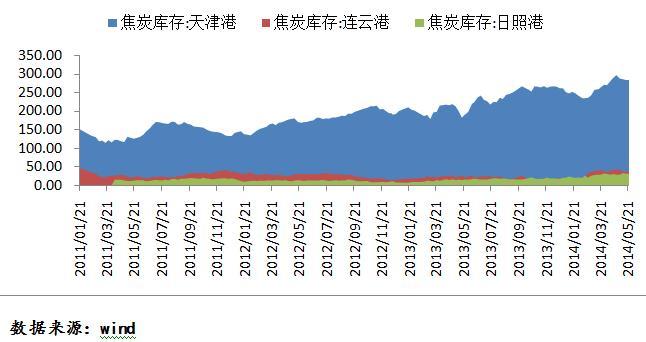

三、焦煤焦炭港口庫存出現分化

圖:焦炭三大港口庫存

截止5月27日,焦炭三大港口庫存比上月減少12萬噸,較去年同期增加142.4萬噸,主要港口天津港(600717,股吧)減少13萬噸,連云港(601008,股吧)和日照港(600017,股吧)共增加1萬噸,總的來看,焦炭庫存仍處於歷史高位。

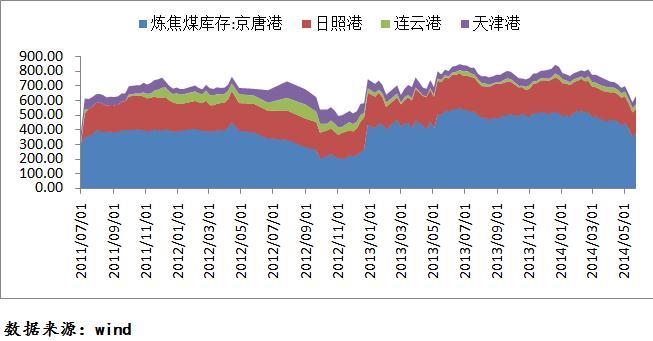

圖:焦煤四港口庫存

近期,北方港口煉焦煤庫存整體呈現減少趨勢,截止5月27日,煉焦煤四大港口庫存631.6萬噸,與上月相比減少53.4萬噸,較去年同期減少177萬噸。相對於焦炭來說,港口焦煤庫存相對較低。

從焦煤焦炭的港口庫存來看,焦煤近期的走勢相對於焦炭可能會較為強勢,但供給壓力仍然對價格的反彈有一定抑制。

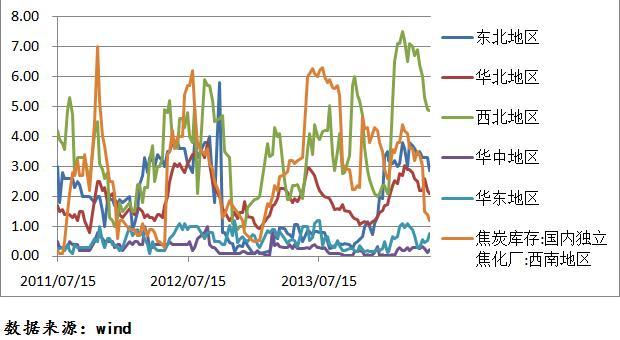

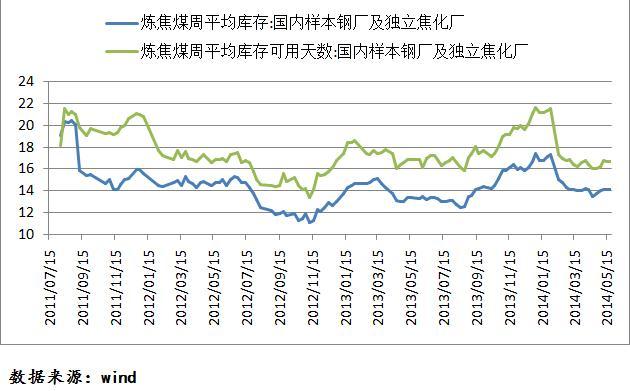

四、獨立焦化廠焦煤焦炭庫存壓力減緩

圖:國內獨立焦化廠焦炭分地區庫存

從各地區國內獨立焦化廠焦炭庫存來看,西北、華北、東北、西南地區焦炭庫有所下降,華中、華東地區小幅上升,不過這兩個地區的庫存本來就相對較少,焦化廠焦炭庫存壓力稍有緩解。

圖:國內樣本鋼廠及獨立焦化廠焦煤庫存

國內樣本鋼廠及獨立焦化廠煉焦煤周平均庫存為14.10萬噸,環比減少0.42%,平均可用天數為16.72天,環比減少0.06%,煉焦煤焦化廠庫存基本上處於歷史平均水平,短期內去庫存壓力不是很大。

五、大型焦化企業開工率相對較高

從焦化廠開工率來看產能小於100萬噸的焦化廠開工率比上周減少1%至75%,產能在100-200萬噸的焦化廠開工率小幅升高1%至74%,產能大於200萬噸的焦化企業開工率上升2%至87%,總的來看,上周焦化企業開工率較去年同期有大幅提高,大型焦化企業依舊維持高位開工率。

據我們調研的數據顯示目前焦化廠焦炭生產每噸虧損在50-100元左右,5月份河北主流焦化企業提出漲價需求,顯示焦化企業議價能力正在回升。

但是與往年不同的是,2014年焦炭出口明顯回暖。2014年1-4月,焦炭累計出口241.34萬噸,而2013年同期僅54萬噸。其中山

西省共出口焦炭32.9萬噸,與上年同期相比增長5.1倍。焦炭出口關稅取消后,出口市場逐步恢復,雖然焦化企業開工率相對較高,而出口的增加使得國內焦炭產能過剩局面進一步緩解。

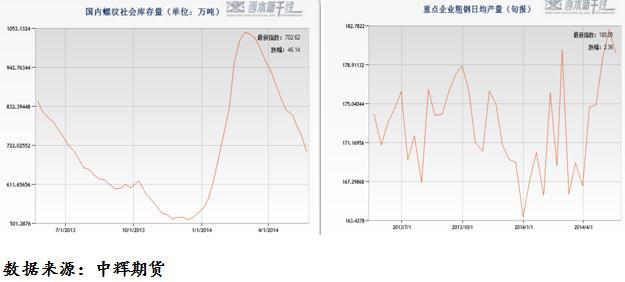

五、鋼材庫存持續下降給煤焦提供支撐

據中鋼協統計,5月20日重點統計鋼鐵企業粗鋼日均產量180.05萬噸,環比減少1.29%,盡管相對於5月10日182.41萬噸/旬的歷史高位有小幅回調,但仍處於較高的位置,消化粗鋼產量的壓力猶在,而從全國35個主要城市螺紋鋼庫存量為702.62萬噸,減少46.14萬噸,連續12個月出現下降,累計降幅達26.22%。自4月開始銀行向鋼廠抽貸1400億元,鋼廠及經銷商開始主動去庫存,但對應的仍是鋼價的持續下跌,主要原因是鐵礦石下跌導致,在各種利空訊息集中釋放后,鋼價繼續下跌空間相對有限,將為焦煤焦炭提供需求支撐。

六、存在買焦炭賣焦煤套利機會

圖:煤焦主力價差

從生產成本角度看,通過對焦化企業盈利情況分析,焦炭與焦煤的直接價差在360元以上時,焦化企業在主營業務收入上有收益,在焦炭-焦煤價差低於350元時,反向套利(買焦炭賣焦煤)進入低風險區,可逐步展開套利操作,目前焦炭-焦煤價差為332元,低於平衡點350元,所以存在買焦炭賣焦煤的套利機會(焦炭:焦煤=3:5)。

第二部分 技術分析及操作建議

一、技術上焦煤焦炭已突破前期下降頻道上沿

焦炭 焦煤

技術上看,煤焦已經突破自4月8日形成的下跌頻道上沿,5日均線金叉10日均線后發散向上,且交叉的底部逐步抬升,20日均線方向水平。從量倉來看,焦炭焦煤持倉均有回落,說明在黑色產業鏈的繼續尋底過程中,多空雙方都有一定比例減倉,低位的價格開始逐步吸引一些逆勢交易者,如果持倉一旦增加,也將是焦煤焦炭變盤的時候。

從周線來看,期價位於所有均線下方,但是考慮到目前焦煤焦炭成本線800、1140的支撐,預計下方空間逐步縮小,加之宏觀面微刺激組合拳出擊,焦化企業持續減產限產將告一段落,黑色系有望帶領一波反彈。

二、后市風險提示

1、6-7月,政策微刺激累計效應逐步顯現,在下游需求有一定好轉的情況下,焦煤焦炭反彈的概率較大;但考慮到自身的供給壓力以及資金鏈的問題,大幅上漲也缺乏動力;同時成本支撐也使得價格下跌幅度受限,預計短期內焦煤焦炭以底部區間震盪為主。

2、近期鐵礦石港口高庫存引發鋼材成本價預期降低,鋼廠利潤空間增大,加之宏觀經濟數據偏弱,給予鋼價繼續下行的理由,通過產業鏈成本向上傳導機制,煤焦或仍有下行風險。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇